Media biznesowe regularnie donoszą o astronomicznych wycenach rynkowych zwłaszcza w segmencie technologicznych startupów. Informacje o wielomiliardowej wycenie kilkuletniej spółki, która nie osiąga jeszcze przychodów, nie wspominając o zyskach, są z reguły pretekstem do rozpoczęcia dyskusji o bańce spekulacyjnej.

Miałem okazję zapoznać się niedawno z dwoma interesującymi spojrzeniami na ten problem. Pierwsze z nich przedstawia wyceny technologicznych startupów z pespektywy niedostępnej dla inwestorów – branżowej, biznesowej. Drugie podejście sugeruje, że dziennikarze, analitycy i blogerzy nadużywają określenia „rynek wycenia” (i jego pochodnych) i używają go w kontekście, w którym o żadnej wycenie rynkowej nie ma mowy.

Fred Destin zwrócił uwagę w Wall Street Journal, że zarówno z perspektywy przedsiębiorców (założycieli startupów) jak i dojrzałych firm z branży technologicznej kwoty płacone przez inwestorów lub inne spółki za udziały w startupach nie wyglądają tak absurdalnie, jak wyglądają z perspektywy postronnych inwestorów. Argument Destina opiera się na idei „tym razem jest inaczej” dlatego warto podchodzić do tych argumentów sceptycznie. Moim zdaniem nie warto jednak tylko z powyższego powodu ich odrzucać.

Destin zauważa, że oparta na platformach gospodarka internetowa, w której wygrany bierze wszystko tworzy specyficzne bodźce zarówno dla założycieli jak i dojrzałych firm z branży. Podaje przykład Instagramu i akwizycji tej spółki przez Facebook za 1 mld USD. Spojrzenie na tę transakcję z perspektywy wskaźników rynkowych uwzględniających zyski czy przychody doprowadzi zapewne do wniosku, że nie miała ona większego sensu. Ale spojrzenie na tę akwizycję z punktu widzenia strategii Facebooka może sugerować, że Facebook mógł mieć powody albo by nie dopuścić by platformę Instagramu przejął potencjalny konkurent albo by rozszerzyć biznes o jedną z najszybciej rosnących platform w sektorze mediów społecznościowych. Z punktu widzenia Facebooka wydanie na ten cel kwoty odpowiadającej 1% kapitalizacji rynkowej nie musiało być absurdalnym posunięciem.

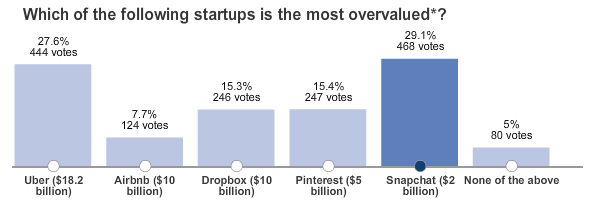

Sonda na Wall Street Jornal

Destin zauważa także, że założyciele zdają sobie sprawę zarówno z logiki gospodarki, w której wygrany bierze wszystko jak i z faktu, że potencjalni inwestorzy (VC) też o niej wiedzą. Dysponując więc bardzo dużymi możliwościami finansowania mogą świadomie podjąć decyzję o wyborze modelu biznesowego, w którym na pierwszym miejscu jest rozbudowywanie platformy i przyciąganie użytkowników a potencjalne wskaźniki finansowe, nawet ewentualne przychody, można przesunąć na dalszy plan. W końcu Facebook, Google, Apple czy Microsoft i tak nie kierują się tradycyjnymi wskaźnikami finansowymi przy wyborze celów swoich akwizycji.

Część czytelników może zauważyć, że to co opisał Destin może wydawać się logiczne ale tylko w obecnych warunkach rynkowych, w których zarówno VC jak i dojrzałe spółki z sektora dysponują praktycznie nieograniczonymi możliwościami finansowymi (w tym sensie, że wydaje się, że bardzo dużo pieniędzy poszukuję ograniczonej liczby potencjalnych inwestycji). To dobra uwaga moim zdaniem. Warto jednak zauważyć, że ostatecznymi kupującymi w sektorze technologicznym są spółki z dojrzałym modelem biznesowym i dużą rentownością. Tak więc nawet ewentualna przecena na rynku nie musi zniszczyć modelu biznesowego, choć może istotnie obniżyć wartość transakcji.

Spostrzeżenia Destina są o tyle cenne, że przypominają inwestorom, że inwestorzy branżowi mogą zupełnie inaczej oceniać wartość firmy niż inwestorzy indywidualni.

Drugie podejście do absurdalnych wycen rynkowych, kwestionuje sens używania tego terminu w kontekście, w którym nie występuję płynny rynek. Na ten problem zwrócili uwagę zarówno Epicurean Dealmaker jak i Matt Levine. Ten pierwszy odniósł się do głośnej sprawy spółki śmieciowej Cynk, której kapitalizacja rynkowa, w efekcie gigantycznej akcji pompuj i rzuć, sięgnęła 6 mld USD choć spółka była totalną wydmuszką. Epicurean Dealmaker skrytykował dziennikarzy utożsamiających tę kwotę z rynkową wartością Cynk (ta krytyka spadłaby także na mnie). Zwrócił uwagę, że w dniu, w którym spółka osiągnęła cenowe maksimum obrót wyniósł niecałe 390 000 akcji a więc raportowana astronomiczna kapitalizacja rynkowa ustanowiona została kwotą około 6 mln USD. Zdaniem Epicurean Dealmaker ustalanie rynkowej wartości spółki w oparciu o cenę, która ustaliła się przy transakcjach obejmujących łącznie zaledwie 0,13% wszystkich wyemitowanych akcji jest wątpliwą praktyką, zwłaszcza wtedy gdy wiadomo, że ewentualna podaż akcji Cynk jest (technicznie – T.) silnie ograniczona.

Matt Levine zwrócił uwagę, że ten sam problem występuje w przypadku kolejnych rund finansowania startupów. Na przykład wycena Snapchat na 10 mld USD ustalona została transakcją wartą 20 mln USD, a inwestor Kleiner Perkins nabył 0,2% udziałów w spółce. W przypadku startupów dodatkowy problem tworzą nieznane rynkowi warunki transakcji, w tym realna wartość poszczególnych klauzul, które w istotny sposób uprzywilejowują inwestorów z segmentu VC (na przykład klauzuli preferowanych warunków wyjścia kapitałowego gwarantującej inwestorowi uprzywilejowane warunki w przypadku sprzedaży lub likwidacji spółki). Powstaje pytanie: na ile inwestorzy nieświadomi szczegółowych warunków transakcji obejmującej 0,2% udziałów mogą wnioskować, że rynek ocenia wartość spółki na 10 mld USD?

Być może część czytelników stwierdzi, że powyższe wątpliwości mają charakter sporu o słowa. Moim zdaniem stanowią dobre przypomnienie by nie budować ostrych opinii w oparciu o wątpliwej jakości dane.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dodatkowo kwoty przejęć czy zakupów akcji najczęściej są tak samo „wyceniane”. Bo dużą część środków to akcje przejmującego. Tak więc już sama kwota transakcji niejednokrotnie jest zawyżona. Bo jeżeli Snapchat jest „warty” 10 mln dolarów to za 10% swoich akcji może kupić 1% innego startupu znacząco zwiększając jego „wycenę”. I tak w koło Macieju, aż ryne powie ” sprawdzam” (ale może nigdy nie powie).

Sory za offtop, ale napiszesz coś o najnowszej aferze Fed-Goldman

http://www.vox.com/2014/9/26/6849287/federal-reserve-fed-goldman-sachs-this-american-life-carmen-segarra

@ Mark

Dzięki za odnośnik.

Nie planowałem pisać o tym. Przeczytałem kilka opinii w sprawie tej kontrowersji (afery?) – w tym Dana Daviesa. Niespecjalnie potrafię „ugryźć” ten problem.