Warren Buffett nazwał stosunek całkowitej kapitalizacji rynku akcyjnego do Produktu Narodowego Brutto (kapitalizacji do PNB) najlepszym pojedynczym wskaźnikiem wyceny rynku. Bliższe przyjrzenie się temu wskaźnikowi dobrze ilustruje problemy ze stosowaniem miar całościowej wyceny rynku.

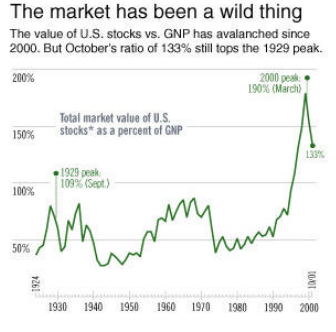

W artykule w Fortune z 2001 roku Buffett napisał: Na poziomie makro wskaźniki wyceny rynkowej nie muszą być skomplikowane. Poniżej znajduje się wykres, sięgający wstecz 80 lat i zawierający kluczowy przekaz. Wykres pokazuje kapitalizację rynkową wszystkich spółek giełdowych jako odsetek całkowitej aktywności biznesowej gospodarki, w tym przypadku jako odsetek Produktu Narodowego Brutto. Wskaźnik ma pewne ograniczenia w informowaniu o tym co powinno się wiedzieć o rynku. Mimo tego, jest prawdopodobnie najlepszym pojedynczym wskaźnikiem wyceny rynku w danym momencie. Jak można zauważyć, dwa lata temu wskaźnik osiągnął bezprecedensowo wysokie poziomy. To powinno stanowić bardzo silny sygnał ostrzegawczy.

Wykres z artykułu Buffetta wyglądał tak:

Za Fortune

W jaki sposób Buffett zinterpretował powyższy wykres? Myślę, że będzie to sporym zaskoczeniem. Buffett zasugerował, że wskaźnik kapitalizacji do PNB na poziomie 70%-80% jest dobrym sygnałem kupna a zbliżenie się wskaźnika do poziomu 200% jest silnym sygnałem ostrzegawczym.

To jest zdumiewająca interpretacja ponieważ do lat 90.wskaźnik kapitalizacji do PNB praktycznie nie przekraczał granicy 70%-80% a notował minima poniżej poziomu 50%. Na jakiej więc podstawie Buffett wybrał takie a nie inne poziomy ekstremalne? Proszę także zwrócić uwagę, że gdyby ktoś kierował się historycznymi poziomami wskaźnika to przegapiłby praktycznie większość wielkiej hossy z lat 90., która miała miejsce przy historycznie wysokich poziomach kapitalizacji do PNB.

Myślę, że prognostyczna wartość wskaźnika kapitalizacja do PNB może być interesującą ilustracją różnicy pomiędzy wykorzystywaniem wartości wskaźnika z efektem pewności wstecznej (wykorzystywaniem aktualnego odczytu średniej wartości wskaźnika by wskazać przewartościowanie lub niedowartościowanie rynku w przeszłości) a wykorzystywaniem rzeczywistej, historycznej wartości wskaźnika (wykorzystywaniem historycznych odczytów średniej wartości wskaźnika).

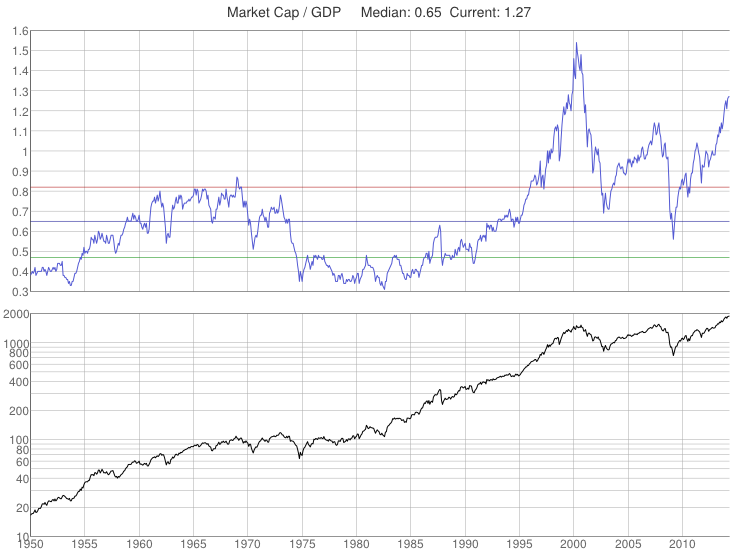

Kapitalizację liczy się z reguły z wykorzystaniem jakiegoś szerokiego indeksu (czasem S&P 500 czasem Wilshire 5000). Zamiast Produktu Narodowego Brutto stosuje się Produkt Krajowy Brutto ze względu na fakt, że obydwie wartości historycznie są do siebie bardzo podobne. Obecnie wskaźnik kapitalizacji do PNB znajduje się na poziomie około 120% co skłania część komentatorów do uznania, że jest to kolejny sygnał przewartościowania rynku. Nie chcę dyskutować z tą interpretacją natomiast zamierzam wskazać istotne ograniczenia ulubionego wskaźnika makro wyceny rynku Buffetta.

Za VectorGrader

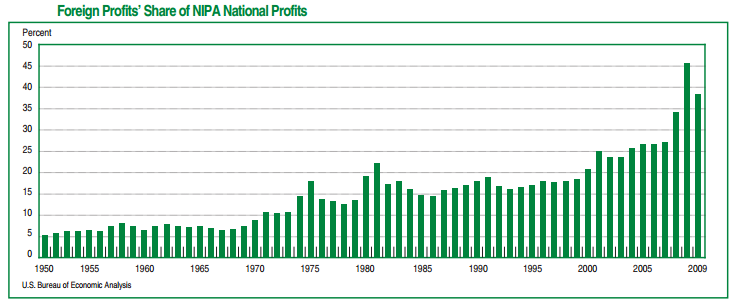

Największym, oczywistym problemem ze wskaźnikiem kapitalizacji do PNB jest coraz bardziej globalny charakter notowanych na amerykańskich giełdach spółek. Ten problem tylko pozornie rozwiązywany jest przez użycie PNB zamiast PKB do mierzenia całkowitej aktywności gospodarczej. PNB obejmuje wartość produktów i usług wytworzonych przez podmioty z danego państwa niezależnie od miejsca ich wytworzenia (w przeciwieństwie do PKB, który obejmuje tylko wartość produktów i usług wytworzonych na terenie danego państwa) ale nie obejmuje całej aktywności gospodarczej związanej z międzynarodową ekspansją spółek.

Nie znalazłem historycznego wykresu pokazującego udział zagranicznej sprzedaży albo zagranicznych zysków w sprzedaży i zyskach ogółem spółek z S&P 500 (dostępne dane sięgają 10 lat wstecz) ale znalazłem zestawienie zagranicznych zysków w zyskach amerykańskich korporacji obliczone w metodologii systemu rachunków narodowych:

Za BEA

Jak widać udział zagranicznych zysków w zyskach amerykańskich spółek wzrósł z 5% sześćdziesiąt lat temu i 15% trzydzieści lat temu do poziomu 40%-45% obecnie. Tego trendu kompletnie nie widać w zestawieniu amerykańskiego PKB i PNB.

Istnieje jeszcze jeden problem z traktowaniem wskaźnika kapitalizacja do PNB jako miary rynkowej wyceny. Związany jest z faktem, że wycena spółek nie jest jedynym czynnikiem determinującym wskaźnik kapitalizacji do PNB. W dużym stopniu zależy on także od poziomu głębokości finansowej gospodarki. Odsetek wszystkich firm (ważonych kapitalizacją) notowanych giełdzie jest różny dla poszczególnych państw i zmienia się w czasie. Nie sądzę by istniał optymalny, naturalny poziom głębokości rynku akcyjnego. Wielkość giełdowego rynku akcyjnego może zależeć od udziału sektora publicznego w gospodarce, od udziału małych i dużych spółek w gospodarce oraz od atrakcyjności rynku giełdowego jako źródła finansowania (a poza wyceną rynkową na tę atrakcyjność może wpływać także na przykład ciężar reżimu regulacyjnego).

Z wymienionych powodów jestem raczej sceptyczny w traktowaniu wskaźnika kapitalizacji do PNB jako miary niedowartościowania lub przewartościowania rynku, nawet na stabilnych i rozwiniętych rynkach takich jak amerykański. W przypadku Polski ten wskaźnik ma bardzo ograniczone zastosowanie bo wskaźnik kapitalizacji do PNB determinowany był przede wszystkim zmianami własnościowymi w gospodarce (prywatyzacją) i wzrostem głębokości finansowej gospodarki.

Zdaje sobie sprawę, że jeden z najbardziej szanowanych inwestorów ma inne zdanie na temat użyteczności wskaźnika kapitalizacji do PNB. Buffett najwyraźniej uważa, że zalety wskaźnika przewyższają jego ograniczenia.

4 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A są jakieś świeższe wypowiedzi WB na ten temat, bo jakby nie patrzeć to opinia sprzed 13 lat.

@ anhel

Niestety, Google nie znajduje nowszych wypowiedzi Buffetta o tym wskaźniku. W niektórych tekstach przedstawiana jest trochę inna interpretacja wskaźnika – przewartościowanie powyżej 100%.

Natomiast wskaźnik jest popularny i jest stosowany.

Czołem chłopaki!

Wydaje mi się, że ostatnie hm dysfunkcje tego miernika mogą być uzależnione od czynników takich jak QE, które w sztuczny sposób pompują rynek, negując jakiekolwiek większe korekty.

Dowodów oczywiście nie mam, ale jakby się przyjrzeć bliżej wykresowi S&P to widać, że normalne średnie i dłuższe cykle giełdowe zostały „zalane” poprzez wieczny wzrost, niewrażliwy właściwie na wszystko. Być może ta specyficzna sytuacja zamazuje wartości chrześcijańskie tego wskaźnika.

@ Wojciech Jaruzelski

Wydaje się mi, że konsekwencją QE (jeśli działa tak jak widzą to jej krytycy) będą właśnie wysokie wskazania wskaźnika kapitalizacja do PNB/PKB.