W ostatnich kilku tygodniach pojawiły się informacje, które mogą się okazać użyteczne w trwającej od dawna dyskusji o tym czy korporacje oraz kontrolujący je kapitał mają narodowość.

Przez ostatnie 25 lat część mediów i wielu ekonomicznych ekspertów włożyło wiele wysiłku w przekonywanie mieszkańców Europy Centralnej, że postrzeganie wielkich międzynarodowych korporacji w kategoriach narodowych jest zupełnym anachronizmem. Tymczasem, tylko w ostatnich kilku tygodniach dwa rządy rozwiniętych państw Europy Zachodniej wyraźnie dały do zrozumienia, że są żywotnie zainteresowane losem dużych narodowych korporacji i są gotowe zablokować przejęcia tych podmiotów przez kapitał, którego interesy nie wydają się im zbieżne z interesami narodowych gospodarek.

W związku z planowanym przejęciem francuskiego Alstomu przez amerykański General Electric francuski rząd ogłosił dekret, który pozwala na blokowanie przejmowania francuskich firm z sektorów strategicznych. Francuski Minister Gospodarki otwarcie krytykował ewentualne przejęcie Alstomu przez GE podkreślając potencjalne negatywne konsekwencje takiej transakcji dla francuskiego rynku pracy (redukcja etatów) i prestiżu państwa.

Po drugiej stronie kanału La Manche brytyjski rząd na czele z Ministrem Finansów zaangażował się w potencjalnie największe przejęcie na rynku farmaceutycznym. Amerykański Pfizer gotowy był wyłożyć 120 mld USD za przejęcie brytyjskiej spółki AstraZeneca. Brytyjscy politycy zainteresowali się tą transakcją ponieważ obawiali się, że restrukturyzacja wydatków na badania i rozwój (R&D) po połączeniu spółek doprowadzi do likwidacji cennych z ekonomicznego punktu widzenia miejsc pracy w Wielkiej Brytanii i negatywnie wpłynie na sektor badań medycznych w tym państwie.

Ta sama transakcja zainteresowała też polityków po drugiej stronie Atlantyku. Wielu analityków zwracało uwagę, że głównym powodem działań Pfizera są ewentualne oszczędności podatkowe i sugerowało, że Pfizer mógłby przenieść swoją siedzibę do Wielkiej Brytanii by zostać objęty korzystniejszym dla spółki brytyjskim reżimem podatkowym.

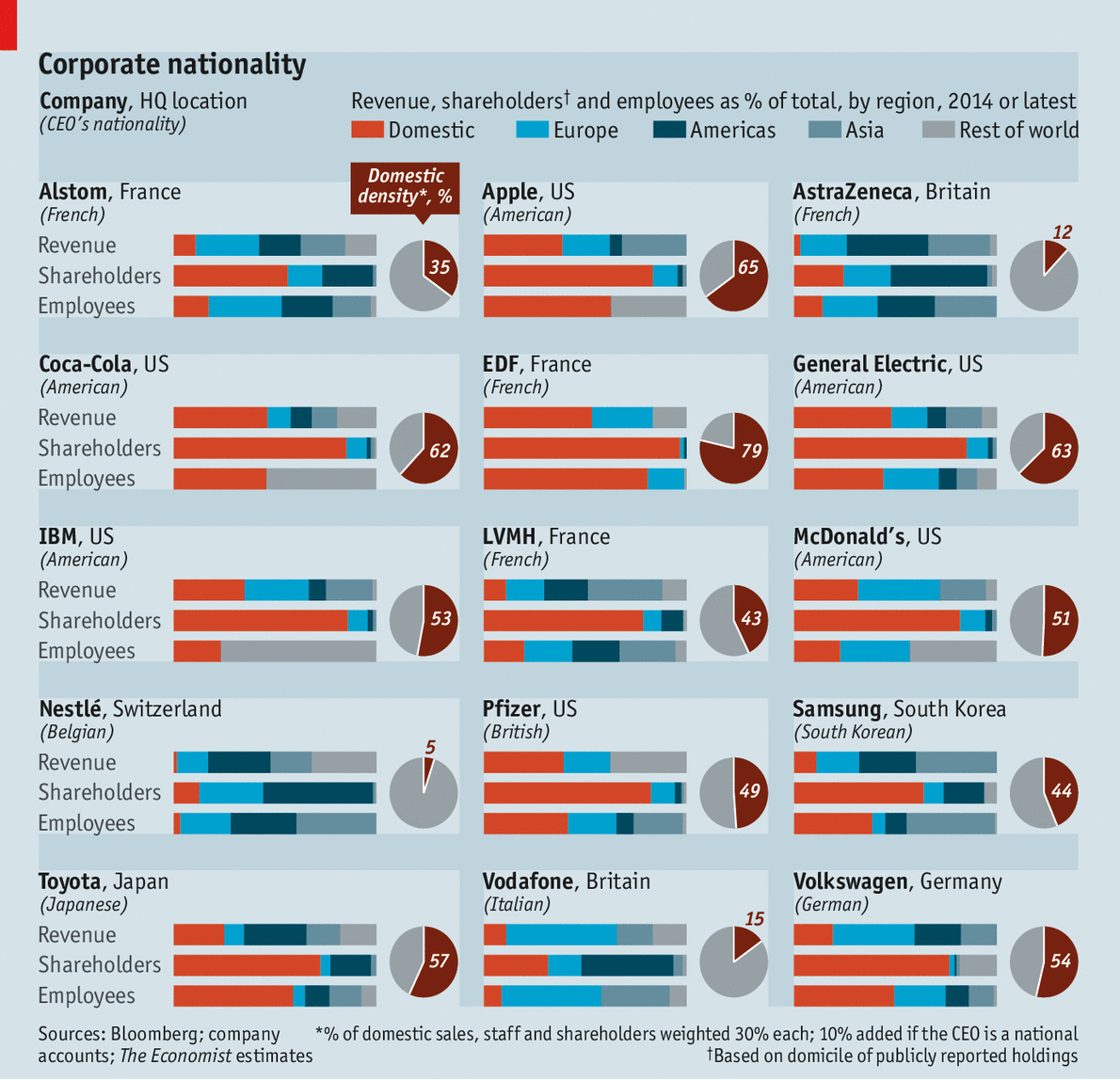

W tym miejscu warto przyjrzeć się rzeczywistej narodowości korporacji, które miały wziąć udział w obydwu wspomnianych wyżej transakcjach (transakcjach, które ostatecznie nie doszły do skutku). The Economist, który uczciwie może dopisać do swoich podstawowych działalności tworzenie bardziej i mniej sensownych syntetycznych indeksów ekonomicznych, stworzył ostatnio indeks nasycenia dominującą narodowością wielkich międzynarodowych spółek. Wskaźnik ten bierze pod uwagę jak duża część przychodów spółki generowana jest w państwie-siedzibie spółki, jak duża część pracowników zatrudniona jest w państwie-siedzibie spółki i jak duża część akcjonariuszy (oczywiście tych, co do których istnieją publiczne informacje) pochodzi z państwa-siedziby spółki. Czwartym kryterium jest narodowość CEO.

Za The Economist

wość korporacji, wykres dnia

Okazuje się, że kryterium narodowości nie najlepiej sprawdza się w opisie wielkich międzynarodowych korporacji. Zgodnie z indeksem The Economist AstraZeneca jest w zaledwie 12% brytyjska a Alstom jest w zaledwie 35% francuski. Naturalnie, stworzony przez The Economist indeks jest jedną z wielu możliwości analizowania narodowości wielkich międzynarodowych korporacji i można wskazać słabości w metodologii tworzenia tego wskaźnika. Myślę jednak, że dobrze pokazuje on poziom umiędzynarodowienia niektórych korporacji.

Jak w tej sytuacji należy interpretować działania wielu rządów, znajdujących się na różnych miejscach na ideologicznej skali, które zachowują się jakby narodowość spółki miała znaczenie?

7 Komentarzy

Skomentuj Klondike Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

O to co myśli o tym Bielecki:

Kapitał ma narodowość? Ciekawe.

– Ależ oczywiście.

Przecież wyście zawsze powtarzali, że kapitał nie ma narodowości.

– Wyście, wyście…

Liberałowie.

– Nie napisałem tego, nie powiedziałem.

– Każdy odpowiada za siebie.

Kapitał ma narodowość, i ten pogląd to istotna linia podziału.

Między kim a kim?

– Między tymi, którzy patrzą na gospodarkę jak na teoretyczny idealny model

http://wyborcza.pl/magazyn/1,137946,15976928,Jak_kusi_kasa__Spowiedz_liberala.html

Tak się zastanawiam, czy decyzje podejmowane przy koniaku, lampce szampana czy inne sposoby prowadzenia biznesu, podejmowania decyzji (zwłaszcza na styku gospodarki i polityki) w sposób na tyle niekonwencjonalny, że nie zostały ujęte w różnorakich modelach, opisane w książkach o ekonomii da się w jakiś sposób zbadać, ująć w statystykach.

Nie wszystko ująłem, powinno być:

Kapitał ma narodowość, i ten pogląd to istotna linia podziału.

Między kim a kim?

– Między tymi, którzy patrzą na gospodarkę jak na teoretyczny idealny model, i tymi, którzy gospodarkę rozumieją.

Jak rozumiem wszystkie kryteria mają równą wagę w tworzeniu wskaźnika (link tego nie precyzuje). Czy również kryterium narodowości CEO?

Rozbierzmy poszczególne:

1. Kryterium miejsca generowania przychodów – wydaje się sensowne, bo „uwrażliwia” spółkę na ustawodawstwo danego kraju. Z drugiej strony – techniki optymalizacji podatkowej są już tak zaawansowane (szczególnie w dużych korporacjach), że np. brytyjski Amazon płaci w GB podatek równy 1 promilowi przychodów (przykłady można mnożyć). Tak więc przychód bynajmniej nie zamienia się we wpływy podatkowe. Kryterium kulawe.

2. Ujawniony akcjonariat – to kryterium wydaje się najbardziej sensowne przy próbie określenia narodowości spółki; to akcjonariusze władają spółką i ich jest zysk. Tyle tylko, że struktura własnościowa bywa bardzo skomplikowana, „szkatułkowa”, z dużym udziałem spółek lokowanych w rajach podatkowych.

3. Zatrudnienie – to jest najbardziej czytelne; miejsca pracy są konkretem i przychodem z PIT na terenie danego kraju.

4. Narodowość CEO – no, od biedy, może to świadczyć o rozkładzie sił w akcjonariacie (bo CEO jak każdy generał ciągnie za sobą swoją ekipę, Rosjanie nazywają to kryszą). Ale to kryterium jest najsłabsze oczywiście.

Obok czterech powyższych może należałoby rozpatrywać najprostsze: gdzie wykazywany jest zysk. Lub nawet nie „obok” a „zamiast” – ale wtedy mainstream musiałby przyznać rzecz mało medialną: w gospodarce światowej dominują grupy interesów niejawne i nie podlegające zewnętrznej kontroli władz wybranych demokratycznie.

@ Klondike

Kiedy w Polsce następowała pierwotna akumulacja kapitału Bielecki był przekonany, że kapitał nie ma narodowości. Teraz, kiedy majątek podzielony a facet aplikuje do stanowisk obieralnych, to potrzebny jest mu brak sprzeciwu opinii publicznej. Stąd ta zmiana poglądów i cud niepamięci.

Bielecki ukoronuje swoją karierę jakąś smakowitą synekurą, a reszcie biednych szaraczków, jak zwykle – d… zawsze z tyłu.

@ dorota

Pierwsze trzy mają po 30% udziału a CEO ma 10%.

Idea kryterium podatkowego bardzo mi się podoba – zastanawiam się tylko nad dostępnością danych.

@Dorota

Tyle że osobom, którzy uważają, że narodowość kapitału ma znaczenie bardziej chyba chodzi nie o zatrudnienie, narodowość CEO itp. ale jak to wpływa na decyzje, obronę interesów tej czy innej grupy, kto pociąga za sznurki, w razie konfliktu interesów czyj interes będzie broniony. Czy gdyby Alstom nie był postrzegany jako francuska firma reakcja francuskiego rządu byłaby taka sama? Sprawa z polskim Fiatem, zakupem F16 itd. Przykłady można mnożyć, przetargi zbrojeniowe, inwestycje w strategicznych dla państw gałęziach gospodarki jak energetyka, przemysł zbrojeniowy. Tym, którzy uważają, że narodowość ma znaczenie chodzi chyba bardziej o potencjalne konflikty interesów a nie co wynika z wykresów, które Trystero pokazał. Ale paradoksalnie przykład z wiązany z Alstomem pokazuje, że narodowość ma znaczenie. Wystarcza łatka przypisana do takiej firmy, sugerująca taką a nie inną narodowość aby wywoływało to decyzje, które w innej sytuacji, na modelowym wolnym rynku nie miałyby miejsca.

@ Klondike

Słusznie zwracasz uwagę na inny aspekt „narodowości” firmy, w który Economist się nie zagłębia. Na przykładzie Fiata – znaczenie ma nie tylko, gdzie spółka generuje przychód, gdzie zatrudnia, gdzie wykazuje zysk i między kogo go dzieli. Istotne jest również, jak jest postrzegana przez opinię publiczną w kraju pochodzenia. Dlatego Fiat został nieformalnie zmuszony przez Berlusconiego do ochrony niewydajnych miejsc pracy we Włoszech kosztem bardziej wydajnych w Polsce. Nie o same miejsca pracy tu chodziło, ale o nastawienie opinii publicznej (i przy okazji elektoratu) Włoch w razie ich utraty.

@ offtopic, ludzie listy piszą

Prezes GPW pisze list do współpracowników, trochę dziwny:

http://forsal.pl/artykuly/800756,list-prezesa-gpw-adama-maciejewskiego-do-wspolpracownikow-pelna-tresc.html

A ja (jako prowincjuszka) zastanawiam się: chciał coś przez to powiedzieć głębszego o rynku kapitałowym w Polsce, czy tylko walczy o stanowisko.

@ _dorota

Ciekawa interpunkcja, jak na człowieka, który zarabia na życie w milionach.