W lutym 2012 roku na rynku NewConnect zadebiutowała spółka M10. Założona niecały rok wcześniej spółka zajmować się miała tworzeniem, rozwijaniem, testowaniem i sprzedawaniem automatów inwestycyjnych opartych o własne, autorskie algorytmy. Z emisji akcji serii A i B spółka pozyskała 1,8 mln złotych.

Wspominam o tym ponieważ kilka dni temu Parkiet poinformował, że M10 szuka nowego modelu biznesowego: Wojciech Przyłęcki, przewodniczący rady nadzorczej M10 przyznaje, że firmie nie udało się zbudować automatów inwestycyjnych, które okazałyby się na tyle skuteczne, żeby móc sprzedawać je na rynku. „Chłopakom nie wyszło” – stwierdza lakonicznie.

Parkiet informuje, że M10 zamiast planowanych 20-30 automatów stworzyła kilka. W IV kwartale 2013 roku na rachunkach rzeczywistych testowano 4 automaty. Na rachunku demo testowano 3 automaty a fazie projektów i testów na danych historycznych znajdowały się 4 kolejne automaty. Zgodnie z informacjami Parkietu, w całym okresie istnienia spółka straciła na inwestowaniu na własny rachunek w oparciu o opracowane automaty inwestycyjne kilkaset tysięcy złotych.

Warto zwrócić uwagę, że M10 dysponowała kwotą 1,8 mln na realizację swojej strategii biznesowej. Co ciekawe, 770 000 złotych w spółkę M10 zainwestował Inkubator InQbe, który otrzymał na to zgodę Polskiej Agencji Przedsiębiorczości – jako podmiot finansowany w ramach Programu Operacyjnego Innowacyjna Gospodarka: działanie 3.1. Oznacza to, że udzielono M10 pomocy publicznej.

Przewodniczący rady nadzorczej szacuje, że spółka potrzebowałaby jeszcze 3-4 mln złotych by dojść do fazy komercjalizacji automatów. Model biznesowy M10 polegać miał na oferowanie w formie licencji opracowanych w spółce i przetestowanych automatów inwestycyjnych. Produkty miały trafiać zarówno do dużych instytucji inwestycyjnych jako i klientów indywidualnych – poprzez usługę „mirror trading” oferowaną przez wielu brokerów.

Zgodnie z Dokumentem Inwestycyjnym, zarząd M10 posiadał duże doświadczenie zarówno w dziedzinie inwestycji na rynku finansowym (w tym tworzenia automatów inwestycyjnych) jak i tworzenia oprogramowania. M10 dysponował także siedmioosobowym zespołem analityków, programistów oraz specjalistów ds. testowania automatów inwestycyjnych.

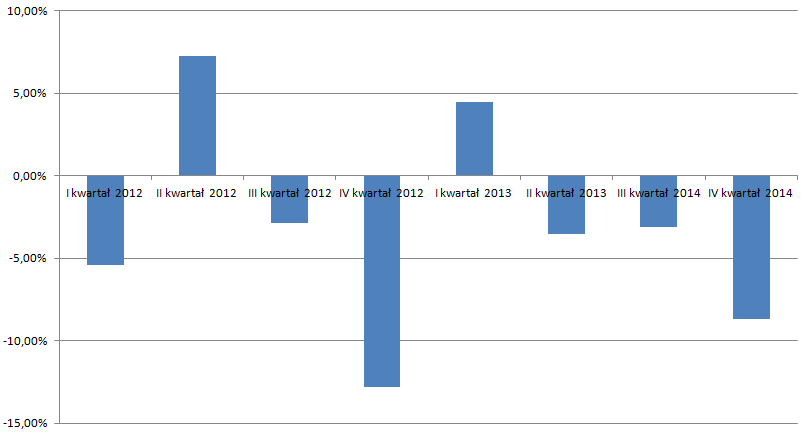

M10 prowadziła bardzo otwartą politykę informacyjną dotyczącą inwestycji na własny rachunek – co kwartał publikowała sprawozdanie w tej kwestii. Stopa zwrotu z inwestycji przeznaczonych na testowanie automatów inwestycyjnych w kolejnych kwartałach 2012 i 2013 roku wyniosła (stopa zwrotu uwzględnia różnice kursowe):

Jak widać, rzeczywiste (nie ograniczone do danych historycznych) tworzenie automatów inwestycyjnych nie jest łatwym zadaniem. Niejednokrotnie przerasta możliwości grupy doświadczonych profesjonalistów łączących wiedzę programistyczną z wiedzą rynkową i dysponujących sporym zapasem kapitału. Moim zdaniem warto sobie od czasu do czasu o tym przypominać.

25 Komentarzy

Skomentuj _dorota Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

ciekawy pomysł, choć mam wrażenie że potencjalni ‚klienci’ i tak polegają na inhouse’owych rozwiązaniach… jak ktoś potrafi generować alfę, to czemu miałby licencjonować swoją strategię? algo trading to trudny biznes, nie miałem nawet pojęcia, że w Polsce ktoś się tym zajmuje w takiej formie.

>Co ciekawe, 770 000 złotych w spółkę M10 zainwestował Inkubator InQbe, który otrzymał na to zgodę Polskiej Agencji Przedsiębiorczości –

Rada Nadzorcza M10:

http://m10sa.pl/index.php/o-firmie/rada-nadzorcza

Wojciech Przyłęcki – Przewodniczący Rady Nadzorczej

…W latach 2005-2006 pracował jako Dyrektor ds. Rozwoju Technologii w EL2 Sp. z o.o. Aktualnie jest prezesem zarządu InQbe Sp. z o.o.,

@ Jack

Hm, nie wiem do czego zmierzasz ale to, że przedstawiciel dużego inwestora jest w RN to coś zupełnie normalnego i poprawnego jest.

Tak, jestem zwykłym automatem….inwestycyjnym 🙂

http://www.youtube.com/watch?v=nlIzN2XwCQE

Tylko jakoś niezwykle rzadko mi wychodzi i chyba zamiast M10 lepiej zastosuję poczciwe amerykańskie M4. większe szanse na kasę z użycia tegoż. Jakoś tak ludzie sami, niezbyt nawet o to proszeni, od razu gotówkę wręczają po zastosowaniu automatu „inwestycjyjnego” typu M4. Wystarczy im ów automat „inwestycyjny” pokazać….

Fajny automat: 1.8 mln z „tacki” w jeden dzień roboczy.

„Chłopakom nie wyszło” 🙂

Alez wyszło 2 lata się żyło z automatu.

Po to przeciez automaty by ludziom dogadzać.

Sprzedam jeden okazyjnie chłopakom za 100 koła może jeszcze całe 1.8 mln nie przeautomacili.

Se pożyje , a co 😉

Wątpię, żeby była to „grupa doświadczonych profesjonalistów”.

Za „Parkietem”: „spółka chciała (…) zbudować 20–30 automatów inwestycyjnych które miały zarabiać na mikrowahaniach kursów różnej klasy instrumentów.”. Czyli zamarzyło się im HFT. To de facto oznacza konieczność prowadzenia własnych badań m. in. nad mikrostrukturą rynku. Takich rzeczy nie robi się w krótkim czasie, zaś organizacje parające się tą częścią tradingu zatrudniają po kilkanaście-kilkadziesiąt (!) osób mających doświadczenie w budowaniu modeli ilościowych (bo tak chyba należy tłumaczyć angielski termin „quantitative models”). Opracowanie pojedynczego modelu to czas rzędu kikunastu – kilkudziesięciu tygodni, a M10 chciała „zbudować 20–30 automatów”. Nadmieniam, że oferty pracy dla tego typu ludzi zazwyczaj zaczynają się od frazy „PhD required”.

Rzetelne dane do backtestów są koszmarnie drogie. Np. komplet danych historycznych z WGPW to koszt kilkudziesięciu tysięcy złotych za jeden rok (papierów nie można sobie wybrać, co najwyżej ich klasy). Nie wiem nawet, czy zawierają one order book (tzw. Level II data), a przecież HFT jest w dużej mierze zbliżony do market-makingu. Nawet bez książki zleceń wolumen tych danych jest olbrzymi i przekracza możliwości zwyczajnych baz danych. Dla wyobrażenia skali: 10 lat danych tickowch z GPW to >50 GB danych (bez kompresji, przechowywanych w specjalizowanej bazie danych). W przypadku pełnej książki zleceń ten wolumen należałoby pomnożyć kilka-kilkanaście-kilkadziesiąt razy (nawet nie wiem, ile). A oni mówili o aktywności m. in. na rynku w USA. W świetle ich marnych wyników nasuwa się pytanie, czy oni w ogóle dysponowali stosownymi danymi historycznymi.

Sprzęt do HFT to nie PC ze sklepu, tylko drogi komputer server-grade ze specjalistycznym oprogramowaniem (zazwyczaj rozwijanym wewnątrz firmy), czasem wręcz z logiką trade’ingową wykonywaną na poziomie karty sieciowej (w CPLD/FPGA), żeby zaoszczędzić cenny czas (mierzony w mili-, a wręcz w mikrosekundach) i właśnie „zarabiać na mikrowahaniach kursów”. Taki sprzęt kosztuje. Jego redundancja i kolokacja kosztują a też są nieodzowne. Czy mieli wynajęty sprzęt w pobliżu giełd, na których operowali?

Last but not least: Ludzie IT zdolni pracować nad tego typu oprogramowaniem (i tylko nad tym, modelami oni się nie parają) to nie są przeciętni absolwenci, o których prezes będzie mógł powiedzieć „Chłopakom nie wyszło”. Tego typu oprogramowania nie sposób kupić w sklepie, praktycznie wszystko jest developowane in-house (za to oprogramowanie dla analityków można nabyć, ceny zaczynają się od kilkunastu tysięcy PLN za jednostanowiskową licencję).

Sam fakt istnienia w M10 „specjalistów ds. testowania automatów inwestycyjnych” to kuriozum.

Podsumowując: Z takim kapitałem, jakim oni dysponowali (łącznie doliczyłem się ok. 2 mln zł) to była wyprawa z motyką na słońce.

PS W raportach firmy jest mowa o stopach zwrotu, ale nigdzie nie jest podane uzyskane Sharpe bądź Information Ratio. Albo było naprawdę słabe (patrząc na wyniki, musiało być) albo go w ogóle nie obliczali (co też jestem w stanie sobie wyobrazić).

@ wburzyns

Nie sądzę by oni chcieli się zajmować HFT. Przecież ich celem było sprzedawanie tych automatów także do klientów indywidualnych przez coraz popularniejszy mirror trading. Myślę więc, że ich horyzont czasowy był na pewno dłuższy – przecież te automaty musiały się dawać zaimplementować w popularnych platformach transakcyjnych.

Szczerze mówiąc, ja odniosłem wrażenie, że oni chcieli profesjonalnie a może raczej przemysłowo podejść do tego co część inwestorów robi w Metasie czy Ami – czyli stworzyć jakieś typowe automaty inwestycyjne w oparciu o ogólnie dostępne dane. Mogę się oczywiście mylić ale lista ich zakupów z Dokumentu Inwestycyjnego zupełnie nie wskazuje na HFT.

@trystero

O „mikrowahaniach” donosiła prasa (http://www.rp.pl/artykul/807923.html?print=tak&p=0), ale nie sądzę, żeby to słowo wymyślili sobie dziennikarze. Przypuszczam (w kontekście zalinkowanego artykułu w „Rz”), że wyszło ono z ust prezesa. Stąd moja refleksja nt. wykonalności HFT przez małą (7 osób) i niedokapitalizowaną firmę.

„ja odniosłem wrażenie, że oni chcieli profesjonalnie a może raczej przemysłowo podejść do tego co część inwestorów robi w Metasie czy Ami – czyli stworzyć jakieś typowe automaty inwestycyjne w oparciu o ogólnie dostępne dane.”

Jeżeli rzeczywiście tak było, to niepowodzenie dodatkowo przemawia przeciwko nim. Koncepcje zyskownych strategii można wręcz znaleźć w Internecie. Być może dobór papierów, którymi obracali poprzez już opracowane automaty, był niefortunny? Płynne rynki są zazwyczaj trudniejsze. Niestety nie wiemy, co to za „automaty”.

Zajrzałem do dokumentu, na który się powołałeś. O sprzęcie niemal nic, czyli pewnie zwykłe PC-ty. Oprogramowanie, które nabyli w celu opracowywania strategii, nie powala, to są raczej zabawki. Standardem w przemyśle jest MATLAB, R, albo – coraz częściej – ekosystem Pythona. Skoro zatrudniali profesjonalnych programistów, to ten ostatni wybór narzucał się sam, tym bardziej, że nic nie kosztuje, a ma się tak do tego co kupili jak prawdziwy pistolet do plastikowego.

W rzeczonym dokumencie wspomniano nawet o Sharpe Ratio, nawet takim dwucyfrowym 😀 Pewnie dlatego, że niemal żywcem zaczerpnięto stosowne zdanie z książki „High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems” (bez podania źródła).

PS Sprawdziłem, że zlecenia na rynek amerykański słali przez Interactive Brokers. To całkowicie wyklucza jakikolwiek HFT (https://quant.stackexchange.com/questions/325/is-the-interactive-brokers-api-suitable-for-hft).

@ wburzyns

Zajrzałem do dokumentu, na który się powołałeś. O sprzęcie niemal nic, czyli pewnie zwykłe PC-ty. Oprogramowanie, które nabyli w celu opracowywania strategii, nie powala, to są raczej zabawki. Standardem w przemyśle jest MATLAB, R, albo – coraz częściej – ekosystem Pythona. Skoro zatrudniali profesjonalnych programistów, to ten ostatni wybór narzucał się sam, tym bardziej, że nic nie kosztuje, a ma się tak do tego co kupili jak prawdziwy pistolet do plastikowego.

Na podstawie tego wyprowadziłem swoją hipotezę. Ninja Trader i RightEdge. Żadnego profesjonalnego programu matematycznego czy statystycznego.

A do tego trading przez zwykłych brokerów.

wybaczcie, ale z tego co opowiadali to były takie „automaty” o jakich mowi się jak sie jest indywidualnym (z infrastrukturą na jaka indywidualny moze sobie pozwolic).

Czyli to o czym pisze Trystero – wezmiemy Ami, wygenerujemy coś tam i bedziemy kosic kase.

Gdyby robili to jakies 10 lat temu, OK, ale teraz bylo dość zabawne.

Plus podlane marketingowym bełkotem dla prasy.

na szczęście nam wszystkim tu się udało! a tak swoją drogą – oni chyba nie czytają porad Kathy’ego w kąciku systemowym..

@Trystero

„Żadnego profesjonalnego programu matematycznego czy statystycznego.”

Aby prowadzic skuteczny trading , ba aby wychodzić na przysłowiowe zero nie jest wymagane żadne ale to żadne oprogramowanie „profesjonalne” co w tym przypadku jedynie oznacza jednostkową drożyznę

Wide profesjonalne kursy z analizy technicznej za więcej niż 10k dla ograniczonej liczby osób, czy subskrypcja banalnych wskażników po kilkaset zł za miesiąc użytkowania.

Ta sama idea IMO.

Poza może Pythonem na licencji GPL , ale umiejętnośc napisanie czegoś już nie jest.

W tym przypadku słowo szyld mający przysłonić kompletną indolencje tzw. profesjonalistów.

A po czym tak sądzę. W światku początkujących inwestorów którzy topią swoje zaskórniaki pokutuje mit skali czyli dużych pieniędzy.

„Gdybym miał 1.8 mln to bym ……., a tak widzicie”

To była myśl przewodnia stojąca u podłoża powstania M10 plus oczywiście możliwość wyciągnięcia kasy w inkubatorze , ale do tego potrzebna jest inna profesjonalna umiejętnośc , a mianowicie „malowanie obrazów” przyszłości na papierze podaniowym dla urzędnika.

Co oczywiście jest plusem w sensie „enerprise”.

Więc dedukuję jakiego rodzaju „profesjonaliści” założyli firmę automat do pomnożenia kasy w celu wejścia na rynek.

Zreszta po tych kilku latach profesjonaliści nie stali sie bardziej profesjonalni i ta nie zbyt natchniona myśl nadal jest obecna:

„Przewodniczący rady nadzorczej szacuje, że spółka potrzebowałaby jeszcze 3-4 mln złotych by dojść do fazy komercjalizacji automatów”

Czyli ni mniej ni więcej slangiem: odkulibyśmy się gdyby …. .

Tylko gdyby nawet to jak to Soros mówi czy „alchemia rynĸów” pozwoliłaby na masową rentowność. Ale to już przypuszczenia niezwiązane z tematem.

Patrzę na ten wykres kwartalnych „stóp zwrotu” i choć to bardzo słaby ślad , ale potwierdza to moją wcześniejszą tezę odnośnie „profesjonalistów”.

Jeżeli na tym miało polegac testowanie no to ja bardzo przepraszam, Nawet sam Simmons nie pomógłby nie mówiąc już o naprawdę Profesjonalnych gadżetach technologicznych.

No i nie dziwi nic, że

„Parkiet poinformował, że M10 szuka nowego modelu biznesowego”

Potrzebny nowy strawny „jednoręki bandyta” co by inwestorzy wyłożyli

kaskę bo stary szyld się był przejadł.

@ pit65

Aby prowadzic skuteczny trading , ba aby wychodzić na przysłowiowe zero nie jest wymagane żadne ale to żadne oprogramowanie „profesjonalne” co w tym przypadku jedynie oznacza jednostkową drożyznę

Chyba musimy ustalić co mamy na myśli przez profesjonalny. Zgadzam się, że do tradingu wystarczy Amibroker, którego Bossa udostępnia za darmo i nauczenie się kodowania w nim + jakaś znajomość Excela i umiejętność pisania makro. To wystarczy by robić jakieś sensowne eksploracje, szukać jakiś prawidłowości, skrzywień, etc.

Natomiast tak sobie założyłem, że jak chce się sprzedawać systemy inwestycyjne, w tym inwestorom instytucjonalnym to pewnie byłoby warto wyjść poza to co ma w zasięgu rozgarnięty inwestor indywidualny i kupić jakiś program do analizy matematycznej.

Zgadzam się co do użyteczności Pythona.

Potrzebny nowy strawny „jednoręki bandyta” co by inwestorzy wyłożyli

kaskę bo stary szyld się był przejadł

Sprzedadzą ją jako wydmuszkę i ktoś na tym wprowadzi własny biznes na NC.

@GZ

„Gdyby robili to jakies 10 lat temu, OK, ale teraz bylo dość zabawne.”

Tak tylko myślenie o tym ,że mozna przenieść to co robią teraz 10 lat wstecz też jest zabawne 🙂

Nie ze względu na sama (nie)możliwość, ale realia technologiczne czy finansowe /inkubator/ tamtych czasów, które miałyby oddziaływać na świadomość w sensie sukcesu samego startu takiego projektu.

@Trystero

Moja definicja profesjonalności 🙂

„Profesjonalne oprogramowanie” to takie które wykonuje zadania stawiane co do niego.

Więc dla 2+2 profesjonalnym jest kalkulator, a jeszcze bardziej tabliczka mnożenia i własny mózg 🙂

Na etapie testowania wyników systemu może to być Ami czy coś innego.

Jeżeli spełnia swoje zadanie jest profesjonalne.

I odwrotnie mnożenie Hi-tech do tego co można zrobic „prościej” w Excelu choć nie ujmuje nic „pojęciu profesjonalności” jako pogoń za top Hi- tech, profesjonalnym nie jest.

Zauważ ,że używanie top high-tech może przekształcić się u tradera w ekwiwalent wspomnianego mitu skali:

„Gdybym miał gadżety Hi-Tech …….biznes by wyszedł na 100%”

Skąd ta pewność???

Wszędzie dobrze tam gdzie mnie niema mówi znane przysłowie.

To na tyle . Uważam przy założeniu , że podeszli poważnie do biznesu /choc z poszlak to nie wynika wcale/ ,że nieważne co chcieli sprzedawać i na jakim sprzęcie ważne by miało przysłowiowego edga- a nie miało.

I to jest dopiero warunek wstępny wcale niekoniecznie gwarantujący sukces w sensie pomysłu na biznes sprzedaży takowego.

Ostatnio przeczytałem pewien pomysł Pana Varadi na jego blogu o tzw. probablistic momentum.

Spodobałomi się połączenie momentum , z rankingiem czy tzw siła wzgledną. Pomijając aspekt prawdopodobieństwa choc wskaźnik i tutaj może coś tam przybliżać.

http://cssanalytics.wordpress.com/2014/01/28/are-simple-momentum-strategies-too-dumb-introducing-probabilistic-momentum/

Przeważnie koduje /Varadi/ w „profesjonalnym” R, ale udostępnił mniej „profesjonalny” arkusz Excela do zabawy.

No i miałem mały zagwozdek bo chcąc sprawdzić ten pomysł w Ami okazało się ,że Excel jest bardziej „profesjonalny” matematycznie pod względem analizy niż Ami w tym przypadku bo ma tablicę rozkładu T-studenta , a w Ami trzeba by ją sobie napisać od podstaw.

Okazało się ,że nie jest to wcale potrzebne dla tego pomysłu wystarczy sam wskaźnik T-score co jest już banalnie proste dla mnie.

Więc pojecie profesjonalności często utożsamiane jest z niedoskonałością mojej wiedzy do zaimplementowania rozwiązania , a nie z konkretnym narzędziem .

Python sam z siebie profesjonalnym tez nie jest , jedynie udostępnia szeroki zakres bibliotek względem innych języków tzw. wysokiego poziomu, którymi względnie łatwo jest kodować.

http://cssanalytics.wordpress.com/2014/01/28/are-simple-momentum-strategies-too-dumb-introducing-probabilistic-momentum/

„Sprzedadzą ją jako wydmuszkę ”

Niestety jest to prawdopodobne.

Przewodniczący RN p. Przyjemski studiował prawo i zarządzanie ale nie wiadomo czy dostudiował (inni są podani jako absolwenci) a zajmuje się projektami informatycznmi.

Może gdyby nie tracił czasu na studiowanie, tu i tam, tylko poświęcił się stronie technicznej to by automatycznie wyszedł na swoje, i w testach rynek nie wzial by ich w pytona.

Coś mi się wydaje, że sie porwali z brzytwą na poziomki, ale automaty liczą, liczą, liczą cały czas, automaty liczą, liczą, programują coś, automaty liczą na (kasę) człowieka!

🙂 Marek Ałaszewski z grupą Klan- prorok jaki czy cuś?

http://www.youtube.com/watch?v=GqM0QNc9eKU

http://www.youtube.com/watch?v=wB_05Bz6KN8

@pit @trystero

Arkusz kalkulacyjny jest nieodzowny nawet w przypadku ludzi znakomicie radzących sobie z zaawansowanym oprogramowaniem matematycznym. Podobnie jak ołówek i kartka papieru 😀

Tak sobie myślę, że gdyby nie ubogi warsztat narzędziowy, to może dałoby się ten biznes uratować. Nie od razu trzeba przecież sprzedawać całe systemy. Ale czy w AmiBrokerze/RightEdge/etc. można np. wyszukiwać skointegrowane pary szeregów? Zdaje się, że nie. Sprzedaż informacji o takich parach wraz z hintami co do wag poszczególnych papierów, informacją o okresie półtrwania powrotu do średniej, etc. to już coś, za co można by brać pieniądze od mniej zaawansowanych technicznie inwestorów i nie byłoby to nieuczciwe. To jeden z kierunków, w którym mogli pójść, ale niewłaściwy dobór narzędzi zamknął przed nimi dostęp do całej gałęzi strategii typu mean-reversion. Pozbawianie się połowy możliwość już na starcie to nie jest dobry pomysł, tym bardziej, że z tymi zabawkami które mieli zostało im w zasadzie tylko momentum. Momentum, które ma zwyczaj załamywać się na długie lata tuż po kryzysach finansowych (znakomita praca: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2371227). Akurat wtedy, kiedy oni rozpoczynali swoje „badania”. Niewykluczone, że w innych okolicznościach nie padliby tak szybko.

@pit65

„Python sam z siebie profesjonalnym tez nie jest”

Dlatego napisałem „ekosystem”. Dla zainteresowanych:

Język: Python 2.7 (a nie 3.3; decyduje ilość dostępnych bibliotek)

IDE: Spyder (wzorowane na MATLABie);

Obliczenia numeryczne: NumPy;

Szeregi czasowe: pandas;

Wykresy: matplotlib;

Dla techników: TA-Lib;

Podłączenie do Interactive Brokers: IbPy;

Podłączenie do Bossa: via NolFixLib (Java) i NOL3;

Dane: Trywialny import z CSV, Yahoo Finance, etc.;

?: Szansa, że już to ktoś napisał i udostępnił jest duża, cokolwiek by to było.

Użytkownik Windows może mieć większość tego od ręki, wystarczy pobierać platformę WinPython. Wtedy niemal wszystko będzie możliwe, a nie tylko to, na co zbyt mają autorzy tzw. Techincal Analysis Software.

Czy byli profesjonalni czy nie, jakich narzędzi powinni używać – jakie to ma znaczenie? Po prostu to co działało w przeszłości nie zadziałało w przyszłości, ot i cała filozofia.

Poza tym zgadzam się z pit65, że nie można utożsamiać profesjonalizmu z konkretnymi narzędziami bo to często prowadzi do przerostu formy nad treścią.

@wburzyns

Zabawne, że piszesz o „skointegrowanych parach szeregów” i „momentum, które ma zwyczaj załamywać się na długie lata tuż po kryzysach finansowych” na blogach, gdzie lansuje się naiwną analizę techniczną i strategie typu „pokaż mi trzy ostatnie świece, a przepowiem ci nadchodzący trend”.

@michal

Piszę u Trystero. Nie występuje u niego nic, o czym wspomniałeś, zaś jego obecna blogowa afiliacja mnie nie interesuje.

Jeśli chcieli zarabiać na sprzedaży czarnych skrzynek, więc do oceny całego przedsięwzięcia należałoby sprawdzić ile zarobili w trakcie działania spółki poprzez wynagrodzenia i produkcję akcji.

„na blogach, gdzie lansuje się naiwną analizę techniczną i strategie typu „pokaż mi trzy ostatnie świece, a przepowiem ci nadchodzący trend”.”

Po co zamieszczać wypowiedź, która jest wyłącznie złośliwa, bez żadnej treści? Szanuj siebie i innych.

@michal

A jednak odpowiem (to do doroty)

W chwili, gdy minimum 20 procent klientów bossa.pl bedzie korzystalo z narzedzi wymienionych wyzej przez wburzyns, natychmiast zmienimy podejscie i rozszerzymy to o kurs programowania w Pythonie.

Gdy bedzie to 80% zrezygnujemy z Amibrokera i prostej analizy technicznej

Położyła ich małostkowość i brak doświadczenia. Dla każdego kto choć raz samodzielnie stworzył skuteczny automat, było jasne że ta dziedzina jest im zupełnie obca. Główną przesłanką testów było aby je skończyć na czas zapisany w harmonogramie. Wiadomo, zarząd, raporty, deadliny itp. ale terminy wymyślono bez analizy ile to może potrwać. Tym którzy zwracali uwagę na oczywiste zaniedbania przestawali odpowiadać na maile. Tak naprawdę nie było żadnego planu strony technicznej przedsięwzięcia, trzeba było się umieć wstrzelić w gusta tych Panów, co dla profesjonalisty widzącego ich brak przygotowania było trudne. A jeśli się nie udało wstrzelić, Panowie staropolskim zwyczajem unikali wszelkiego kontaktu pomimo podpisanych umów, więc raczej profesjonaliści, jeśli w ogóle się nad tych pochylili to długo tam nie zabawili.

Proste algorytmy mogą dać zarobić ale prostota tego co chcieli zrobić w M10 była powalająca. Panowie nie wiedzieli, że na rynku można tanio kupić oprogramowanie, które samo zakoduje te ich pomysły we wszelkich możliwych wariantach i posprawdza we wszelkich możliwych przestrzeniach. Zatrudnianie do tego ludzi było zupełnie niepotrzebne.

Fakt że niemal wyzerowali całkiem ładny kapitał na koncie rzeczywistym dobitnie pokazuje, że raczej nikt tam nie miał tam pojęcia o cyklu produkcyjnym automatu. Szkoda bo takie projekty to naprawdę ciekawa zabawa.