Wykres dnia: AI zjada amerykański rynek akcyjny

Raport Perspektywy na 2026 rok, przygotowany przez Michaela Cembalesta z JP Morgan, niemal w całości poświęcony jest motywowi AI.

Raport Perspektywy na 2026 rok, przygotowany przez Michaela Cembalesta z JP Morgan, niemal w całości poświęcony jest motywowi AI.

Czwartego lutego 2004 roku miała miejsce tzw. afera 100 sekund. Od tego dnia zmieniłem również swoje podejście do składania zleceń na rynku. Nauka była dla mnie dość kosztowna. Po sesji 2 stycznia 2026 przybyło inwestorów, którzy również nauczyli się czegoś nowego.

Przez ostatnie lata tworzyłem na początku stycznia mały katalog podsumowujący moje wpisy z ostatniego roku plus mały przewodnik do wpisów z poprzednich lat. Ma to pomóc w nawigacji Czytelnikom, szczególnie tym dopiero poznającym nasze blogi i okazało się to być bardzo przydatnym narzędziem.

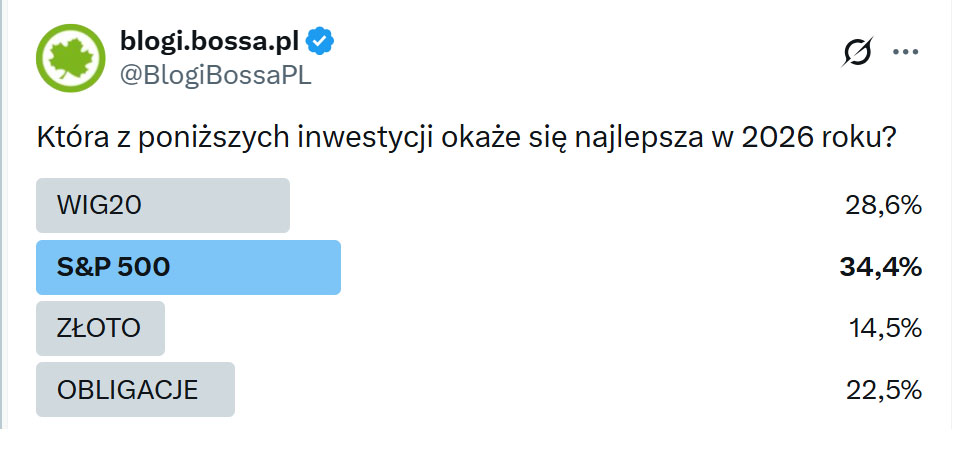

Jakie wykresy wybralibyście, by pokazać, co działo się na światowych rynkach finansowych w 2025 roku?

W pamięci wielu inwestorów poprzedni rok zapisał się przede wszystkim paniczną przeceną z początku kwietnia, po ogłoszeniu przez prezydenta Trumpa wojny handlowej z resztą świata.

Giełdowy rok 2025 jest już za polskimi inwestorami. Dla wielu inwestorów był to rok spektakularnych wyników. Dla wielu, a może większości, był to rok dobrych wyników i frustracji związanej z rezultatami słabszymi od stóp zwrotu głównych indeksów.

Podsumowałem rok 2025 kilkoma wykresami.

W zasadzie możemy tutaj i we wszelkich innych social mediach trąbić o oszustwach, naciągaczach, manipulacjach, scamie i nieuczciwych doradcach w finansowej branży, a i tak nie zmieni się nic.

Jeśli kredyt jest oprocentowany na 10 procent, a na rynku zarobiłem w ostatnim roku 25 procent, to oczywiście wynalazłem genialny pomysł na zarobek. Dla czytelników, którzy czytają tylko tytuły, nagłówki lub pierwsze zdanie tekstu – tym razem może warto przeczytać dalej.

Rok 2025 na Giełdzie Papierów Wartościowych w Warszawie będzie kolejnym, w którym sektor bankowy zachowa się lepiej od rynku. Uwzględniając korelację z otoczeniem na horyzoncie czają się ryzyka, jak i szanse na kolejne dobre 12 miesięcy.

Okres świąteczno-noworoczny inwestorzy mogą wykorzystać na odcięcie się od wszystkich kwestii związanych z inwestowaniem, informacyjny detoks i poprawę wskaźnika czasu spędzonego z bliskimi do czasu spędzonego przed ekranem komputera.

Zdaję sobie sprawę, że nie wszyscy wybiorą powyższą opcję. Część inwestorów zechce wykorzystać ten czas na lekturę wartościowych treści inwestycyjnych.

Dlatego postanowiłem przypomnieć 10 tekstów z bloga z 2025 roku, które okazały się najpopularniejsze wśród czytelników.