Spółka Prairie Mining zrobiła sporo by przyciągnąć uwagę polskich inwestorów: ogłosiła, że zamierza zbudować w Polsce kopalnię węgla kamiennego i zarabiać pieniądze na jego wydobyciu. Ambitne plany zwróciły uwagę inwestorów na warszawskiej giełdzie.

Nie będę się dziś zajmować planami biznesowymi spółki Prairie Mining* lecz relatywnie burzliwymi notowaniami na warszawskiej parkiecie. Moim zdaniem są one dobrym przypomnieniem o tym, że rynki mogą być bardzo nieefektywne. Sugerują także sceptyczne traktowane wycen rynkowych wynikających z notowań na nieefektywnych rynkach.

Prairie Mining notowana jest jednocześnie na trzech giełdach: australijskiej, angielskiej i polskiej. Na warszawskiej giełdzie spółka zadebiutowała 4 września ale pierwsze transakcje, ze względu na sporą nierównowagę popytu i podaży, zawarto dopiero 15 września. Kilka dni wcześniej PDZ zadebiutowała w Londynie ale handel na LSE ma charakter symboliczny. Zdecydowanie dłużej Prairie Mining jest notowana na giełdzie w Sydney i to ASX jest podstawowym parkietem dla spółki. Warto podkreślić, że przed debiutem w Londynie i Warszawie spółka nie emitowała nowych akcji.

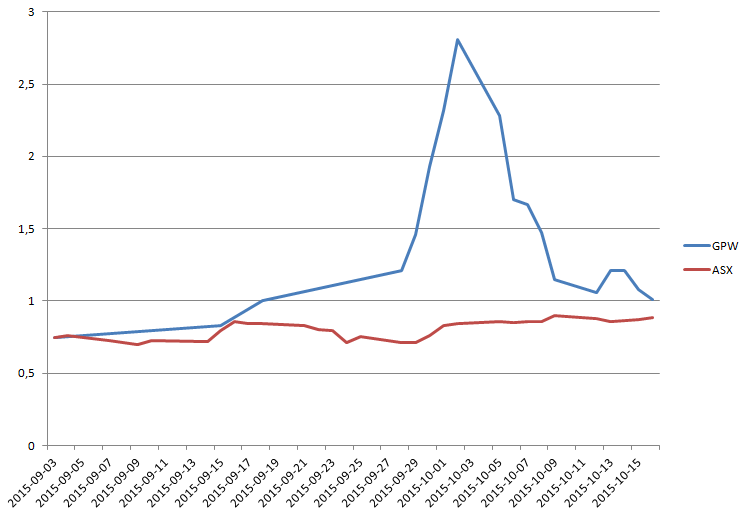

Anomalię związaną z notowaniami Prairie Mining w Warszawie pokazuje poniższy wykres, który przedstawia ceny akcji PDZ na GPW i ASX (przeliczone po kursie PLN/AUD) od momentu debiutu spółki na warszawskim parkiecie. Proszę zwrócić uwagę, że do 28 września handel na GPW miał miejsce tylko w dwie sesje (15 i 18 września). Był to skutek drastycznej nierównowagi popytu i podaży powodującej ustalanie teoretycznego kursu otwarcia istotnie powyżej górnych widełek.

Jak widać, przez kilka sesji kurs akcji PDZ na warszawskiej giełdzie kompletnie oderwał się od ceny tych samych akcji w Sydney i w pewnym momencie osiągnął poziom 3 razy wyższy. Trudno o lepszą ilustrację tego jak nieefektywne mogą być niepłynne rynki oferujące inwestorom minimalne możliwości arbitrażu.

Obserwowałem kurs akcji PDZ ponieważ rynkowa intuicja podpowiadała mi, że ktoś może wykorzystać niepłynny rynek w Warszawie do napompowania wyceny Prairie Mining. Takie sytuacje zdarzały się na GPW i NewConnect wcześniej. W przypadku PDZ ekstremalnie wysoka cena akcji w Warszawie mogłaby dodatkowo wpłynąć na zachowanie inwestorów w Australii. To byłoby nawet zgrabne wyjaśnienie zachowaniu kursu PDZ na warszawskiej giełdzie gdyby nie fakt, że średni wolumen obrotów w Warszawie był wyższy niż w Sydney (jak łatwo się domyśleć średnia wartość obrotów była zdecydowanie wyższa na GPW).

Czytelnicy mogą zauważyć, że zajmuję ich uwagę niewielką spółką o bardzo niskiej płynności. Cóż, ograniczona płynność odegrała kluczową rolę w tworzeniu opisywanej anomalii. Warto też zauważyć, że jak na warunki warszawskiej giełdy Prairie Mining w pierwszych tygodniach po debiucie nie była drastycznie niepłynną spółką. Średni dzienny obrót (ponad 300 tysięcy złotych) plasowałby PDZ blisko pierwszej setki spółek o największym obrocie. Z całą pewnością nie są to więc totalnie peryferyjne rejony rynku.

Zachowanie kursu Prairie Mining przypomina, że rynki giełdowe nie zawsze są efektywne. W tym przypadku brak efektywnych możliwości arbitrażu sprawił, że cena tych samych walorów na dwóch różnych rynkach różniła się o kilkaset procent. Przykład Prairie Mining skłania też do sceptycznego podchodzenia do idei wyceny rynkowej gdy wiadomo, że rynek dokonujący wyceny jest niepłynny. Taka sytuacja, często połączono z technicznym ograniczeniem podaży, ma często miejsce na akcjach śmieciowych co jest jedną z przyczyn, dla których media finansowe regularnie informują o spółkach wydmuszkach osiągających ekstremalne poziomy kapitalizacji rynkowych.

* Kluczową informacją dla inwestorów jest to, że historycznie około 10%-15% firm wydobywczych w fazie rozwoju Prairie Mining jest w stanie zrealizować swoje plany – na co zwrócił uwagę analityk DM PKO BP Artur Iwański.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

* – zabrakło mi czegoś w zdaniu