… a w zasadzie z dwóch dołków. To właśnie robi dziś najważniejszy amerykański indeks największych spółek – S&P 500.

Ostatni czwartek był dość istotnym dniem dla analityków technicznych. A że populacja tychże rośnie na świecie coraz bardziej, w tym przede wszystkim w konserwatywnych pod tym względem do tej pory instytucjach (głównie w funduszach), nie możemy pozwolić by tak znaczące wydarzenie nie stało się udziałem również naszych Czytelników, i to nie tylko tych specjalizujących się w analizie samych cen.

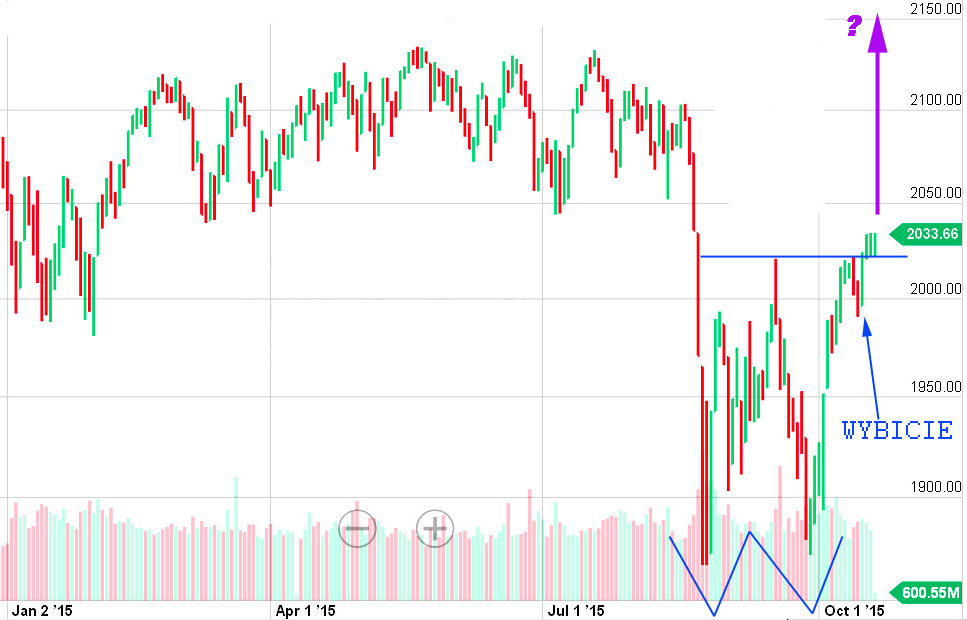

Spójrzmy na wykres z ostatnich miesięcy S&P 500 i podziwiajmy przez chwilę piękno tego co z takim trudem miliony inwestorów wspólnie na nim wytworzyły:

Źródło: finance.yahoo.com

Mamy oto gwałtowne spadki w sierpniu sprowokowane przez krach chińskiej giełdy, potem lekkie wzrosty ulgi, i wstrząsy wtórne we wrześniu, które zaryły szczęśliwie na poziomie dołków sierpniowych. I praktycznie cały październik, „miesiąc krachów” jak przywykło się o nim obiegowo mówić, zafundował inwestorom mini hossę. Choć w zasadzie zafundowali ją sobie sami, o czym nieco później. Owe dwa dołki i lokalny szczyt, który je przedzielił, stanowią istotną w technicznym arsenale formację prowzrostową czyli „podwójne dno” (ang. double dip) lub w skrócie „W” (od kształtu formacji – zaznaczyłem na wykresie). Rozpina się ona na przestrzeni 153 punktów w pionie, więc podręczniki Analizy technicznej dają rynkowi szansę na wzrosty do poziomu nawet 2173 (szansa ok. 70% wg statystyk w książkach Thomasa Bulkowskiego), co oznaczałoby pobicie rekordu wszechczasów na indeksie i powrót do wieloletniej hossy.

Nie ma analityków technicznych, którzy tego faktu i tej szansy nie odnotowują. Niewykluczone, że mocne parcie na wzrosty pod koniec zeszłego tygodnia, właśnie w okolicy wybicia z formacji w górę, było zasilane popytem typowo technicznym. To byłby hejnał do ataku dla byków z większości światowych giełd, być może nawet tej rachitycznej ostatnio w Warszawie, na której okazuje się OFE znów kupują, a TFI co nieco sprzedają.

I w zasadzie gdyby sięgnąć do historii, do statystyk, do nastrojów i do psychologii rynków, byłyby to wzrosty uzasadnione. Narracja jest bowiem dość klarowna:

Koniec roku i okres świąteczno-noworoczny to każdorazowo oczekiwany czas giełdowych wzrostów; świat się przez Chiny nie zawalił, a pokuta została odprawiona, również w intencji Volkswagena; podwyżka stóp przez FED się odsuwa, ale bardziej napędza ona strach medialny niż na serio przeraża kogokolwiek z profesjonalnych giełdowców; „bad news” są traktowane jak „good news” albo ignorowane – dane makro z USA i Chin nie zachwycają, a mimo to w poniedziałek po ogłoszeniu spowolnienia przez Chińczyków kontrakty indeksowe w USA wzrosły ostro. Zresztą słabe dane tłumaczy się spadkami ropy. I kłopot z głowy.

Ale być może dużo ważniejszą rangę w potencjalnym popycie miałyby dwa inne strumienie gotówki i nadziei:

1/ Bonusy!

Rok był słaby, Mikołaj na koniec roku może nie przyjść. Zarządzający muszą się więc przez te pozostałe 6 tygodni nieco pouwijać by na premie zapracować. A że za pieniądze klientów? Cóż, tak było od zawsze, wdzięczni za wzrosty klienci wielce się nie obrażą.

2/ Przejęcia i skup akcji!

Od początku hossy udział inwestorów indywidualnych w akcjach w USA spada, za to rekordowo aktywne pozostają same spółki, które zyski bez zbędnych ceregieli wydają na skup akcji własnych (buy backs) i przejęcia innych. Ten trend nie zwalnia, a co ciekawe – znalazł nowy wyraz. Oto bowiem firmy zamiast przejmować bezpośrednio na własność inne przedsiębiorstwa, kupują po prostu pakietami ich akcje na giełdzie.

Jeszcze mały skok do wpisu sprzed dokładnie miesiąca, gdzie reprodukowałem wykres historycznego rekordu zabezpieczenia przed spadkami, który wskazywał na możliwość osiągnięcia punktu nasycenia krótkimi pozycjami i potencjalny odwrót rynku -> https://blogi.bossa.pl/2015/09/20/wykres-dnia-ubezpieczona-bessa/ . Od tamtej chwili krótkie pozycje zabezpieczające portfele przed spadkami ogromnie się skurczyły, napędzając owe wzrosty. Oby nie był to jedyny napęd. Powinienem dodać, że owe pozycje wskazywały zaangażowanie w tzw. dużych kontraktach na S&P500, używanych właśnie do ubezpieczenia portfeli i długoterminowych inwestycji. Natomiast pozycje w tzw. małych kontraktach to zasadniczo domena daytraderów i algorytmów.

Naszej GPW do zrealizowania podobnej formacji do opisanej wyżej na WIG20 jeszcze trochę brakuje. Gorzej, że już samo dojście do punktu tranzytowego czyli poziomu wybicia z formacji może wycieńczyć popyt… Cóż, zalety dywersyfikacji portfela na inne rynki w takich chwilach bywają nieocenione.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.