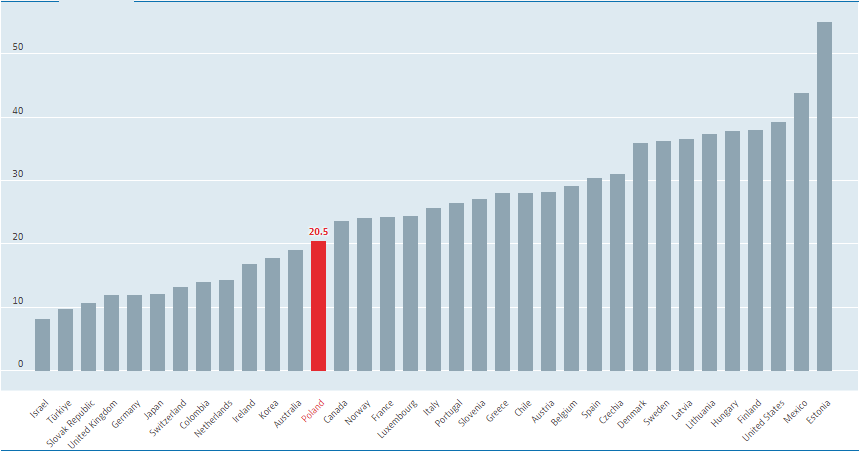

W grudniu na profilu Blogów Bossy na platformie X zwróciliśmy uwagę na dane OECD o strukturze aktywów finansowych gospodarstw domowych. Z danych OECD wynika, że polskie gospodarstwa domowe mają niską ekspozycję na rynek akcyjny.

Według OECD zaledwie 20% aktywów finansowych polskich rodzin to akcje. Nie jest to najniższy wynik w zestawieniu OECD ale plasuje Polskę w dolnej części zestawienia.

Za OECD

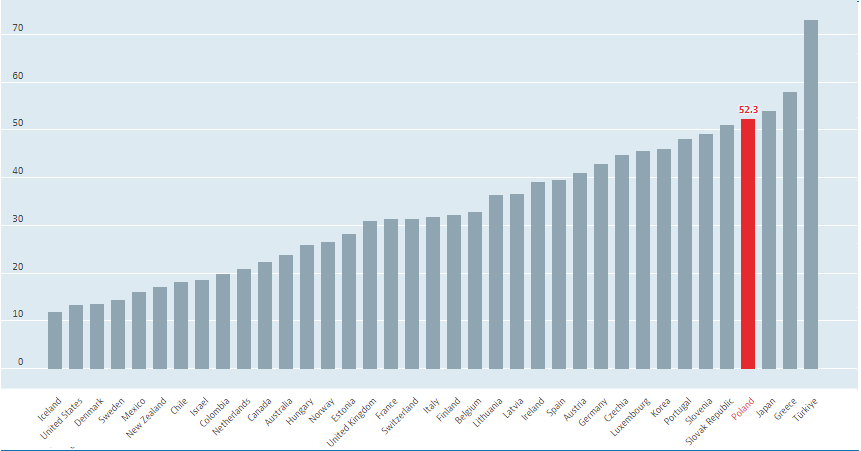

Zupełnie inaczej wygląda sytuacja w kategorii gotówka i depozyty. Według OECD stanowią one ponad 50% aktywów finansowych gospodarstw domowych w Polsce. To jeden z najwyższych wyników w zestawieniu OECD.

Za OECD

Warto zauważyć, że dane OECD dotyczą aktywów finansowych a OECD nie publikuje danych o tym jaką część wszystkich aktywów gospodarstw domowych stanowią aktywa finansowe. Nie obejmują one nieruchomości. W państwach, w których inwestowanie w nieruchomości jest domyślnym sposobem lokowania oszczędności aktywa finansowe mogą stanowić niewielką część aktywów ogółem.

W ostatnich latach napisano tysiące artykułów i felietonów, których autorzy zastanawiali się dlaczego Polacy preferują inwestowanie w nieruchomości a unikają inwestowania na rynku akcyjnym. Zidentyfikowano kilka sensowych powodów:

- stopy zwrotu z polskiego rynku akcyjnego nie były atrakcyjne w XXI wieku w przeciwieństwie do stóp zwrotu z rynku nieruchomości

- inwestowanie w nieruchomości jest w Polsce uprzywilejowane pod względem podatkowym

- rynek akcyjny ma złą reputację – panuje przekonanie, że jest narażony na manipulacje i oszustwa oraz skutki widzimisię polityków

- istnieje przekonanie, że klasa polityczna będzie zawsze wspierać rynek nieruchomości i dalej ignorować rynek akcyjny

Profesor Marian Noga, lewicowy polityk oraz członek Rady Polityki Pieniężnej w latach 2004 – 2010 podał dziś w wywiadzie radiowym kolejny powód. Powiedział w nim: Jeśli mamy duże oszczędności, warto inwestować w mieszkania. Do inwestowania na giełdzie trzeba mieć dużo czasu i doświadczenie. Tam też można zarobić.

Jestem pewien, że wielu Polaków podziela pogląd profesora Nogi i jest przekonana, że do inwestowania na giełdzie potrzeba doświadczenia i umiejętności oraz czasu. Dodatkowo wielu uważa, że inwestowanie na giełdzie wymaga także dużego kapitału a z kilkudziesięcioma tysiącami nie ma co sobie zawracać głowy.

Problem polega na tym, że są to poglądy z poprzedniego stulecia. Takie nastawienie do rynku akcyjnego miało podstawy w latach 90’ poprzedniego wieku. W 2024 roku kompletnie nie odzwierciedla inwestycyjnej rzeczywistości stworzonej przez pasywną rewolucję.

Do inwestowania na giełdzie nie potrzeba doświadczenia ani żadnych specjalnych umiejętności. Pod warunkiem oczywiście, że wybierze się pasywne podejście do inwestowania. Takie podejście zalecane jest jednak zdecydowanej większości inwestorów. Warren Buffett powiedział kiedyś: Myślę, że 98% – 99% inwestorów powinno stosować szeroką dywersyfikację i nie handlować aktywnie.

Buffett przez szeroką dywersyfikację rozumiał pasywny fundusz szerokiego rynku. Pasywne inwestowanie na giełdzie w oparciu o globalny portfel akcyjny wymaga otwarcia rachunku maklerskiego w polskim biurze maklerskim, wpłacenia środków i złożenia zlecenia zakupu jednego instrumentu finansowego. Te dwie ostatnie czynności trzeba powtarzać co miesiąc, co kwartał lub co rok. Pasywną ekspozycję na polski rynek akcyjny można zbudować przez trzy fundusze indeksowe.

Część czytelników może mi zarzucić, że dokonałem zbyt dużych uproszczeń. Po pierwsze inwestor musi zdecydować jak dużą część aktywów chce mieć ulokowane na rynku akcyjnym. To trudna decyzja bo wymaga szacowania odporności na obsunięcia. Po drugie inwestor musi wybrać odpowiedni dom maklerski i odpowiedni ETF. Nie oszukujmy się jednak – nie są to decyzje dużo bardziej skomplikowane niż te podejmowane przy okazji większych zakupów konsumenckich. Warto zauważyć, że problem właściwej ekspozycji występuje też w przypadku inwestycji na rynku nieruchomości tylko jest kompletnie ignorowany bo nikt nie zaprząta sobie głowy brakiem dywersyfikacji geograficznej i walutowej.

Tak więc jeśli uwolnimy się z ograniczeń ubiegłowiecznego myślenia o rynku akcyjnym to dojdziemy do wniosku, że w 2024 roku inwestowanie na giełdzie na pewno nie wymaga więcej doświadczenia i umiejętności niż inwestowanie na rynku nieruchomości. Co więcej, na pewno wymaga dużo mniejszych nakładów czasu niż inwestowanie na rynku nieruchomości. Stwierdziłbym, że wymaga o rząd wielkości mniejszych nakładów czasu niż inwestowanie w nieruchomości.

Powstaje więc pytanie: dlaczego w dyskusji publicznej dominuje odmienny i kompletnie fałszywy obraz inwestowania na giełdzie? Dlaczego ludzie z tytułami naukowymi i z reputacją ekspertów (profesor ekonomii i były członek RPP) ten fałszywy obraz propagują?

29 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"This arrangement enabled a family of limited means to end up with both a home and a modestly priced rental apartment unit."

https://en.wikipedia.org/wiki/Polish_flat

Wygląda na to że chęć do posiadania własnej nieruchomości i uzupełniania dochodów najmem są niezwykle mocno wbudowane w polską kulturę.

Hmm, dwadziescia procent… Kilka notek nizej jest wpis, ktory dotyczyl testu na inwestora. Przypomne, ze zabawa polegala na wzieciu udzialu w grze z przewaga. Na rynku nie ma chyba lepszych warunkow niz zasymulowane(?). Wiec nalezaloby utrzymywac podobne marginesy(?). Wedlug obliczen, optymalna stawka w tej grze to: (0,6 – 0,4)*100 = 20%… Czyzby Polacy trzymali na gieldzie wlasciwa ilosc oszczednosci? Zakladajac, ze sprawdzi sie te 100K na WIG, prognozowane w poprzedniej notce – to chyba dosc, by i tak niezle zarobic. A na pewno rozsadny poziom zaangazowania, gdyby odpal poszedl jednak w druga strone(?).

Ten wykres ekspozycji gospodarstw domowych na rynek akcji w ogóle skrywa jakąś tajemnicę. Najmniejsza ekspozycja (ok. 8%) – Izrael. Naród startup-ów, wyedukowany ekonomicznie i taka nieufność wobec akcji? Z drugiej strony – Meksyk, 42-43%?

Czy ktoś ma pomysł na rozszyfrowanie zagadki? M.zd. tutaj mogą grać czynniki całkowicie przypadkowe, pozaekonomiczne. Np. wylansowana moda, mocniejszy marketing ze strony instytucji finansowych, tego typu.

Aha, prof. Noga chyba nie docenia ryzyka i zachodu związanego z wynajmem mieszkania. W porównaniu z wynajmem spokojny portfel funduszy jest mniej ryzykowny i niemal bezobsługowy.

Nie bede zgadywal. Nalezaloby sie zapytac samych Izraelczykow, dlaczego tak malo oszczednosci lokuja w akcjach.

Ale zakladajac, ze jest tak, jak mowisz i generalnie sa wyksztalceni, to nie nalezy mowic o nieufnosci, ale raczej o ostroznej kalkulacji. Byc moze taki poziom ekspozycji po prostu uwazaja za optymalny i bezpieczny?

Zauwaz, ze wcale nie jest lepiej z tak ogarnietymi nacjami jak Niemcy, Japonczycy, Anglicy czy Francuzi. Jesli chodzi o nas, to mozna rzec, ze na tym tle z ekspozycja w okolicach 20%, wypadamy calkiem dobrze.

Nie jestem w stanie orzec, które nacje kalkulują ostrożniej i są bardziej "ogarnięte" 🙂 Przyjęłam apriorycznie, że lepszy poziom wykształcenia (w tym ekonomicznego) może predysponować do podejmowania nieco bardziej ryzykownych inwestycji – ale to też jest gdybanie.

Czynniki zewnętrzne lepiej tłumaczą sprawę, jak się okazuje. Szczególnie ten poziom stóp procentowych.

Zewnetrzne i wewnetrzne. Mysle, ze ten przyslowiowy Kowalski bez wzgledu na to skad pochodzi, o ile jest ogarniety, czyli dojrzaly umyslowo i emocjonalnie – i nie robi z inwestowania sciganki, albo strzelanki – tylko traktuje to, jako jeden ze sposobow gromadzenia oszczednosci i zabezpieczenia siebie i rodziny – po prostu ma tych akcji w portfelu tyle, ile mu odpowiada – ile uwaza za bezpieczne w sytuacji, gdy zna sie na tym malo, lub srednio; nie jest to jego glowne zajecie i zrodlo dochodu. Jesli ktos robi to zawodowo, lub traktuje jako hobby i ma wiedze i czas, to proporcjonalnie bedzie miec wieksza ekspozycje.

może tu jest jeszcze odpowiedź

stopy proc

O, racja. Bo to zupełnie inaczej – z punktu widzenia gospodarstwa domowego – sytuuje atrakcyjność lokat, czyniąc z nich alternatywę dla akcji. W rzeczywistości to nie jest tak proste, ale przeciętne gospodarstwo domowe nie musi o tym wiedzieć.

https://www.cnbc.com/2021/01/22/trading-volume-is-up-so-far-from-2020s-breakneck-pace-as-retail-investors-get-even-more-active.html

Wygląda na to, że dopóki na rynek izraelski nie weszli amerykańscy brokerzy detaliści to było tak sobie z popualrnością (i może dostępnością)

"paanie ale gielda to hazard bo szwagier stracil 20 lat temu a nieruchomosci tylko rosno" <3

Oczekiwana stopa zwrotu z np ETFa na all-world-index tez nie powala laikow, bo jakby spytac losowego polaka ile by chcial zarabiac sredniorocznie na gieldzie to zapewne przebije wyniki Buffetta 🙂

No i tez moja obserwacja – ludzie nie ogarniaja w wyobrazni procentu skladanego i roznica 9% rocznie (all world etf) czy 5% rocznie (obecne lokaty) nie wydaje im sie warta podejmowania ryzyka.

A moze wlasnie ogarniaja?

1) Skoro gielda wiaze sie z wiekszym ryzykiem, to ludzie lokuja tu mniejsza czesc swoich oszczednosci.

2) Jesli ryzyko sie zmaterializuje, to relatywnie z mala szkoda dla nich.

3) Wieksze ryzyko, to i wiekszy zysk, wiec w przypadku pozytywnego obrotu spraw, cala reszte roboty odwali za nich wol roboczy procentu skladanego.

Ale w pewnym sensie mozesz miec racje, bo problem tych, ktorzy przegrywaja, rzeczywiscie moze polegac na tym, ze nie ogarniaja potegi tego magicznego narzedzia, o ktorym wspominal Einstein.

Ludzie maja malo, a chcieliby miec duzo, wiec przychodza na Rynek, ryzykuja wiele i traca wszystko.

Gielda, to nie hazard, ale ludzie swym zachowaniem w istocie czynia zen kasyno.

Gdyby tylko potrafili poprzestac na malym i zdac sie na potege procentu skladanego, to osiagneliby to, czego pragna.

Oczywiscie nie za tydzien, ani za miesiac, ani nawet za rok. Tylko – no, wlasnie – kto by chcial tyle czekac?…

A wiec pospiech gubi ludzi.

Nie tyle "pośpiech", co nierealne oczekiwania. Wywołane prostą chciwością lub przymusem.

We wpisie "Zaproszenie na film" sąsiadującym z niniejszym doskonale ujmuje to jego Autor: "Moje wyniki są pochodną banalnego faktu – mam to gdzieś". Jak ktoś "musi" wykręcić dany wynik, to stawia się w dramatycznie trudnej sytuacji.

To juz dawno temu jeden klasyk zauwazyl, ze Rynek tworzy fantastyczna przestrzen mozliwosci dla ogarnietych, a jedno, co jest niemozliwe, to zmusic go do tego, by oplacil nasze rachunki.

Przepraszam, ale czy te dywagacje dotyczą naszego Rynku? Bo jeśli tak, to proszę coś zaproponować, przeciętnemu polskiemu ciułaczowi (nie mającemu ani specjalnej wiedzy, ani czasu lub ochoty na jej zdobywanie) sprzed powiedzmy 20 – 30 lat. Co powinien wówczas zrobić z nadwyżką gotówki? Tak aby dziś potwierdzić wasze słowa o potędze % składanego?

Paaulinka, swietne pytanie.

Gdybym ja wiedzial pewne rzeczy 20 lat temu, ktore wiem dzisiaj… – i nie chodzi mi o to, ktore spolki okazaly sie w tym czasie gwiazdami GPW.

To jest pewien paradoks – nazwijmy go paradoksem programisty, bo w tym srodowisku najszybciej zrozumieja, o co chodzi – musisz najpierw mase czasu poswiecic, by moc go potem nie tracic.

Procent składany Ok ale do tego trzeba wybrać odpowiednie firmy, bo nie każda się do długoterminowej inwestycji nadaj zwłaszcza na polskiej GPW. A żeby dobrać takie firmy trzeba mieć wiedzę, doświadczenie, szczęście, dyscyplinę, czyli tylko wybitne jednostki osiągną sukces w inwestowaniu. Na naszwj giełdzie takich spółek jest malutko (LPP, DINO BUDIMEX, co jeszcze nie wiem?

Mnie sie wydaje, ze nie trzeba do tego byc jakos specjalnie wybitnym. Tez mi sie kiedys wydawalo, ze za tym wszystkim stoi jakas wiedza tajemna. Dzis wiem, ze na ogol wystarczy odrobina zdrowego rozsadku.

@Simon

Na normalnym (może lepiej napisać rozwiniętym?) Rynku, powinny występować fundusze inwestujące w imieniu przeciętnego ciułacza. Takie które mogą się pochwalić zadowalającą stopą zwrotu, nie z roku, czy dwóch, ale właśnie z 20 czy 30. Są takie w Polsce? Tu na blogach Bossy było swego czasu kilka notek o Polskich funduszach, ale pisanych przez pryzmat ich spektakularnych klęsk.Te dobre które odniosły sukces się ukrywają? Czy nie istnieją?

Wiesz, to jest tak, ze w tych funduszach tez pracuja tylko ludzie; swietnie wyksztalceni, ale jednak ludzie. A rynek szybko weryfikuje wiedze i rzeczywiste kompetencje kazdego z nas – bez wyjatku – tak "ulicy", jak i zarzadzajacych, stad zdarzaja sie tez spektakularne klapy wsrod funduszy. Jednak nie ma tego zlego, co by na dobre nie wyszlo, bo powieksza to nasze indywidualne i zbiorowe doswiadczenie. To zas przybliza nas do momentu, kiedy wykrystalizuje z tego cos dobrego i czesciej bedzie sie pisac o sukcesach. No, chyba ze wczesniej "wadza" wylaczy sygnal. 🙂

@paaulinka

Nie słyszałem, o takich funduszach, ja inwestuje samodzielnie od 1995 zaraziłem się giełdą, na pewno cierpliwość to podstawa ale dobór spółki do portfela to klucz, oczywiście staram się unikać bessy bo mam słabą tolerancję na spadające akcje:) a na naszej GPW to bardzo częste zjawisko

A mi nie chodzi o to, aby wybrać dziś jakieś spółki z GPW notowane w latach 90 które osiągnęły przez 30 lat sukces. Tylko o potwierdzenie, lub zaprzeczenie tezy iż zwykła gospodyni domowa, nie znająca się na giełdzie miała możliwość wówczas tak pokierować swoim finansowym losem, aby dziś u progu życia dzięki % składanemu cieszyć się spokojną starością. Co powinna wówczas zrobić z nadwyżkami finansowymi?

Oczywiście że raczej nie, znam parę osób co kupiło działki rolne czy budowlane to chyba lepszy sposób na wzbogacenie dla laika giełdowego sam osobiście mam w rodzinie takich asów i wcale nie trzeba być inwestorem giełdowym 🙂 nie trzeba się upierać przy giełdzie gdzie wąchania kursów potrafią wyprowadzić z równowagi 🙂 kto kupował ziemię 20 lat temu raczej nie ma powodu do narzekań i wcale nie zazdrości często sfrustrowany polskim inwestorów giełdowym 🙂

Powtorze jeszcze raz: Ludzie maja malo, chca miec duzo, wiec ryzykuja zbyt wiele i traca wszystko.

Zatem jesli ktos nie ma wiedzy, ani zbyt duzo czasu, to warto z uwaga przyjrzec sie tym trzem punktom, ktore wymienilem wyzej i ktore jak sadze sa udana konkluzja do testu na dobrego inwestora.

Jesli ktos ma jakies doswiadczenie z rynkiem, to powinien to zrozumiec. A jesli ktos nie ma i tego nie kuma, to niech spojrzy na wykres WIGu za ostatnie 30 lat.

Najkrocej rzecz ujmujac mowi on nam tyle, ze rynek jest dzis wyceniany wielokrotnie wyzej niz w latach 90tych. To oznacza, ze nawet jesli na przestrzeni tych 30 lat byly przypadki firm, ktore nie odniosly sukcesu, to bylo ich relatywnie malo, wiec szanse trafienia w tym czasie na zwyciezce byly zdecydowanie wieksze, niz ryzyko trafienia na przegranego. Innymi slowy, mniejszy lub wiekszy sukces byl w tym czasie udzialem wiekszosci spolek zaliczanych do kategorii malych, srednich, lub duzych.

A wiec na pytanie, co powinna byla zrobic owa gospodyni w latach 90tych z posiadanymi nadwyzkami, odpowiedz brzmi: Byc ostrozna i mniejsza czesc tych srodkow "zadokowac" w kilku duzych, lub srednich biznesach, zas reszte w rzadowym dlugu i byc cierpliwa.

Dzisiejsza gospodyni z jednej strony ma latwiej, bo zamiast typowac spolki, moze sobie kupic caly rynek. Z drugiej strony ma trudniej, bo czasy organicznego wzrostu mamy juz raczej za soba, a na dodatek wokol rynku czyhaja liczne zagrozenia. A wiec tym bardziej trzeba ostroznie kalkulowac, czytaj – trzymac sie owej reguly trzech punktow.

Ziemia, nieruchomości. Jaki jest jest próg wejścia? Czy naprawdę przeciętny ciułacz, gospodyni domowa, robotnik, urzędnik na etacie itd, mający kilkaset złotych miesięcznie nadwyżki w domowym budżecie, mógł wówczas inwestować w ziemię? Kupować mieszkania? Czy % składany to wzrost wartości nieruchomości? Moje pytanie wydaje się proste w kontekście wpisu Pana Trystero. A z drugiej strony tak trudno na nie wprost odpowiedzieć.

@ Kornik

Piszesz:

A wiec na pytanie, co powinna byla zrobic owa gospodyni w latach 90tych z posiadanymi nadwyzkami, odpowiedz brzmi: Byc ostrozna i mniejsza czesc tych srodkow "zadokowac" w kilku duzych, lub srednich biznesach, zas reszte w rzadowym dlugu i byc cierpliwa.

Sądzę, że dalej rozmawiamy o czym innym. Przeciętny człowiek, Chodzący do pracy otrzymujący pensję, i mający niewielkie comiesięczne nadwyżki finansowe , nie tylko Polak nie za bardzo by potrafił odpowiedzieć, na czym polega owo zadekowanie pieniędzy w długu, czy w bezpieczny biznes. A dyskutujemy tu o takich, nie o grających na giełdzie, czy dysponujących milionami. Zresztą patrząc na niesławną historię tych wszystkich Amber Gold, Polisolokat Getbacków itp, jet duże zapotrzebowanie na w miarę prosty przejrzysty i uczciwie prowadzony biznes inwestycyjny dla takich właśnie ludzi. Czemu słyszymy tylko o wpadkach, a nie o sukcesach (z wieloletniej inwestycji?) Czy znasz kogokolwiek ze swojego grona znajomych, który dziś, na emeryturze cieszy się z procentu składanego po latach odkładania nadwyżek? Bo ja jak rozmawiam o giełdzie, to mówi się tylko o stratach z taniejących jednostek funduszy. Gdy czytam wpisy Pana Pińskiego, Trystero o sukcesach założycieli funduszy (nie w Polsce)to zastanawiam się czemu tak nie ma u nas? Opisuje się różne możliwości inwestowania dla maluczkich, ale historyczne sukcesy pomija się milczeniem.

Mysle, ze mowimy dokladnie o tym samym, tylko sie nie rozumiemy.

Powiedz mi jaka trudnosc mogla byc w systematycznym zakupie obligacji czy udzialow w kilku rozpoznawalnych i stabilnych biznesach, ktore byly wtedy obecne na rynku i wiekszosc z nich nadal jest tu obecna – poza niechlubnymi wyjatkami, ktore upadly, lub tymi, ktore zostaly wycofane z obrotu przez wiekszosciowego udzialowca?

Jesli malo jest ludzi, ktorzy po 30 latach rzeczywiscie moga sie cieszyc z efektow niejednokrotnie spektakularnego rozwoju tych firm, oraz efektu pracy procentu skladanego, to wlasnie dlatego, ze paradoksalnie najtrudniej poprzestac na malym i dostrzec to, co najskuteczniejsze, bo z reguly jest to malo efektowne, a stosowanie w praktyce wymaga wypracowania pewnych specyficznych cech jak chec do nauki, pracowitosc, skromnosc, oszczednosc, dojrzalosc emocjonalna, dyscyplina, konsekwencja.

Czemu wiekszosc odchodzi stad na tarczy? Jest to poklosie wlasnie braku tych cech i ulegania zludzeniom. Ludzie chca miec wszystko szybko i latwo – bez nauki, bez zachodu, bez poswiecen, bez pracy.

Czasem sie zdarza, ze jest to efekt przymusu zwiazanego z jakas sytuacja zyciowa, bo ktos na przyklad wpadl w klopoty, ktore jego samego przerosly, lub tez na pewnym etapie zmienily mu sie priorytety.

Najczesciej jednak – jak slusznie zauwazyla Dorota – brak sukcesu jest skutkiem zwyczajnej glupoty i nierealnych oczekiwanan, ktore wioda do zachowan ryzykownych, co nieuchronnie minimalizuje szanse powodzenia i maksymalizuje ryzyko porazki.

Z funduszami jest dokladnie tak sano. Myslisz, ze zarzadzajacy funduszami, to jacys inni ludzie – nieomylni? Nie, oni sa tacy sami, jak reszta – moze kierunkowo lepiej wyksztalceni, ale poza tym tacy sami. Tez popelniaja bledy, tez podejmuja glupie decyzje i tez musza sie uczyc.

Roznica polega tylko na tym, ze za ich bledy placi kto inny – ci, ktorzy uwierzyli bez weryfikacji, ze akurat oni maja przepis na sukces, a potem sie okazalo, ze to tylko kolejna wydmuszka, bo tu rowniez wszystko opieralo sie na nierealnych oczekiwaniach.

Tak wiec to, co obserwujesz, czyli brak udanych projektow inwestycyjnych, to czesciowo efekt ludzkiej natury, a czesciowo klasyczny przyklad chorob wieku dzieciecego. Po prostu fizycznie nie jest mozliwe, zeby wszyscy wszystko rozumieli i wszystko od razu zagralo na tip-top. Niestety, ale to wymaga czasu.

Dodam moze do tego fakt, ze wspolczesna gospodyni o tyle ma latwiej, ze moze sobie kupic ETF, zamiast konkretna spolke.

Typowanie spolek jest dzis zdecydowanie trudniejsze, bo na rynku panuje zdecydowanie wieksza konkurencja, niz na poczatku, kiedy niemal wszystko bylo skazane na sukces.

Sam slynny Roman Kluska przyznal, ze dzisiaj juz by nie powtorzyl sukcesu sprzed lat – wspomniane wzgledy konkurencji, oraz liczne bariery administracyjne (wymogi, oplaty, podatki), ktorych wtedy nie bylo.

Problem typowania i doboru w warunkach duzej konkurencji moze byc nie zrozumialy dla gospodyni, ale doskonale rozumie kazdy gospodarz, ktory musial jechac z gospodynia na zakupy do galerii. 🙂

Z tego powodu jest wieksze prawdopodobienstwo, ze wspolczesne decyzje o selektywnym doborze miejsc lokowania nadwyzek moga sie okazac za 30 lat mniej trafne od tych, ktore podejmowalo sie 30 lat wstecz.

Ratunkiem dla gospodyni jest jej kobieca natura, ktora ulatwia odnajdywanie sie w tym gaszczu mozliwosci. Drugim wsparciem – zwlaszcza dla gospodarzy – jest wspomniana ostrozna kalkulacja; wreszcie – wsparcie dla wszystkich – wspomniana rewolucja ETF.