Do końca roku została jeszcze jedna sesja ale można już stwierdzić, że 2023 rok był bardzo udany dla inwestorów na GPW.

Tak wyglądają stopy zwrotu z głównych indeksów GPW (wziąłem wersje total return):

- WIG20TR 36%

- WIG 37%

- MWIG40TR 45%

- SWIG80TR 37%

To są wyniki, które mogą wzbudzić emocjonalnie bolesne poczucie żalu u inwestorów, którzy postanowili pozostać poza rynkiem, których zadowoliło nominalnie wysokie oprocentowanie lokat albo którzy walczyli z rosnącym rynkiem.

Jeśli popatrzymy na stopy zwrotu głównych indeksów albo wyniki naszych portfeli to łatwo jest zapomnieć o nastrojach, w których 2023 rok się zaczynał. Łatwo wymazać z pamięci szeroki wachlarz pojedynczych zdarzeń i szerszych zjawisk, z których każde wydawało się mieć potencjał by na dobre zakończyć rozpoczęty w październiku 2022 roku rajd w górę.

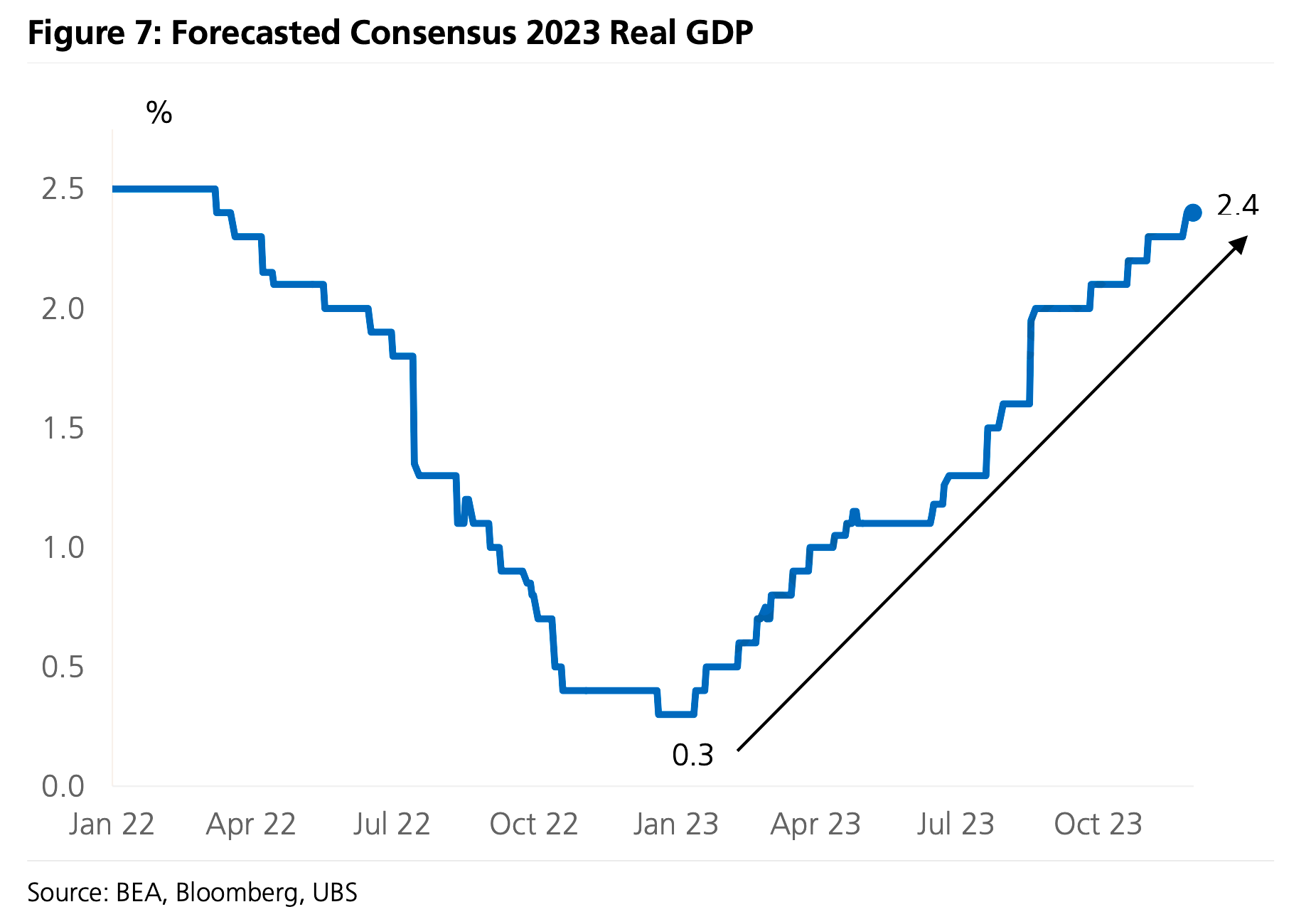

Na poziomie globalnym świetnym podsumowaniem mijającego roku jest wykres analityków UBS pokazujący zmianę konsensusu prognoz dla amerykańskiego PKB. Konsensus zaliczył dołek na początku 2023 roku a potem piął się w górę (a wraz z nim wykres S&P 500) by skończyć na przyzwoitym poziomie 2,4%:

Za UBS

Nie mam wątpliwości (po spędzeniu >200 dni przed ekranem notowań), że z perspektywy polskiego inwestora sytuacja wyglądała bardziej dramatycznie. W 2023 rok wkraczaliśmy w trakcie gigantycznego kryzysu energetycznego. W momencie, w którym wiadomo już było, że Europa i Polska gospodarczo przetrwają zimę ale w którym koszty tego kryzysu (fiskalne i gospodarcze) pozostawały w sferze szacunków.

Ekonomiści spodziewali się recesji w Polsce i w wielu europejskich państwach. Wysoko oceniali też ryzyko recesji w USA. W przypadku Polski te prognozy okazały się trafne – w pierwszej połowie roku polska gospodarka znalazła się w technicznej recesji.

W 2023 rok wkroczyliśmy z wysoką, dwucyfrową inflacją. Inflacja szczytowała w lutym na poziomie ponad 18%. Na poziomy jednocyfrowe powróciła dopiero we wrześniu (pierwszy raz od lutego 2022 roku!).

Sektor bankowy, ze względu na wysoki udział w WIG20 i MWIG40 kluczowy pod kątem stóp zwrotu z polskiego rynku akcyjnego, zmagał się z nałożonymi na niego przez rząd kosztami łagodzenia efektów wysokich stóp procentowych w postaci wakacji kredytowych. Kilkakrotnie otrzymał też mocne ciosy od TSUE w kwestii frankowej – ten najważniejszy w lutym 2023 roku.

Praktycznie przez cały 2023 rok duża część WIG20, ta część kontrolowana przez Skarb Państwa, wydawała się dla wielu inwestorów „nieinwestowalna”, ze względu na sposób traktowania przez SP mniejszościowych akcjonariuszy i ze względu na doktrynę zarządzania zakładającą, że rolą wspomnianych spółek jest realizowanie szerokich planów gospodarczych i społecznych rządu. Incydent ze „specjalną składką Orlenu” pokazuje, że po wyborach sytuacja nie zmieniła się tak diametralnie jak chciałaby tego duża część inwestorów.

Przez cały 2023 rok Polska pozostała państwem przyfrontowym – angażującym się w militarną i humanitarną pomoc dla walczącej o swoje istnienie Ukrainy. Tego rodzaju wybory polityczne wiązały się z kosztami fiskalnymi. Niosły też ryzyko polityczne – ryzyko eskalacji konfliktu (choćby w formie hybrydowej). Polscy inwestorzy obserwowali też jak maleją szansę na szybkie zakończenie konfliktu na dobrych dla Ukrainy warunkach wraz z brakiem terytorialnych postępów ukraińskiej ofensywy.

W październiku odbyły się wybory, które wielu inwestorów traktowało jako potencjalne źródło ryzyka politycznego. Obawiano się porzucenia demokratycznych tradycji przekazania władzy albo zacementowania (na wzór węgierski) eurosceptycznego obozu politycznego.

Innymi słowy obecność na polskim rynku akcyjnym w 2023 roku w żadnym wypadku nie przypominała przyjemnego spaceru po parku w słoneczny dzień. Myślę, że pod względem emocjonalnym przypominała wizytę w Domu Strachów, z wyskakującymi zza rogu kościotrupami. W takich warunkach szeroki warszawski rynek „wykręcił” 37%.

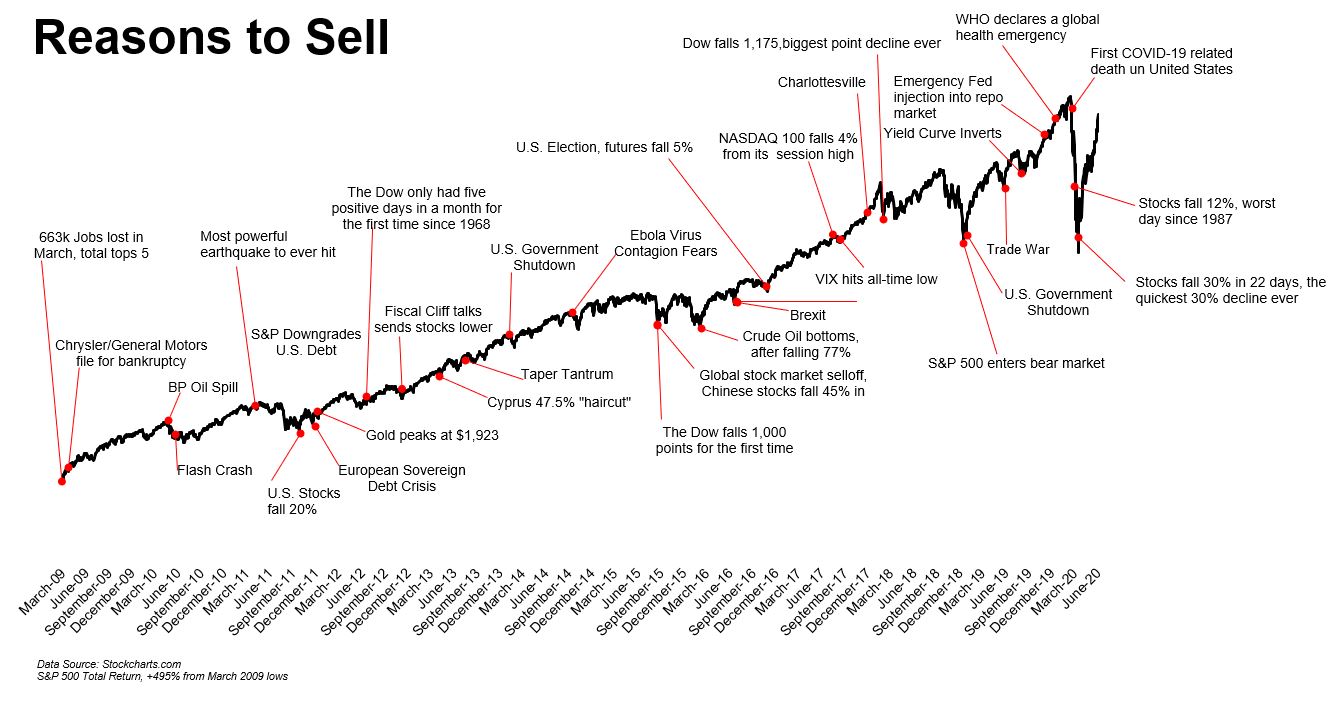

Sytuacja na GPW w 2023 dobitnie pokazuje, że na każdym rosnącym rynku nie brakuje powodów by sprzedać a tym bardziej powodów by stać z boku. Michael Batnick wprowadził ten koncept do inwestycyjnej blogosfery:

Za Michael Batnick

Myślę, że jest to idea, którą doskonale rozumieją profesjonalni inwestorzy i inwestorzy indywidualni, dla których obecność na rynku jest „dodatkowym etatem”. Kilka lat, dekada ekspozycji na kakofonię okołorynkowego strumienia informacji pozwala zrozumieć, że na rynku krach zawsze czai się za rogiem. Każdego miesiąca pojawiają się wydarzenia, o których realistycznie można powiedzieć, że mają potencjał by zakończyć trwającą falę wzrostową. Nie będzie ich też brakować w 2024 roku. Któreś z nich, w którymś roku zakończy trwającą falę wzrostową. Nowi inwestorzy muszą przywyknąć do tej sytuacji jeśli chcą posiadać sensowną ekspozycję na rynek akcyjny.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.