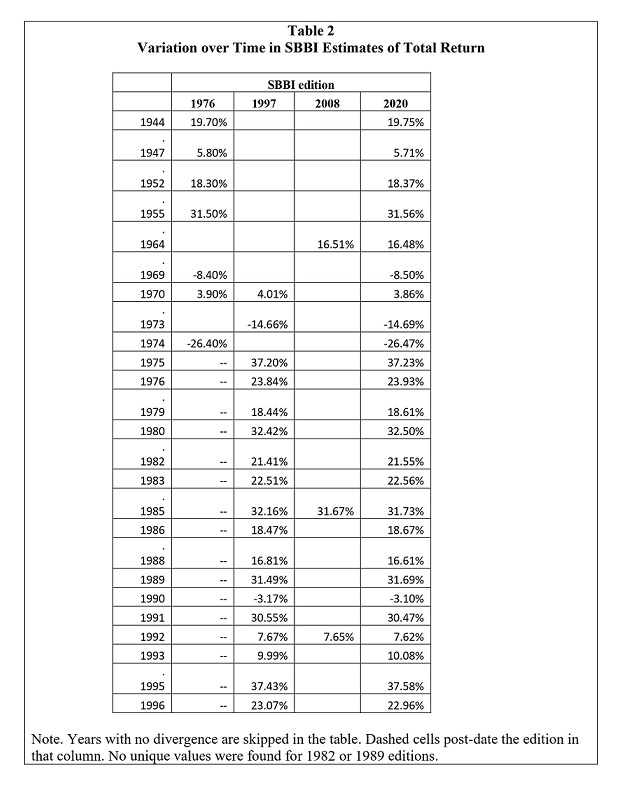

Dane odnośnie historycznych rynkowych stóp zwrotu nie są precyzyjne. Na przykład w 1997 r. podawano, że w 1985 r. stopa zwrotu z indeksu S&P 500 wyniosła 32,16 proc. W 2008 r. szacowano ją na 31,76 proc., a w 2020 r. na 31,73 proc. To tylko niektóre z wniosków z najciekawszych badań naukowych dotyczących rynku kapitałowego.

Edward F. McQuarrie opracował analizę „Market Returns Are Estimated with Error. How Much Error?”(„Rynkowe stopy zwrotu są szacowane z błędem. Jak dużym błędem?”). Zauważa w niej, że przyjmuje się iż od 1926 r. dane dotyczące rynkowych stóp zwrotu są dość precyzyjne. Okazuje się jednak, że nie jest to prawda. Ostatnio dokonano nowych oszacowań, znacznie dokładniejszych.

I okazuje się, że na przykład dla lat 30. różnice między szacunkami Securities Exchange Commission(SEC) z 1939 r. a szacunkami SBBI z 2020 r. różnią się od +1,74 proc. do -2,22 proc. rocznie. Średnio stare szacunki były o 43 punkty bazowe (czyli 0,43 punktu procentowego) niższe niż obecne. I ta różnica miał istotne znacznie. Raport z SEC wnioskował bowiem, że ówczesne fundusze osiągały wyniki taki jak indeks. Tymczasem po aktualizacji danych okazuje się, że były gorsze od indeksu o prawie 0,5 punktu procentowego., co było średnim poziomem kosztów tychże funduszy.

Autor dokonał podobnych porównań dla kolejnych lat. I znalazł 24 lata w których późniejsze szacunki stóp zwrotu z indeksu S&P 500 różniły się od wcześniejszych. Średnia różnica wnosiła 11 punktów bazowych (czyli 0,11 punktu procentowego). W dziesięciu przypadkach różnica w punktach bazowych była dwucyfrowa. Przykładowo W 1997 r. SBBI podawał, że w 1985 r. stopa zwrotu z indeksu S&P 500 wyniosła 32,16 proc. W 2008 r. szacował ją na 31,76 proc. a w 2020 r. na 31,73 proc. Różnica między pierwszy a ostatnim przybliżeniem to 43 punkty bazowe (0,43 p.p.).

Źródło: Edward F. McQuarrie „Market Returns Are Estimated with Error. How Much Error?”

„Analitycy nie są przyzwyczajeni do tego by myśleć o rynkowych stopach zwrotu podawanych przez SBBI jako szacowane z błędem. To musi się zmienić” – zauważa autor. Z czego wynikają te różnice w szacunkach? Index S&P który podawano w SBBI (ang.Stocks, Bonds, Bills and Inflation Yearbook) aż do 1957 r. zwierał 90 spółek. I dopiero wówczas przekształcił się w znany nam do dzisiaj S&P 500. Podobnie jak indeks Dow Jones indeks S&P rozpoczął swoje funkcjonowanie jako indeks cenowy.

Te początkowe 90 spółek zostało wybranych, ponieważ były płynne i przez większości dni dochodziło do transakcji ich walorami. Te 90 firm to było ok. 20 proc. firm notowanych wówczas na New York Stock Exchange. Ale aż 80 proc. początkowej kapitalizacji giełdy. Co ciekawe, w początkach indeksu S&P 90 inwestorzy nie byli przyzwyczajeni to oceniania spółek przez pryzmat całkowitej stopy zwrotu, czyli takiej która łączy wzrost ceny akcji oraz wpływy z dywidendy. Bo statystyki dotyczące giełdy raportowały te dane osobno.

Dane od 1926 r. do 1970 r. dotyczące kwartalnych dywidend były później szacowane na podstawie rocznych podsumowań. Także większość cen sprzed 1970 r. była podawana miesięcznie, choć oryginalne notowania miały miejsce codziennie. W efekcie wartość takiego indeksu może oznaczać średnią cenę z ostatniego dnia miesiąca, albo średnią ze średnich dziennych cen. W zależności od tego, którą z tych danych zastosowano zupełnie inna będzie zmienność cen.

Autor konkluduje, że precyzja do czwartego miejsca po przecinku przy określaniu rynkowych stóp zwrotu nie jest realna. Bardziej osiągalna będzie dokładność do drugiego miejsca po przecinku z marginesem błędu +/- 100 p.b. Naukowiec zauważa także, że w związku z powyższym należy bardzo ostrożnie podchodzić do twierdzeń przedstawicieli niektórych funduszy, że jakaś ich strategia pobiła rynek, w sytuacji gdy to oni decydują o benchmarku do którego się odnoszą oraz wybierają okres w jakim dokonywane jest porównanie.

William N. Goetzmann przygotował pracę „Will History Rhyme? The Past As Financial Future”(„Czy historia się będzie rymować? Przeszłość jako finansowa przyszłość”). Zauważa w niej, że przełom XIX w. i XX w. uważany jest za pierwszą wielką erę globalizacji. Przyszłość rynków finansowych zdawała się nie mieć ograniczeń. Wówczas, tak jak i obecnie, rynki się rozszerzały, bariery dla przepływu kapitału były niskie, a twórcy firm mieli łatwy dostęp do kapitału inwestorów za pośrednictwem publicznych rynków kapitałowych. Tysiące różnych akcji, obligacji, opcji, futures były przedmiotem handlu na dużych, dobrze zorganizowanych giełdach w Londynie, Paryżu czy Berlinie.

W 1904 r. giełdy działały w przynajmniej 40 krajach świata. I już wówczas europejskim inwestorom zalecano, by dywersyfikowali geograficznie swoje portfele, tzn. kupowali akcje firm z różnych krajów. W 1909 r. wyszła książka „Investment, an Exact Science” Henry Lowenfelda. W niej autor pokazywał brytyjskim inwestorom jak globalny portfel akcji może zredukować ryzyko. Podawał przykład portfela złożonego z akcji dziesięciu spółek. W latach 1897-1906 ich ceny dramatycznie się zmieniały.

A jednak wartość całego portfela była zadziwiająco stabilna. Podobne sugestie dla niemieckich inwestorów przygotował Rudolph Taüber w 1911 r. w publikacji „Börsen der Welt”(„Giełdy świata”). A możliwości, by dywersyfikować geograficznie inwestycje było sporo. Magazyn „The Investors Monthly Manual” z czerwca 1900 r. zamieścił listę papierów wartościowych, którymi handlowano na Londyńskiej Giełdzie Papierów Wartościowych wraz z cenami. Było ich 9250. Około połowy z nich to były firmy zagraniczne.

Ale dobre czasy dla inwestorów giełdowych nie trwały długo. W 1917 r. Bolszewicy, którzy przejęli władzę w Rosji odmówili spłaty długów i znacjonalizowali firmy. Co ciekawe, rynek długo nie traktował nowych władców imperium carów poważnie. Podobnie jak wiele europejskich giełd giełda papierów wartościowych w Petersburgu była zamknięta od 1914 r. do 1917 r. Kiedy otworzyła się w lutym 1917 r. ceny akcji, uwzględniając inflację, były znacznie wyżej niż w 1914 r. Miesiąc później giełdę zamknięto i przez kolejne 70 lat notowania się nie odbywały. Ale wcześniej zagraniczni inwestorzy wręcz zabijali się o możliwość inwestowania w Rosji pieniędzy.

Udział zagranicznych inwestorów w pożyczaniu pieniędzy Rosji wzrósł z 30 proc. w 1885 r. do 48 proc. w 1914 r. W 1914 r. ok. jednej trzeciej firm działających Rosji korzystała z kapitału francuskiego, jedna czwarta z brytyjskiego z jedna piąta z niemieckiego. W sumie około 80 proc. rosyjskich prywatnych firm korzystała z zagranicznego kapitału. Okres międzywojenny był tak kiepski dla inwestorów, że do 1930 r. magazyn „The Economist” przestał publikować dodatek „The Investor’s Monthly Manual”(„Comiesięczny poradnik inwestora”).

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.