Amerykański rynek akcyjny ma za sobą fenomenalną dekadę. W poprzednich dziesięciu latach (do końca czerwca 2023) przyniósł inwestorom stopę zwrotu (z dywidendami) na poziomie 10,2%. Przeciętna stopa zwrotu w latach 1950 – 2023 wynosiła 7,9%.

Te wyniki wyglądają jeszcze lepiej jeśli zestawi się stopę zwrotu z rynku akcyjnego (S&P 500) z realną stopą zwrotu z gotówki reprezentowanej przez amerykańskie bony skarbowe. W ostatniej dekadzie ta druga stopa zwrotu była ujemna i wynosiła -1,7% (przez ujemne realne stopy procentowe). Tak więc w ostatniej dekadzie amerykańskie akcje wygrywały z gotówką o przeciętnie 11,9% rocznie. Przeciętna dla lat 1950 – 2023 to 7,1%.

Czy ten wynik może się powtórzyć w kolejnej dekadzie? Na to pytanie spróbował odpowiedzieć Jordan Brooks z AQR w artykule Driving with the Rear-View Mirror. Brooks rozłożył stopy zwrotu z rynku akcyjnego na cztery podstawowe kategorie a następnie sprawdził jak najważniejsze z tych kategorii musiałyby się zachować by S&P500 powtórzył poprzednią dekadę.

Stopy zwrotu z rynku akcyjnego składają się z trzech podstawowych elementów:

- stopy dywidendy

- realnego wzrostu zysków

- zmian wyceny (zmian wskaźnika cena/zysk)

Nie jest to teoria ani uproszczenie. Te trzy elementy zawsze tworzą stopy zwrotu (total return) z rynku akcyjnego. Jeśli chcemy posługiwać się stopami zwrotu ponad gotówkę to uwzględniamy także stopy zwrotu z gotówki.

Wspomniałem, że w ostatniej dekadzie S&P 500 o 11,9% rocznie wygrywał z gotówką. Na ten wynik złożyły się: negatywny realny wynik gotówki (1,7%), dywidendy (2,1%), realny wzrost zysków (4,5%), zmiana wyceny (3,6% a więc wzrost wskaźnika cena/zysk – CAPE wzrósł z 24 do 30).

W latach 1950 – 2023 S&P 500 wygrywał z gotówką o 7,1%. Na ten wynik złożyły się: realny wynik gotówki (0,8%), dywidendy (3,4%), realny wzrost zysków (2,6%), zmiana wyceny (1,8%). Tak więc okres 1950 – 2023 był czasem ekspansji wskaźnikowej. W okresie 2013-2023 jej tempo przyśpieszyło.

W ten sposób możemy rozłożyć wynik każdego indeksu czy spółki: dywidenda, wzrost zysków, zmiana wyceny.

Jordan Brooks argumentuje, że możemy szacować stopy zwrotu z gotówki (za pomocą prognoz FOMC) i poziom dywidendy. Gotówka ma przynosić realnie 0,5% w następnej dekadzie. Możemy założyć utrzymanie obecnego poziomu dywidend (1,5%). To by oznaczało, że realny wzrost zysków i zmiana wyceny (w tym wypadku w grę wchodzi tylko ekspansja wskaźnikowa) muszą zapewnić 10,9% rocznie w następnej dekadzie. Czy to jest realne?

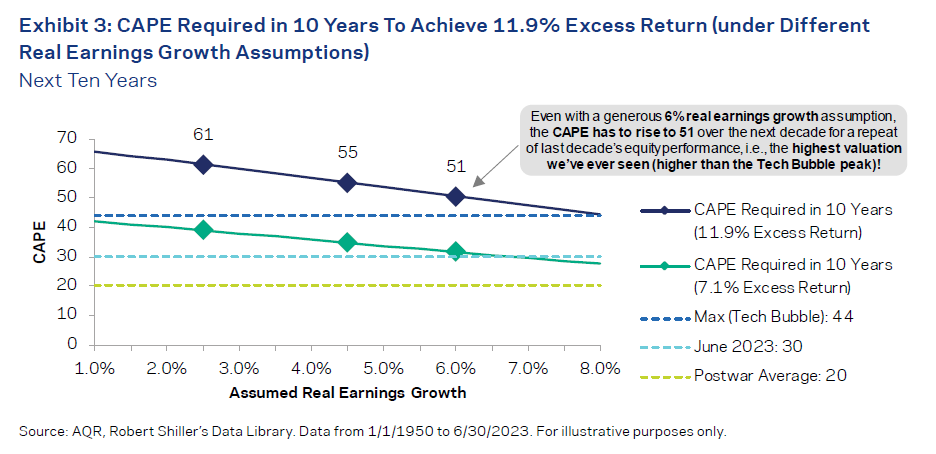

Wykres poniżej pokazuje co musiałoby dziać się z CAPE (zmodyfikowanym wskaźnikiem cena/zysk) by przy różnych poziomach realnego wzrostu zysków S&P 500 powtórzył wynik z ostatniej dekady lub powtórzył wynik z okresu 1950 – 2023:

Za Jordan Brooks

By zrozumieć jak trudne zadanie czeka S&P 500 w następnej dekadzie (jeśli chce powtórzyć poprzednią spektakularną dekadę albo przynajmniej przeciętny wynik od 1950 roku) należy przypomnieć, że przeciętny realny wzrost zysków w latach 1950 – 2023 wyniósł 2,6%. W tym okresie 75 percentyl to 4,1% a 90% percentyl to 6%.

Jeśli więc myślimy sobie „nie wygląda to tragicznie, przy 6% wzroście realnych zysków i minimalnej ekspansji wskaźnikowej S&P 500 powtórzy wynik z lat 1950 – 2023” to tak naprawdę zakładamy historycznie spektakularne tempo realnego wzrostu zysków.

Co więcej, przy tym historycznie spektakularnym realnym wzroście zysków do powtórzenia wyniku z poprzedniej dekady potrzebna byłaby także ekspansja wskaźników do historycznie ekstremalnych poziomów – wyższych niż z poziomu bańki technologicznej.

Rynek amerykański waży 60%-70% w globalnych indeksach akcyjnych. Ma za sobą spektakularną dekadę, w której skorzystał zarówno z historycznie wysokiego tempa wzrostu zysków jak i historycznie wysokiego tempa ekspansji wskaźnikowej. Jordan Brooks pokazał, że powtórzenie tej dekady będzie bardzo trudne. Nawet powtórzenie przeciętnego wyniku z lat 1950 – 2023 wymagać będzie realizacji optymistycznego scenariusza dla amerykańskich korporacji.

Czy masowe i szybkie wdrożenie AI stworzy warunki do historycznie wysokiego tempa wzrostu zysków? Czy inwestorzy gotowi są na zaakceptowanie historycznie wysokich wskaźników wyceny? A może amerykański rynek akcyjny nie jest miejscem, który oferuje największy potencjał inwestycyjny na przełomie 2023/2024? Z takimi pytaniami muszą się zmierzyć inwestorzy prowadzący globalny portfel akcyjny.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.