Jeszcze w latach 90. ceny akcji spółek, które zaczynały być częścią indeksu S&P 500 istotnie rosły, obecnie się nie zmieniają; niektórzy analitycy giełdowi mają silną motywację do tego by prywatnie udzielać innych rad, niż publicznie; trzykrotna podwyżka podatku od dywidendy może korzystnie wpłynąć na kondycję firm. To tylko niektóre z wniosków z najciekawszych badań dotyczących rynku inwestycji.

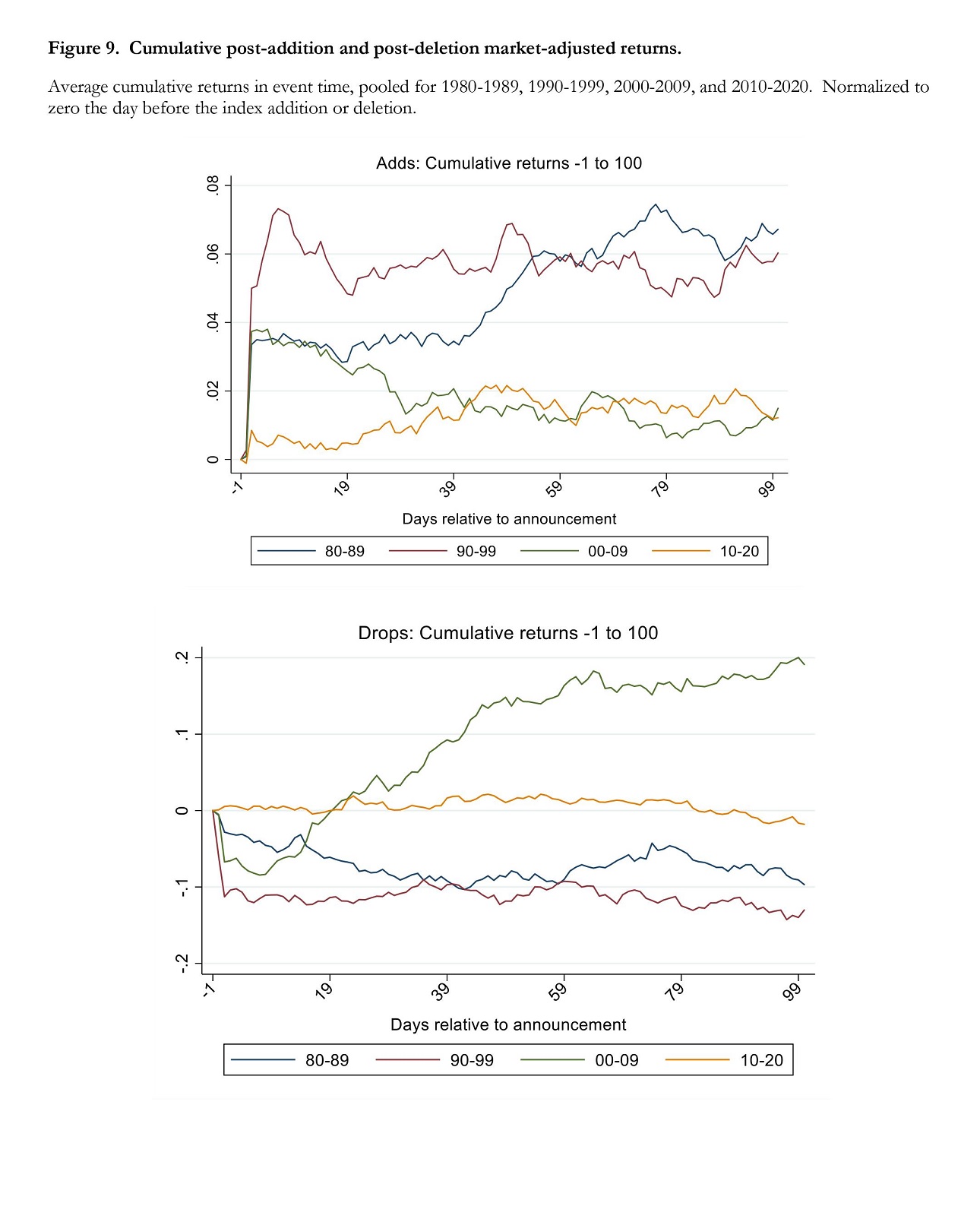

Robin Greenwood i Marco C. Sammon przygotowali pracę „The Disappearing Index Effect”(„Znikający efekt włączenia w skład indeksu”). Zauważają w niej, że już w latach 80. policzono, iż dodanie spółki do indeksu S&P 500 powodowało wzrost ceny jej akcji o 3,4 proc. W latach 90. ten efekt jeszcze się wzmógł, a ceny walorów nowo przyjętych w poczet indeksu rosły o 7,6 proc. Po 2000 r. ten wzrost był mniejszy – 5,6 proc., by w ostatniej dekadzie spaść do zaledwie 0,8 proc., która to wartość ze statystycznego punktu widzenia nie różni się istotnie od zera (czyli, że może być wynikiem przypadku).

Analogiczny spadek wpływu indeksu na ceny zanotowano w przypadku firm, których walory usunięto z indeksu. Z tym, że efekt był negatywny. Początkowo bardzo silny, w latach 80. -4,6 proc., w latach 90. nawet -16,6 proc., by w dekadzie 2000-2010 zmaleć do -12,3 proc. a w kolejnym dziesięcioleciu nawet -0,6 proc. I ten spadek jest także tak mały, że może wynikać w przypadku.

Dlaczego włączenie i wyłączenie z indeksu S&P 500 przestało wpływać na ceny akcji? Autorzy uważają, że w latach 80. fundusze indeksowe były małe, a zmiany składów indeksów trudne do przewidzenia. W efekcie zdarzało się, że rynek błędnie wyceniał firmy. W miarę jak rynek rósł różnice w wycenach się zwiększyły dając okazję do łatwego zarobku. Rynek dostosował się lepiej przewidując, które firmy mogą wejść w skład indeksów. Pojawiły się także firmy, które były gotowe sprzedać akcje spółek nowo przyjętych w poczet indeksów i w ten sposób samemu zarobić i jednocześnie ograniczyć wzrost ich cen.

Adrien Matray przygotował pracę „Dividend Taxes, Firm Growth, and the Allocation of Capital”(„Podatki od dywidendy, wzrost firm i alokacja kapitału”). Pisze w niej, że w 2013 r. we Francji podwyższono podatek od dywidendy z 15,5 proc. do 46 proc. w niepublicznych firmach, tzw. “Soci´et´e `a Responsabili´e Limit´ee” (SARL). Była to jedna z największych podwyżek tego podatku w krajach rozwiniętych w ostatnich 40 latach. Inicjatorem podwyżki była francuska Partia Socjalistyczna. Francois Rebsamen, senator z tej partii, argumentował, że „uczciwie jest nagradzać cierpliwe inwestycje”. „Chcemy motywować do inwestowania, a nie wypłacania dywidend” – dodawał.

W praktyce chodziło o to, by zrównać udziałowcom firm i ich rodzinom pracującym w spółkach podatek od dywidendy z podatkiem od pensji, tak by nie zmniejszali oni płaconych podatków wypłacając sobie pieniądze z firmy z postaci dywidendy, zamiast pensji. Jaki był skutek reform? Firmy natychmiast obniżyły wypłaty dywidend o 2,6 p.p. czyli o 17 proc. To sugeruje, że wypłaty dywidend mają elastyczność 0,47 w stosunku do stopy podatkowej. Nie zanotowano zwiększonej liczby zmian form prawnych spółek.

Ale nowe firmy częściej zaczęły powstawać w formie prawnej, której podwyżka podatku od dywidendy nie dotyczyła. Skutkiem podwyżki podatki od dywidendy był także wzrost kapitału spółek o 3 proc. oraz zatrudnienia o 3,1 proc. To przełożyło się na wzrost przychodów o 1,6 proc. Na inwestycje przeznaczono jedną trzecią środków zatrzymanych w spółek w wyniku podwyżki podatku od dywidendy. Autorzy pracy pozytywnie oceniają francuską reformę.

David Hirshleifer. Yushui Shi i Weili Wu opracowali analizę „Do Sell-Side Analysts Say “Buy” While Whispering “Sell”?”(„Czy analitycy mówią „kupuj” i jednocześnie szepczą „sprzedaj”?). Badają w niej skutki konkursu na najlepszego analityka, który ma miejsce w Chinach. Kolejność w rankingu zależy od głosów zarządzających. Konkurs jest prestiżowy, a ci którzy w nim wygrywają zyskują na reputacji, więcej zarabiają i częściej są promowani. Tak więc analitycy mają silną motywację, by zaskarbić sobie wdzięczność zarządzających, tak by oddali oni na nich głos.

Naukowcy postanowili skupić się na analizie przypadków, gdy analityk publicznie rekomenduje zakup akcji jakiejś spółki, a w tym samym czasie zarządzający którzy mają powiązania z tym analitykiem sprzedają jej walory. Z czego można wnioskować, że dostali poufny cynk od analityka, by akcje jednak sprzedać. Badacze nazywają to zachowanie „mów kupuj i szepcz sprzedaj”. Tego typu zachowania się zdarzają.

Przykładowo w czasie bańki internetowej analityk spółek technologicznych Merill Lynch Henry Blodget publicznie zachwalał analizowane przez siebie firmy, podczas gdy w prywatnych mailach mieszał je z błotem nazywając je „psami”. W 2003 r. Blodget został oskarżony o oszustwo przez amerykańską Komisję Nadzoru Finansowego i zawarł ugodę płacąc 4 mln USD kary, ale nie przyznając się do żadnych przewinień(dodatkowa kara polega na tym, że nie może pracować w branży papierów wartościowych).

Oczywiście taka sprzedaż może też wynikać z odmiennej opinii zarządzającego na temat perspektyw spółki. Dlatego naukowcy badają sytuację, gdy zarządzający głosuje na danego analityka i jednocześnie sprzedaje akcje, których sprzedaż tamten rekomenduje. Z pracy wynika, że zarządzający, którzy częściej sprzedają akcje rekomendowane do zakupu przez analityków, częściej na takich analityków głosują. Badacze konkludują, że istnieją silne przesłanki iż chińscy analitycy giełdowi, którzy osiągają dobre wyniki w omawianym konkursie, dostarczają zarządzającym inne informacje, niż podają do wiadomości publicznej.

Fernando Luco opracował analizę „Who Benefits from Information Disclosure? The Case of Retail Gasoline”(„Kto korzysta na ujawnieniu informacji? Przypadek detalicznej sprzedaży benzyny”). Opisuje w nim przypadek wprowadzenia w lutym 2012 r. przez rząd Chile obowiązku ujawniania i aktualizowania na rządowej stronie internetowej cen benzyny na każdej prywatnej stacji.

Celem było zbieranie aktualnych danych o rynku przez Narodową Komisję ds. Energii (his. Comisión Nacional de Energía). A także umożliwienie klientom łatwe porównanie cen i wybieranie tych stacji, w których paliwo jest tańsze. Jak jednak wynika z analizy po wprowadzeniu obowiązku publikowania cen marże sprzedających wzrosły średnio o 9 proc.

Najbardziej zwiększyły się w regionach o niższych zarobkach a najmniej tam, gdzie klienci zarabiają najwięcej. W efekcie więcej jeszcze zwiększyły negatywne skutki różnic dochodowych. Jak to możliwe? Otóż z informacji o cenach korzystają nie tylko klienci stacji, ale także same stacje które mogą monitorować zachowanie konkurencji. W efekcie takie narzędzie może ułatwiać antykonkurencyjne zmowy. Albowiem przedsiębiorcy mogą na bieżąco sprawdzać czy na przykład inna stacja wywiązuje się z układu o nieobniżaniu ceny.

Autor zauważa, że choć średnio marże stacji benzynowych wzrosły, to zdarzały się miejsca, w których one spadły. I były to miejsca, w których najwięcej klientów porównywało ceny w internecie. Tak więc narzędzie porównujące ceny, by było skuteczne w tworzeniu nacisku na przedsiębiorców na ich obniżanie, musi być intensywnie wykorzystywane przez klientów. W przeciwnym razie efekt może być nawet odwrotny do zamierzonego.

Fotografia: Hans Eiskonen z Unsplash

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.