Kilka miesięcy temu Matt Levine napisał o zarzucie, który New York Times postawił jednemu z republikańskich kandydatów na prezydenta. Chodziło o sytuację z 2017 roku, w której spółka, którą kontrolował Vivek Ramaswamy przeprowadziła dużą emisję akcji (wartą 1,1 mld dolarów) na kilka tygodni przed wynikami badań klinicznych leku na Alzheimera, nad którym pracowała spółka zależna.

Wtedy, w 2017 roku spółka matka – Roivant Sciences – była firmą prywatną. Dopiero w 2021 zadebiutowała na Nasdaq. Notowana była spółka zależna – Axovant – która pracowała nad lekiem. Wyniki badań klinicznych były porażką. Kurs Axovant stracił 75% w sesję po ich ogłoszeniu. O tyle samo spadła wartość udziałów Roivant Sciences w spółce córce. Wisienką na torcie tej historii jest fakt, że rundzie inwestycyjnej przewodził SoftBank Vision Fund.

Dziennikarz NYT wydaje się krytykować postawę przedsiębiorcy. To, że kontrolowana przez niego spółka przeprowadziła dużą emisję akcji przed publikacją ważnego dla wyceny spółki badania klinicznego.

Matt Levine argumentuje, że zachowanie przedsiębiorcy byłoby sensowne nawet gdyby sam sprzedał część posiadanych akcji przed wynikami badania klinicznego. Oczywiście kluczowe w tych rozważaniach jest założenie, że przedsiębiorca nie wykorzystuje informacji poufnych i tyle wie o możliwym wyniku badania klinicznego co każdy inny dobrze poinformowany akcjonariusz spółki.

Matt Levine argumentuje, że ściągnięcie części pieniędzy ze stołu może być ekonomicznie sensowne dla założycieli spółki. Jeśli kurs spółki jest na atrakcyjnie wysokim poziomie i odzwierciedla relatywnie wysokie prawdopodobieństwo sukcesu projektu spółki – w tym przypadku procesu tworzenia nowego leku – to założyciel sprzedając część akcji gwarantuje sobie atrakcyjną „wygraną”. Nawet wtedy gdy projekt spółki okaże się porażką. Jednocześnie zostawia sobie dużą część pierwotnego pakietu akcji i tym samym zapewnia sobie ekspozycję na ewentualny sukces projektu spółki. Jeśli wartość spółki w nowej rzeczywistości wzroście kilka czy kilkanaście razy to będzie korzystał z tego wzrostu.

Powyższy argument wydaje się mi sensowny. Co może tłumaczyć dlaczego nie jestem przedsiębiorcą a indywidualnym inwestorem ze sporą awersją do ryzyka.

Jednocześnie jestem przekonany, że zdecydowana większość inwestorów opisaną wyżej postawę założycieli czy insiderów giełdowej spółki odebrałaby skrajnie negatywnie. Wyobraźmy sobie zarząd spółki z segmentu gamedev sprzedający akcje przed premierą flagowej produkcji spółki. Insiderzy wyjaśniają na konferencji prasowej, że zarząd i zespół spółki włożyli 100% zaangażowania i umiejętności w tworzenie gry. Dodają jednak, że branża gamingowa jest nieprzewidywalna i bardzo trudno jest prognozować komercyjny sukces gry gdy nie jest udaną kontynuacją popularnej serii. Dlatego insiderzy podjęli decyzję, że odrobinę przytną swoje zaangażowanie w spółkę.

Z jednej strony jest to bardzo sensowne i uczciwe podejście. Z drugiej strony jest to podejście, które kompletnie przekreśli insiderów w opinii inwestorów.

Nie będę ukrywał, że inspiracją do powyższych rozważań były dla mnie ostatnie historie z warszawskiego parkietu. Na przykład to co stało się z kursami Polyslash czy Starward Industries po debiutach całkiem udanych i dobrze ocenianych gier.

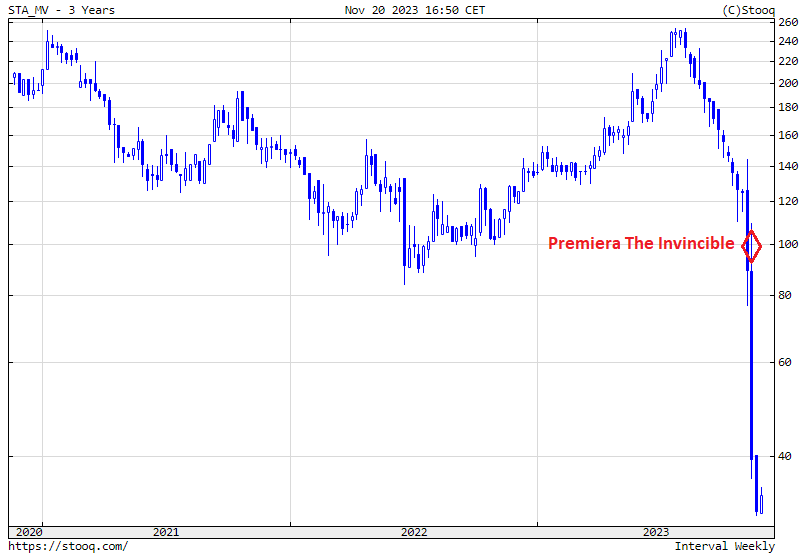

O to stało się z kapitalizacją Starward Industries po premierze gry ze średnią ocen na Steam na poziomie 86%:

Za Stooq

Inwestorzy giełdowi są bardzo wymagającą grupą ludzi. Z reguły oczekują, że założyciele czy insiderzy giełdowych spółek będą zawsze przejawiać 100% wiarę w sukces firmy. Z jednej strony zdają sobie sprawę, że działalność biznesowa jest ryzykowna i nieprzewidywalna. Wiele dobrze zaplanowanych i dobrze zarządzanych projektów okazuje się biznesowymi porażkami.

Łatwo sobie jednak wyobrazić reakcję inwestorów w sytuacji, w której insiderzy zdecydowaliby się zdywersyfikować swój osobisty majątek przed startem ważnego projektu spółki (np. przed debiutem gry albo przed zakończeniem badań klinicznych leku), który jak każdy projekt biznesowy obarczony jest ryzykiem.

Być może oczekiwania inwestorów związane są z ograniczonym zaufaniem do tego, że insiderzy nie wykorzystają w takiej sytuacji informacji poufnych. Być może nieformalny kontrakt pomiędzy giełdowymi inwestorami a założycielami czy insiderami spółki giełdowej polega na tym, że ci drudzy nie będą traktować swojego zaangażowania w spółkę jak każdej innej inwestycji lecz jak życiowy projekt, w którego zawsze będą zaangażowani na 100%. Być może chodzi o fakt, że w świecie, w którym oczekuje się od insiderów, że będą gorliwymi ewangelizatorami, cheerleaderami swoich projektów biznesowych (co wydaje się konieczne by te projekty odniosły sukces) każde odstępstwo od tej postawy wydaje się podejrzane.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.