Od pewnego czasu nie można przeglądnąć dziennego strumienia globalnych informacji inwestycyjnych bez natknięcia się na przynajmniej kilka komentarzy dotyczących „wspaniałej siódemki” czyli siedmiu spółek technologicznych z indeksu S&P 500.

Czytelnikom wybudzonym dziś rano z kilkumiesięcznej śpiączki przypominam, że chodzi o Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia i Tesla.

Większość komentarzy dotyczących „wspaniałej siódemki” koncentruje się na trzech wątkach:

- rosnącym (i wysokim) udziale „siódemki” w kluczowych indeksach a tym samym wpływie „siódemki” na przyszłe wyniki tych indeksów

- ekstremalnie dużej roli „wspaniałej siódemki” w generowaniu stóp zwrotu z amerykańskiego rynku akcyjnego w 2023 roku

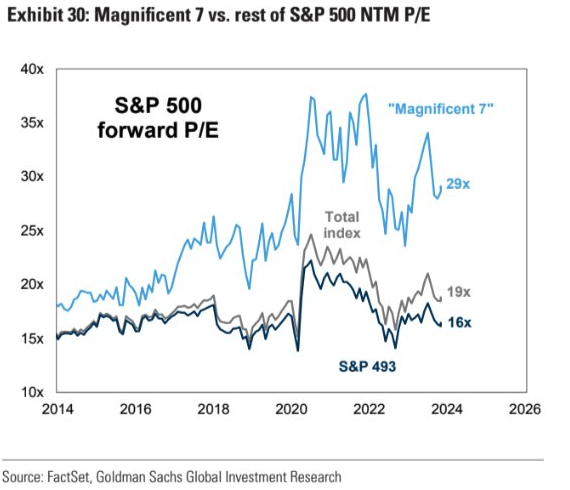

- luki w wycenie pomiędzy „wspaniałą siódemką” a resztą rynku akcyjnego

„Wspaniała siódemka” stanowi już niemal 30% kapitalizacji wykresu S&P 500. Ten fakt oznacza też, że omawiany problem nie ma charakteru teoretycznego dla polskich inwestorów. Wraz ze wzrostem popularności idei dywersyfikacji geograficznej i trendem globalizowania portfeli inwestycyjnych polskich inwestorów coraz więcej inwestorów z Polski ma istotną ekspozycję na „siódemkę”.

Komentatorzy zwracają uwagę na lukę w stopach zwrotu pomiędzy „wspaniałą siódemką” a resztą indeksu S&P 500. W tym momencie „siódemka” odpowiada za niemalże cały wzrost indeksu S&P 500. „Reszta” jest w 2023 roku na zero.

Jest też oczywiste, że „wspaniała siódemka” notowana jest ze sporą premią wobec reszty rynku akcyjnego, w tym reszty blue chipów. Tę premię pokazuje dzisiejszy wykres dnia:

Za Goldman Sachs

Jeśli połączymy trzy wspomniane wyżej wątki – duży udział w indeksach, wysokie stopy zwrotu i istotną premię w wycenie – to istnieje duże prawdopodobieństwo, że nasze myśli skierują się w stronę podobnych epizodów historycznych: bańki technologicznej i fenomenu Nifty Fifty.

Obydwa te epizody nie skończyły się (przynajmniej w średnim terminie) korzystnie dla inwestorów z dużą ekspozycją na podziwiane w tamtych okresach spółki z amerykańskiego rynku akcyjnego. Dlatego problem „wspaniałej siódemki” stanowi inwestycyjną zagadkę dekady.

Czy rację mają sceptycy, którzy twierdzą, że wysokie wyceny „wspaniałej siódemki” w końcu „ugryzą” inwestorów i zostaną sprowadzone bliżej historycznych średnich? W takim scenariuszu spadek kursów spółek z „wspaniałej siódemki” przygniecie stopy zwrotów z indeksów akcyjnych.

A może racja leży po stronie optymistów, którzy twierdzą, że lepsze perspektywy wzrostu i okazałe „buffettowskie fosy” w postaci przewag konkurencyjnych uzasadniają premie w wycenach co oznacza, że historia „wspaniałej siódemki” nie skończy się tak jak historia gwiazd hossy internetowej czy historia gigantów z Nifty Fifty?

Nie znam odpowiedzi na to pytanie. Nie byłbym indywidualnym inwestorem na peryferyjnym rynku akcyjnym, gdybym ją znał. Myślę, że sposób w jaki zagadka „wspaniałej siódemki” się rozwikła będzie miał duże znaczenie dla tego jak oceniać będziemy rynki akcyjne w latach dwudziestych XXI wieku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.