Nifty Fifty, czyli grupa około pięćdziesięciu blue chipów z amerykańskiego rynku akcyjnego z lat 60’ i 70’, które nazywano akcjami jednej decyzji (o kupnie bo żadna inna decyzja nie miała już być potrzebna) jest częścią historii, a może nawet legendy, rynku akcyjnego. W ostatnim czasie wielu komentatorów wraca do tej historii ponieważ dostrzega istotne podobieństwa pomiędzy Nifty Fifty a grupą mega-korporacji z szeroko rozumianego sektora technologicznego.

Legenda Nifty Fifty to typowa inwestycyjna opowieść z morałem. Dominującym morałem z historii Nifty Fifty jest idea, że żadne akcje i żadne aktywa nie są tak dobre by warto było płacić za nie każdą cenę. Trudno dyskutować z tym morałem – jest częścią realistycznego podejścia do aktywnego inwestowania. Zakłada ono, że atrakcyjność aktywów finansowych zawsze wynika z różnicy pomiędzy rynkową wyceną a fundamentalną wartością.

Tak więc możemy sobie wyobrazić akcje świetnej spółki, przynoszącej zyski i szybko rosnącej, działającej w perspektywicznym sektorze, zarządzanej przez świetną kadrę i zaakceptować fakt, że istnieje taki poziom rynkowej wyceny, który sprawia, że ta świetna jakościowo spółka nie jest atrakcyjną inwestycją. Ta sama reguła działa w drugą stronę. Możemy sobie wyobrazić słabą spółkę, z nieatrakcyjnym modelem biznesowym, z kurczącym się biznesem, funkcjonującą w schyłkowym sektorze, możemy nawet dodać głównego akcjonariusza znanego z ignorowania interesów drobnych akcjonariuszy ale jesteśmy świadomi, że istnieje taki poziom rynkowej wyceny, na którym ten biznesowy bubel będzie atrakcyjną inwestycją.

Z reguły przykład Nifty Fifty przywoływany jest właśnie po to by zilustrować zasadę, że nawet najlepsza spółka, ze świetnymi perspektywami nie jest warta płacenia za jej akcje każdej ceny. Teraz jest jasne dlaczego historia Nifty Fifty zyskała na popularności w ostatnim czasie. Jest traktowana jako ostrzeżenie, przestroga dla inwestorów, którzy kupują akcje technologicznych mega-korporacji (w dowolnym układzie FANG, FAMAG i wiele innych wariantów). Ma na celu przypomnieć im, że może się w przyszłości okazać, że przepłacali.

W powszechnym przekonaniu inwestowanie w Nifty Fifty zakończyło się dla inwestorów kompletną klęską. Akcjonariusze spółek z Nifty Fifty ponieśli dotkliwe, kilkudziesięcioprocentowe straty. Swoją cegłę dołożył do tego dotkliwy rynek niedźwiedzia z lat 70’. W USA był to bardzo ponury okres z politycznego, społecznego i ekonomicznego punktu widzenia. Skandale polityczne (na czele z rezygnacją prezydenta Nixona), ekstremalnie wysoka przestępczość, szok naftowy, recesja i wysoka inflacja – tak wyglądały lata 70’ w USA ale także w innych zachodnich państwach. Inwestorzy, którzy zbyt poważnie traktują internetowe memy o najgorszym w historii roku 2020 zdecydowani powinni więcej poczytać o latach siedemdziesiątych XX wieku.

Za sprawą Bena Carlsona natrafiłem na ponad dwudziestoletnie badanie (z października 1998), którego autor, Jeremy Siegel, sprawdził jak wyglądała historia Nifty Fifty w dłuższym horyzoncie czasowym. Siegel sprawdził co stało się z Nifty Fifty po dotkliwej bessie z lat 1973-1974.

Autor badania zwrócił uwagę, że Nifty Fifty były traktowane (pod koniec lat 90’ a więc w czasie formowania się rynku byka, który obecnie nazywamy bańką technologiczną) jako przykład nieuprawnionego optymizmu inwestorów, którzy „usprawiedliwiali” wysokie wyceny rynkowe wiarą w zdolność szybko rosnących spółek o wysokiej jakości biznesu do dynamicznej poprawy wyników.

Nigdy nie stworzono ostatecznej czy oficjalnej listy spółek określanych terminem Nifty Fifty. Wszyscy wiedzieli jednak o jakie spółki chodzi: powszechnie rozpoznawalne blue chipy, z rosnącymi przychodami, rosnącymi zyskami i rosnącymi dywidendami. Do Nifty Fifty zaliczano takie spółki jak: Philip Morrris, Pfizer (na długo przed viagrą), Coca-Cola, Disney, Gillette, General Electric, McDonald’s, American Express, Dow Chemical, IBM, Xerox, Halliburton. Można rozumieć Nifty Fifty jako najbardziej prestiżową część korporacyjnej Ameryki z zastanawiającym brakiem branży naftowej i motoryzacyjnej.

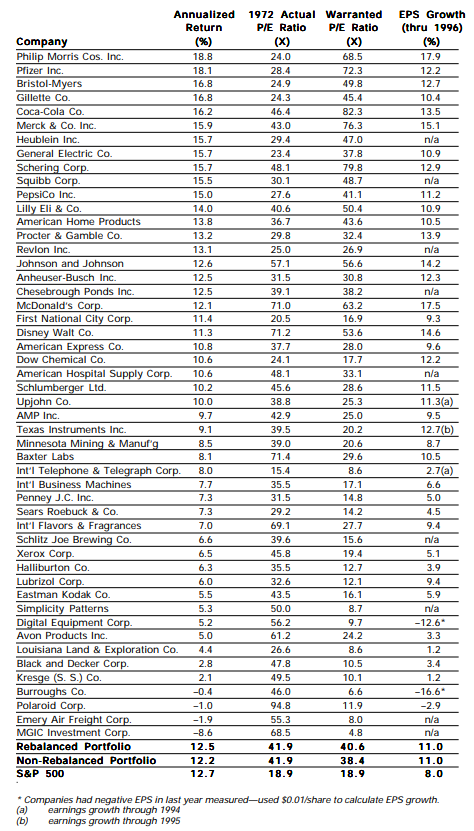

Specyficzną kwestią związaną z Nifty Fifty jest fakt, że wskazuje się instytucjonalnych inwestorów jako odpowiedzialnych za stworzenie tego rozgorączkowanego segmentu rynku. Tak wygląda lista spółek, którą Jeremy Siegel użył do swojego badania:

Za Jeremy Siegel

Jak widać instytucjonalni inwestorzy na poważnie traktowali zasadę, że Nifty Fifty warte są każdej ceny. Około jedną piątą spółek handlowano przy poziomach wskaźnika cena/zysk powyżej 50. Rekordzistą był Polaroid ze wskaźnikiem C/Z na poziomie 95. Tylko jedna z pięćdziesięciu spółek miała C/Z na poziomie poniżej 20.

Jeremy Siegel zauważył, że przeciętny C/Z dla Nifty Fifty był ponad dwukrotnie wyższy niż ten sam wskaźnik dla całego indeksu S&P 500: 41,9 do 18,9. Stopa dywidendy spółek Nifty Fifty wynosiła 1,1% i stanowiła mniej niż połowę poziomu stopy dywidendy spółek z S&P 500. Jeremy Siegel sprawdził jak spisał się portfel Nifty Fifty w porównaniu z indeksem S&P 500 w okresie od grudnia 1972 do sierpnia 1998. Datę początkową wybrano bo równoważony portfel Nifty Fifty osiągnął wtedy maksimum – jest to więc początek okresu porównawczego niekorzystny dla Nifty Fifty.

Nie trzeba czytać liczb w tabeli by zorientować się, że portfel złożony z Nifty Fifty nie okazał się inwestycyjnym dramatem w długim terminie. Znajomość nazw spółek tworzących Nifty Fifty i świadomość, że wiele z nich pod koniec lat 90’ należało do największych amerykańskich korporacji (i należy także obecnie) wystarczy by dojść do wniosku, że spółki te poradziły sobie nieźle.

Równoważony portfel Nifty Fifty przegrał w okresie 26 lat (1972-1998) z S&P 500 o 0,5 punktu procentowego w zanualizowanych stopach zwrotu. Jeśli portfel Nifty Fifty byłby regularnie rebalansowany to strata zmniejszyłaby się do 0,2 puntu procentowego. Profesor Siegel zwrócił uwagę, że przy niższym poziomie dywidendy Nifty Fifty i wyższym opodatkowaniu dywidendy niż zysków kapitałów stopa zwrotu z uwzględnieniem podatku byłaby wyższa dla portfela Nifty Fifty dla inwestorów w wyższym progu podatkowym.

Interesująca jest kompozycja sektorowa wygranych i przegranych spółek z Nifty Fifty. Zwycięzcami okazały się spółki z branży produktów konsumpcyjnych i branży farmaceutycznej. Absolutnym wygranym okazał się Philip Morris a więc tzw. sin stock czyli nieetyczna spółka. Przegranym sektorem okazała się branża technologiczna.

Jeśli przyglądniemy się stworzonej przez Siegela tabelce to wyjaśni się także zagadka tego jak spółki notowane w grudniu 1972 przy dwukrotnie wyższym wskaźniku C/Z niż spółki z S&P 500 zdołały osiągnąć podobną stopę zwrotu w następnych 26 latach. Otóż, notowały w tym okresie istotnie wyższy wzrost zysków: przeciętny roczny wzrost zysków wynosił 11% dla Nifty Fifty i 8% dla spółek z S&P 500.

Badanie Siegela nie neguje morału z legendy rynkowej Nifty Fifty. Wręcz przeciwnie, potwierdza go. Nie ma czegoś takiego jak sens płacenia każdej ceny za rosnącą spółkę. Siegel pokazuje zresztą, że portfel złożony z lepiej wycenianej połowy spółek Nifty Fifty (a więc 25 spółek z najniższym wskaźnikiem C/Z) spisał się dwukrotnie lepiej niż portfel złożony z mniej atrakcyjnie wycenianej połowy spółek Nifty Fifty. Z artykułu Siegela można jednak wyciągnąć bardziej uniwersalne wnioski.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Rozumiem, że przez cały okres 26 lat były badane te same spółki, tzn. lista nifty fifty nie ulegała zmianie, w związku z czym nie ma mowy o survivorship bias?

@ Maverick

Jeśli zaglądniesz do badania Siegela to znajdziesz tam tabelkę, w której uwzględnił wydarzenia korporacyjne: głównie przejęcia, tylko jedna upadłość była.