Media inwestycyjne i społeczność inwestorów lubią historie o inwestorach, którzy przez długi okres trzymali w portfelu akcje spółki, które przyniosły im spektakularne zyski. Popularnym motywem w takich historiach jest konieczność przezwyciężenia przeciwności, na przykład frustrującego, przedłużającego się trendu bocznego albo chwilowych problemów spółki i wywołanej przez nie korekty na kursie.

Wśród znanych i powszechnie akceptowanych zasad inwestycyjnych znajdziemy reguły podkreślające zalety cierpliwości, umiejętności działania wbrew dominującej rynkowej narracji i zaufania do swojego procesu inwestycyjnego. Jeśli inwestor wierzy w swój proces analityczny to po otwarciu pozycji powinien cierpliwie poczekać na zrealizowanie się jego tezy inwestycyjnej. Nie powinien pozwalać na to by pojedyncze wydarzenia (jak pojedyncze porażki biznesowe) albo wahnięcia sentymentu rynkowego skłoniły go do zamknięcia pozycji.

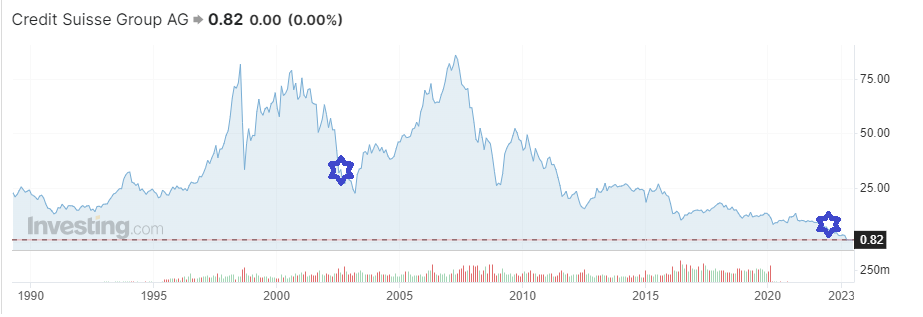

Dlatego z zaciekawieniem przeczytałem artykuł Gregga Wolpera o ponad 20-letniej inwestycji znanego i odnoszącego sukcesy zarządzającego, która okazała się bolesną pomyłką. Piszę o inwestycji w akcje Credit Suisse, którą David Herro z Oakmark International rozpoczął w 2002 roku.

David Herro jest inwestorem w wartość. Jego pierwotna teza inwestycyjna brzmiała tak: Credit Suisse jest atrakcyjnie wycenianym, przecenionym przez rynek za ekspozycje na sektor technologiczny bankiem, posiadającym kompetentny zarząd i globalną markę. W pierwszych kilku latach wydawało się, że teza okazała się strzałem w dziesiątkę – od dołka z 2002 roku do szczytu w 2007 cena akcji Credit Suisse wzrosła ponad trzykrotnie.

Za Investing

Potem miał miejsce globalny kryzys finansowy ale Herro uznał, że Credit Suisse jest dobrze przygotowany by przetrwać zawirowania. Nie zamknął pozycji. Credit Suisse przetrwał GFC ale następne kilkanaście lat było dla szwajcarskiego banku serią niefortunnych zdarzeń: od kar za omijanie amerykańskich sankcji na Iran poprzez kary za ułatwianie unikania płacenia podatków w Niemczech i USA po kary za słabe procedury przeciwdziała praniu brudnych pieniędzy.

Zarządzający utrzymywał pozycję na akcjach Credit Suisse, które były według niego atrakcyjnie wycenianie zwłaszcza jak na biznes z sensownymi perspektywami wzrostu dzięki świetnemu działowi zarządzania majątkiem (wealth-management).

Rok 2019 to dla Credit Suisse rok skandalu szpiegowskiego. Dyrektor operacyjny banku zlecił prowadzenie operacji szpiegowskiej przeciwko niektórym byłym i obecnym managerom (prywatni detektywi śledzili wskazane osoby). David Herro poparł w wywołanej skandalem szpiegowskim korporacyjnej wojnie prezesa Credit Suisse, który tę wojnę przegrał i został zmuszony do odejścia. Nie skłoniło to zarządzającego do zamknięcia pozycji. Choć to w zmuszonym do odejścia prezesie widział reformatora, który naprawi Credit Suisse i wydobędzie z niego wartość.

Kolejny potencjalny powód do zamknięcia pozycji pojawił się w 2021 roku. Początek tego roku dla Credit Suisse to dwa kolejne okładkowe skandale – związane z Archegos Capital i Greensill Capital. Udział w nich okazał się sporym kosztem finansowym i bolesnym ciosem w reputację. Skandale sfalsyfikowały jedną z tez Herro – o tym, że bankowość inwestycyjna Credit Suisse jest konserwatywnie zarządzana. W tym samym roku z pracy „wyleciał” kolejny reformatorski prezes – za łamanie procedur covidowych (o tym też czytaliśmy w prasie biznesowej).

David Herro rozpoczął likwidację pozycji dopiero w ostatnim kwartale 2022 roku i ukończył ją przed ostatnią fazą problemów Credit Suisse, która rozpoczęła się w marcu 2023 roku wraz z kryzysem bankowym w USA. Zarządzający wyjaśnia, że złożoność planu restrukturyzacyjnego z końca 2022 roku oraz dramatyczne pogorszenie sytuacji w segmencie zarządzania majątkiem wpłynęły na decyzję o wyjściu z pozycji.

Credit Suisse ważył w aktywach Oakmark International od 3% do 5%. Herro ocenia, że na przestrzeni całego okresu inwestycji fundusz stracił na niej jakieś 2/3 zainwestowanych środków. Według zarządzającego wspomniana strata odebrała z wyniku funduszu jakieś 0,21% rocznie przez 21 lat utrzymywania pozycji w Credit Suisse.

Warto więc zauważyć, że wyniki inwestycyjne Oakmark International są bardzo przyzwoite na tle konkurencyjnych funduszy. W 3-letnim horyzoncie fundusz jest w czołowej ćwiartce, w 10-letnim horyzoncie wygrywa z 60% rywali, w 15-letnim horyzoncie jest na pierwszym miejscu w swojej kategorii i wygrywa z wszystkimi kluczowymi benchmarkami. Nie mamy więc do czynienia z fatalną inwestycją słabego zarządzającego. Raczej z inwestycją, która przyniosła straty, której dokonał odnoszący sukcesy zarządzający.

W 2023 niezwykle trudno jest bronić tezy o sensowności tezy inwestycyjnej Herro. Wiemy jak zakończyła się biznesowa historia Credit Suisse. Warto jednak zauważyć, że przynajmniej do 2021 roku główna teza inwestycyjna Herro wyglądało mocno (a więc do wydarzeń, które pokazały, że skala złego zarządzania w bankowości inwestycyjnej jest na tyle duża, że może zatopić cały Credit Suisse).

Credit Suisse był atrakcyjnie wycenianym bankiem posiadającym rosnący, zyskowny i wzbudzający zazdrość konkurencji segment zarządzania majątkiem. W 2019 roku generował już 2/3 przychodów firmy i poprawiał historyczne maksima wartości aktywów pod zarządzaniem.

Jasne, Credit Suisse był także płonącym śmietnikiem w kontekście standardów korporacyjnych, etyki biznesowej i respektowania wymogów regulacyjnych ale w inwestowaniu w wartość nie chodzi przecież o kupowanie najlepszych spółek na rynku. Raczej o kupowanie atrakcyjnie wycenianych spółek, których wycena tworzy poduszkę bezpieczeństwa dla zidentyfikowanych słabości biznesu.

Jeśli popatrzymy na inwestycję w Credit Suisse bez efektu pewności wstecznej i zestawimy ją z całościowymi wynikami Oakmark International (niezłymi jak na fundusz inwestujący w wartość) to możemy dojść do wniosku, że nie musiała to być kompletna pomyłka. Jeśli zarządzający kupuje atrakcyjnie wyceniane spółki, a takie spółki z reguły mają jakieś problemy, i zostawia je w portfelu na tyle długo by pozwolić zrealizować się lub załamać się tezie inwestycyjnej to należy się liczyć z tym, że od czasu do czasu teza inwestycyjna się załamie i będzie to oznaczać dotkliwą stratę na pozycji.

Rozwinę tę myśl w kolejnym tekście.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.