Aktywni menadżerowie są lepsi w wybieraniu spółek niż byli 20, 30 a nawet 40 lat temu, ale nie przekłada się to na ich wyniki; strategia momentum, czyli kupowanie spółek, których ceny rosną, a sprzedawanie tych, których ceny spadają, działa, ale wystawia na ryzyko dużych obsunięć kapitału; tylko w Nowym Jorku od grudnia 2019 r. do grudnia 2022 r. wartość biur spadła o 46,1 proc. To tylko niektóre z wniosków z najciekawszych prac naukowych dotyczących rynku inwestycji.

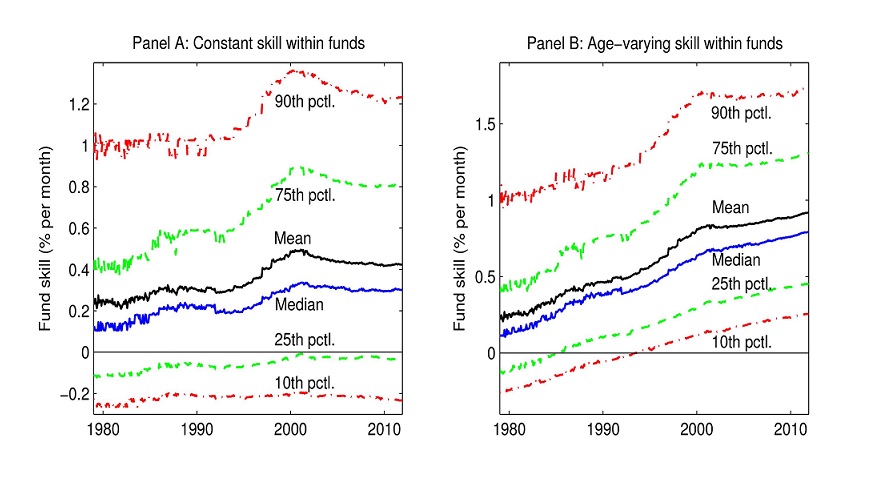

Lubos Pastor, Robert F. Stambaugh i Lucian A. Taylor przygotowali pracę „Scale and Skill in Active Management” („Skala i umiejętności w aktywnym zarządzaniu aktywami”). Analizują w niej informacje z bazy danych 3126 funduszy inwestycyjnych działających w latach 1979-2011. I z analizy wynika, że w branży zarządzania aktywami występuje negatywny efekt skali i to zarówno jeżeli chodzi o wielkość zarządzanego funduszu jak wielkość całej branży.

A zatem, im więcej środków napływa do funduszy aktywnie zarządzanych, tym gorsze będą one miały wyniki. Te ustalania wydają się zgodne z intuicją i powszechną wiedzą. Druga część pracy jest znacznie bardziej odkrywcza. Otóż naukowcy policzyli, że aktywni menadżerowie stają się coraz lepsi. Mierzone jest to średnią stopą zwrotu w stosunku do benchmarku. W ten sposób mierzone umiejętności wybierania właściwych spółek do portfela wzrosły z 24 punktów bazowych, czyli 0,24 proc., miesięcznie w 1979 r. do 42 punktów bazowych (0,42 proc.) w 2011 r.

Źródło: Lubos Pastor, Robert F. Stambaugh i Lucian A. Taylor „Scale and Skill in Active Management”

Wśród najlepszych zarządzających ta poprawa jest jeszcze większa. Wyniki 10 proc. najlepszych menadżerów funduszy wzrosły z 98 punktów bazowych (0,98 proc.) w 1979 r. do 123 punktów bazowych miesięcznie (1,23 proc.) w 2011 r. Powstaje jednak pytanie. Dlaczego tej poprawy nie widać w wynikach aktywnych funduszy? No właśnie ze względu na wcześniej wspomniane negatywne korzyści ze skali jeżeli chodzi o wielkość branży. Po prostu im więcej jest zarządzających na rynku, tym trudniej jest osiągnąć dobre wyniki.

Tym bardziej, że nowi menadżerowie są zwykle lepsi. Z analizy wynika, że fundusze działające krócej niż 3 lata radzą są lepiej od tych działających więcej niż 10 lat o 0,9 proc. rocznie mierząc to stopą zwrotu skorygowaną o benchmark. Choć tę różnicę trudniej jest zauważyć w publikowanych wynikach, dlatego że młodsze, lepsze fundusze pobierają wyższe opłaty. Z omawianej pracy wynika bardzo interesujący wniosek.

Skoro zwiększanie się aktywów zarządzanych aktywnie negatywnie wpływa na stopy zwrotu, to kiedy inwestorzy zniechęceni słabymi wynikami masowo odwrócą się od aktywnych funduszy i branża zacznie się kurczyć to zacznie to pozytywnie wpływać na ich stopę zwrotu. Im mniej środków będzie zarządzanych aktywnie, tym łatwiej zarządzającym będzie pobić benchmarki. „Jeżeli jesteś jedyną osobą sięgającą po nisko wiszące owoce, to będzie ci je łatwo zerwać” – obrazowo ujął to prof. Pastor w jednym z wywiadów.

Tak więc przed długi okres zbyt dużo środków inwestorów było inwestowanych aktywnie, co przyczyniało się do słabych wyników branży. Powoli trend się odwraca i na przykład w USA w 2021 r. ponad 45 proc. aktywów zarządzano pasywnie, choć na początku wieku było to poniżej 10 proc. Ale to oznacza, że kiedyś będzie taki moment iż branża aktywnego zarządzania będzie na tyle mała, iż łatwo będzie zarządzającym pobić benchmarki.

I wówczas zapewne ich udział w inwestycyjnym torcie zacznie rosnąć znowu utrudniając im osiągnięcie dobrych wyników. Tak więc warto obserwować to, ile środków inwestorów trafia do aktywnych zarządzających, bo od tego zależą ich wyniki inwestycyjne. Co ciekawe, prof. Pastor uważa, że równowaga na rynku zarządzania aktywami byłaby wówczas gdyby zarządzający aktywnie i pasywnie osiągali podobne wyniki. Na razie prof. Pastor trzyma swoje prywatne pieniądze w funduszu pasywnie zarządzanym, ale uważnie obserwuje to co się dzieje na rynku.

Benjamin Chabot, Eric Ghysels i Ravi Jagannathan opracowali analizę „Momentum trading, return chasing and predictibale crashes”(„Strategia momentum, gonienie zysków i przewidywalne krachy”). Zgromadzili w niej dane za lata 1867-1907 oraz 1926-2012 dotyczącej jednej z najpopularniejszych mechanicznych strategii inwestycyjnych w historii tzw. momentum. Polega ona na kupowaniu tych spółek, których ceny w danym okresie najbardziej rosną, a sprzedawania tych, których ceny spadają.

Autorzy wyliczyli, że strategia miała w latach 1 proc. ponadnormatywnego zysku ważonego ryzykiem w latach 1927-2012 oraz 0,5 proc. w latach 1867-1907. Oba są statystycznie różne od zera, czyli jest wysokie prawdopodobieństwo, że nie są przypadkowe. Ale wyższe zyski mają swoją cenę. A to dlatego, że strategia momentum wystawiała inwestorów na ryzyko dużych spadków wartości portfela. Co ciekawe, te spadki wartości były w dużym stopniu możliwe do przewidzenia. Występowały zwykle, gdy strategia przynosiła wysokie zyski lub zyski wyższe od indeksów.

Dlaczego zatem menadżerowie funduszy kierujący się strategią momentum nie robią nic, by ochronić kapitał przed dużymi spadkami? Otóż autorzy pracy sugerują, iż wysokie prawdopodobieństwo spadków ma miejsce po okresach dobrych wyników. Czyli wtedy kiedy do funduszy płynie kapitał od inwestorów kierujących się ostatnimi stopami zwrotu. Menadżerowie mają więc silną motywację, by nie wychodzić z rynku, nawet gdy ryzyko spadków rośnie.

Arpit Gupta, Vrinda Mittal i Stijn Van Nieuwerburgh przygotowali pracę „Work From Home and the Office Real Estate Apocalypse”(„Praca z domu i apokalipsa rynku nieruchomości biurowych”). Zauważają w niej, że pandemia Covid-19 doprowadziła drastycznych zmian w sposobach pracy ludzi. W marcu 2020 r. liczba osób pracujących w biurach spadła do 10 proc. okresu sprzed pandemii. Od tego czasu ten odsetek wzrósł, ale w maju 2023 r. ciągle wynosił on zaledwie 50 proc. tego co trzy lata wcześniej.

Autorzy wyliczyli, że wpływy z wynajmu biur w USA spadły od grudnia 2019 r. do grudnia 2022 r. o 18,51 proc. Dwie trzecie z tego spadku wynika z mniejszej liczby wynajętych biur. Reszta bierze się z niższych stawek za wynajem. Odsetek pustych biur na wielu rynkach w USA jest na najwyższym poziomie od 30 lat. Na przykład w Nowym Jorku w pierwszym kwartale 2023 r. najemcy nie miało 22,2 proc. powierzchni biurowej. Autorzy zauważają, iż można z tego wnioskować, że to nie koniec spadków cen najmu. Jak to wpłynęło na ceny biur?

Przykładowo w Nowym Jorku wartość biur od grudnia 2019 r. do grudnia 2022 r. spadła o 46,1 proc. To równowartość 69,6 mld USD. W skali całego kraju ten spadek to 506,3 mld USD. Nowsze budynki i w lepszych lokalizacjach zanotowały spadki mniejsze od średniej, ale także straciły na wartości.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.