Decyzja o utrzymaniu stóp procentowych na ostatnim posiedzeniu Fed pozornie nie zmieniła nic w odniesieniu do rynku, ale prognozy członków komitetu otwartego rynku (tzw. dot-plots) i wystąpienie jej szefa Powella zmieniło nastroje rynkowe bardzo mocno.

Mamy nowy reżim: higher for longer.

Można zadać zupełnie zasadnie pytanie: czy wrześniowe, mocne spadki indeksów giełdowych w reakcji na to wydarzenie sygnalizują jakąś fundamentalną zmianę w ocenie przyszłości przez rynki?

Same rynki ustami swych najważniejszych graczy nie mówią jednym głosem, ale to ruchy kursów są zawsze najlepszą wykładnią wszystkich strachów.

Z jednej strony mamy np. Goldman Sachs, który zmniejszył mocno szanse na ewentualną recesję (do 15%) a wyceny akcji spółek z Wielkiej 7 uznaje za atrakcyjne. Z drugiej „pół bóg-pół człowiek” Marko Kolanovic z JP Morgan ostrzega, że najlepszą obecnie pozycją jest gotówka. Ten rozdźwięk to norma w tej branży, tym bardziej w tak niestabilnych czasach, więc może sami spróbujmy ocenić fakty i oszacować szanse.

Świat stracił jeden istotny silnik jakim są Chiny, które borykają się z dekoniunkturą, spadającymi od miesięcy indeksami oraz problemami deweloperów. Drugi silnik, czyli Europa, krztusi się coraz bardziej. Mamy wprawdzie eksplozję gospodarczą w Grecji połączoną z 10% deflacją, ale Niemcy już niemal oficjalnie mówią o recesji, Francja też pokaszluje. Nadzieją są więc USA, które – odpukać – nie narzekają na koniunkturę. To jednak jest właśnie ością w gardle szefa Fed J.Powella.

Podwyżki stóp są nacelowane oczywiście na zbicie inflacji, co odnosi skutek, ale do celu 2% jeszcze daleko, stąd prognozy członków Fed pokazują na dziś jednoznacznie, że obniżek (pivotu) nie będzie przynajmniej rok. Nie tylko dlatego, że trwa walka z inflacją, która w każdej chwili może się odrodzić (drożejąca ropa). Także dlatego, że jak mówił sam Powell na konferencji po decyzji – za dużo ludzi jest nadal na rynku pracy. To brzmi jak horror, bo przecież to radosna wiadomość, ale nasycony rynek pracy oznacza presję popytową. A sprzedaż konsumencka ma się nieźle, więc za wcześnie, by obniżkami jeszcze bardziej ją windować. Ona ma słabnąć!

Ale w tym obrazku nie widać, co tak naprawdę dzieje się od kuchni. A tam mamy choćby:

– rekordowe zadłużenie budżetu i niemal o włos od shutdownu, czyli zaprzestania wypłat z braku pieniędzy,

– gwałtownie kurczące się oszczędności konsumentów i rosnące długi na kartach (obciążone wysokimi odsetkami),

– zaduszony wielkością odsetek rynek hipotek, a więc marny ruch w nieruchomościach,

– odwrócona krzywa rentowności, która trwa miesiącami i zawsze do tej pory zapowiadała recesję,

– pogarszająca się sytuacja banków, szczególnie tych regionalnych, które straciły morze depozytów i siedzą na górze aktywów z papierowymi stratami (wyższe stopy to niższe ceny obligacji czy bonów)

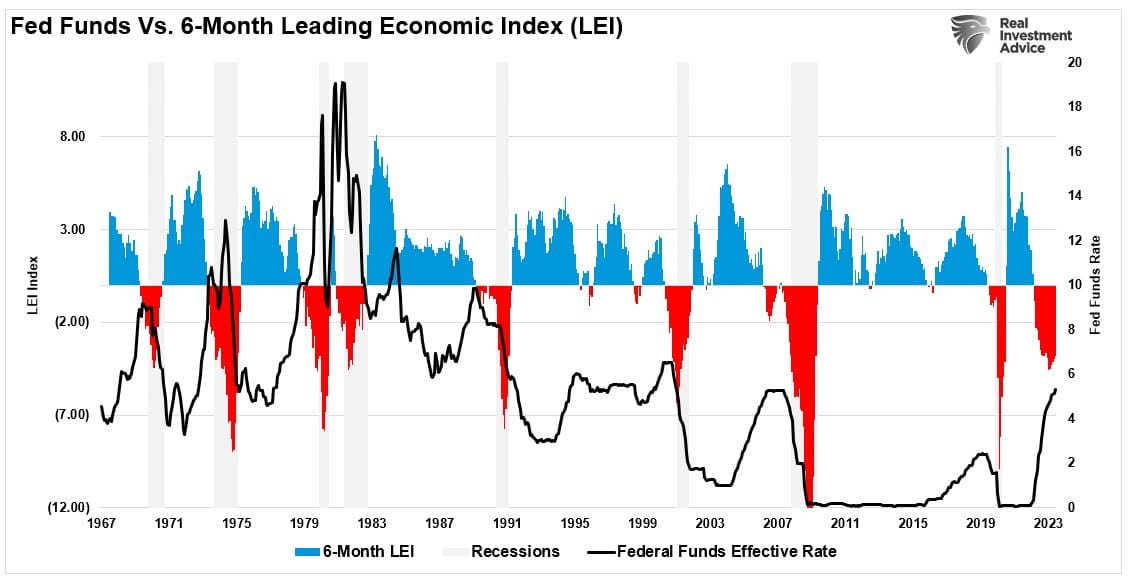

– coraz gorsze wskaźniki gospodarcze, wśród których najistotniejszy jest wieloskładnikowy LEI; jak widać na poniższym wykresie tak niskie jego poziomy (słupki czerwone) oznaczały od dekad pewną recesję:

A przecież najwyższe od 15 lat rentowności obligacji i oprocentowania hipotek mają zostać na dłużej, miesiące, jeśli nie lata, a to oznacza drogie kredyty i pożądana przez Fed spadająca koniunktura. Efekt podwyżek pojawia się przecież z opóźnieniem, a nawet 1 czy 2 obniżki nie zmienią w tym nic na lepsze.

Do tej pory skutki podwyżek były amortyzowane przez 2 efekty:

– duże firmy przy niskich stopach w przeszłości zapewniły sobie finansowanie po niskich kosztach na lata,

– hipoteki były otwierane lata temu po stałej, niskiej stopie, a tylko ok. co piąta jest obecnie obciążona wysokimi odsetkami.

Więc wpływ stóp teoretycznie nie powinien szkodzić na najważniejsze źródła koniunktury, choć mimo to znalazł już odzwierciedlenie w słabych wskazaniach.

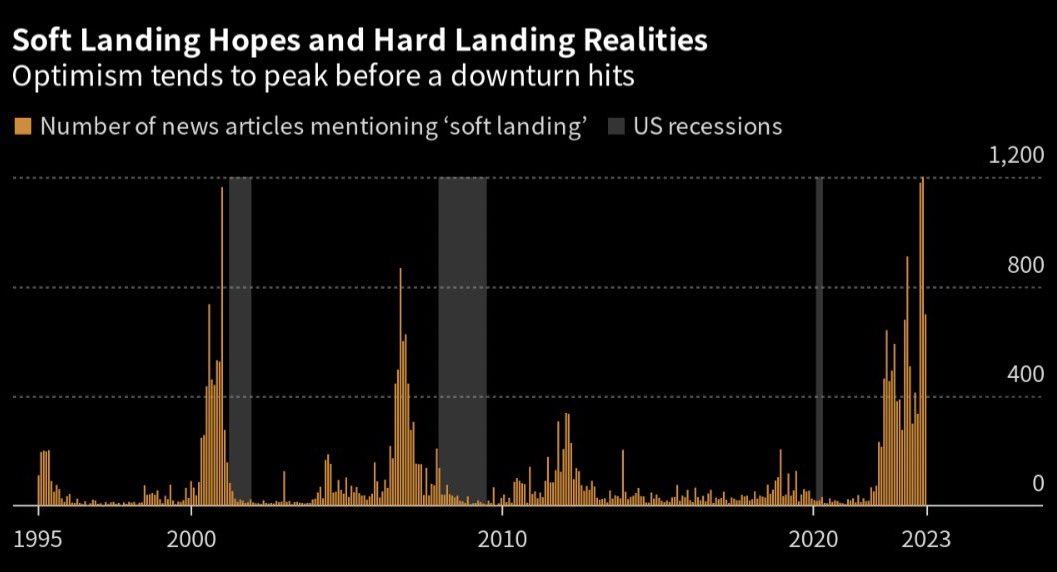

Mówiło się i nadal mówi o tzw. soft landing, czyli miękkim lądowaniu, a więc osłabieniu, ale nie recesji. Analitycy przypominają jednak, że przed najważniejszymi kryzysami o soft landing mówiło się masowo, co zilustrował Bloomberg poniższym wykresem, gdzie widać, jak po zaprzestaniu dyskutowania o nim pojawiała się recesja:

Nie chcę przez to zasugerować, że tak będzie i tym razem. Trzeba jednak wziąć pod uwagę, że osłabienie koniunktury jest nieuniknione i celowane pośrednio przez Fed. Czy indeksy giełdowe to odzwierciedlają?

Ten rok upłynął na giełdach w niewierze w dalsze zacieśnianie przez Fed, wbrew powiedzeniu „don’t fight the Fed” oraz na pompowaniu spółek z Wielkiej 7, czyli techów związanych z AI. To w zasadzie niemal tylko one dały wzrost indeksowi S&P500, gdyż pozostałe 493 spółki tkwią ledwo nad poziomami z początku roku. Paliwo związane z walką z Fed zdaje się już wyczerpywać po ostatniej decyzji banku centralnego. Czy pociągnie to silnik AI?

Jesień i zima do końca roku to tradycyjne czas rajdów i niewykluczone, że tak będzie i tym razem. Kolejny rok może być już prysznicem gdy uwzględnić wyżej wymienione symptomy, tak jak było to na przełomie 2021/2022, gdy hossa po gwiazdkowych rajdach padła na pysk.

3 kwartał miał być przełomem w odbudowaniu dynamiki wzrostu zysków spółek (EPS), ale już się szacuje, że nie będzie, choć po części z powodów technicznych, czyli włączenia do indeksu S&P500 dwóch niedochodowych spółek. Czy jednak reszta da sobie radę w obliczu spodziewanej dekoniunktury? Czekamy na efekt AI, czyli znacznej redukcji kosztów i wzrostu efektywności dzięki sztucznej inteligencji, która być może zapewni wzrosty, i chyba tylko dzięki temu rynek w tym roku nie zabił hossy u zalążka. Do tego mamy jeszcze w odwodzie tradycyjny amerykański optymizm, ale i on potrafi się wykruszyć w obliczu faktów.

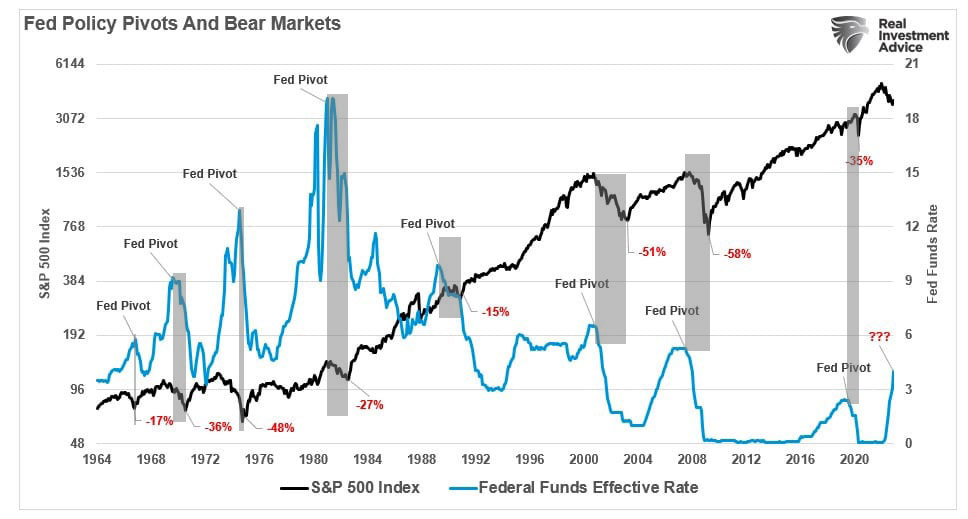

Spójrzmy jeszcze raz na historię podwyżek stóp na tle zmian S&P500 (nieaktualizowane do roku, ale chodzi o przeszłe zdarzenia):

Otóż trzymaliśmy się dogmatu, że dołki indeksu następowały dopiero po tym, gdy Fed zaczynał obniżanie stóp (Fed pivot) i często prowadziło to do recesji. Nie było jednak tak zawsze. W latach 80-tych czy 90-tych dopiero druga fala podwyżek/obniżek stóp generowała recesję. Tym razem nie mieliśmy jeszcze obniżek, ale dołek na S&P500 już był. Uknułem więc taki oto nietradycyjny scenariusz, który oby się nie ziścił:

Brak obniżek stóp i obawy o dekoniunkturę dadzą skutek w indeksach dopiero w 2024 roku. Giełda wyprzedzi to tak, jak robi zawsze, czyli pojawi się spora korekta, być może nawet techniczna bessa. I gdy Fed zacznie w końcu obniżać, ten oczekiwany dołek w końcu się pojawi na S&P500, czyniąc zadość tradycji. A tegoroczna hossa będzie traktowana jedynie jako korekta w cyklu rozpoczętym spadkami w 2022 roku, tak działo się już w historii indeksów.

Może to jednak tylko science-fiction i USA pokażą swoją realną siłę? Może te wszystkie źle wyglądające wskaźniki za chwilę się odwrócą i wróci koniunktura? Ale wtedy Fed nadal spróbuje ją zdusić i nadal nie obniży stóp, przyczyniając się do dekoniunktury. Ktoś musi mrugnąć pierwszy…

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.