Druga część rozmowy z Jackiem Lempartem z atlasETF.pl. Pierwsza część do przeczytania -> tutaj

Kat: Zróbmy kolejny krok, przejdźmy w stronę praktycznych zagadnień. Czasem widuję taką opinię, że ETF-y może i są fajne, ale dla osób, które nie znają się na inwestowaniu, albo dla osób, które nie chcą poświęcać mu wiele czasu. Co o tym sądzisz?

Wydaje mi się, że takie opinie biorą się z faktu stawiania znaku równości pomiędzy ETF-ami a tzw. pasywnym inwestowaniem, przy równoczesnym niezrozumieniu tej formy inwestowania. Dla przypomnienia, pasywne inwestowanie oznacza, że zamiast kopać się z rynkiem inwestujemy po prostu w cały rynek – np. w formie indeksu globalnego koszyka akcji.

Pół biedy jeśli przytoczone przez Ciebie słowa wypowiada osoba doświadczona w inwestowaniu, która ma inny pomysł na zarządzanie swoim portfelem, a przy tym może pochwalić się swoją skutecznością na przestrzeni wielu lat. Gorzej, jeśli takie słowa padają z ust nieopierzonego inwestora, który nigdy nie poczuł kurzu bitewnego na rynku pokroju tego, co mieliśmy np. w latach 2007-2009, a przy tym myśli o szybkim i łatwym zarobku.

Posłużmy się konkretnym przykładem. W latach 1980-2022 średnia roczna stopa zwrotu (CAGR) dla globalnego koszyka akcji (90% akcje MSCI World – rynki rozwinięte, 10% akcje MSCI Emerging Markets – rynki wschodzące) wyniosła około 9%. Jeśli ktoś sądzi, że inwestując na rynku akcji w tym okresie byłby w stanie łatwo pokonać ten wynik, to dobrze, aby miał na to mocne argumenty. Statystyki są nieubłagane i większość inwestorów niestety musi pogodzić się ze słabszym wynikiem. Tak – gorszymi niż ten “nudny” globalny koszyk akcji.

Podniosłeś też argument czasu. Tu odpowiem nieco prowokacyjnie. Jeśli ktoś ma niewielki kapitał, a do tego ma jeszcze sporo lat pracy przed emeryturą, to wyświadczy sobie przysługę skupiając się bardziej na zarabianiu w swojej profesji, aby móc zwiększyć stopę oszczędzania. Poświęcanie masy energii na zarządzanie niewielkim portfelem nie ma wielkiego sensu, jeśli moglibyśmy w tym samym czasie po prostu więcej zarobić wykonując swoją pracę. Wtedy lepiej przyjąć zasadę “just keep buying” i nie spinać się w próbach wyciskania z rynku maksymalnej stopy zwrotu.

Ale żeby nie było, ETF-y jak najbardziej mogą też służyć i do aktywnego inwestowania, wręcz do krótkoterminowej spekulacji. Nie zapominajmy bowiem, że ETF to instrument notowany na giełdzie – a zatem możemy nim handlować w podobny sposób jak np. akcjami.

Kat: Pokaż nam jakiś najprostszy przykład dobrego portfela opartego na ETF-ach, nie wymagającego czasu.

Jasne, choć chciałbym podkreślić, że nie jest to rekomendacja inwestycyjna, a po prostu przykład.

Możemy zacząć od czegoś tak prostego, że już prościej się nie da – serii ETF-ów firmy Vanguard o nazwie LifeStrategy. Są to tzw. ETF-y typu multi-asset, a więc takie, które składają się z więcej niż jednej klasy aktywów – w tym przypadku z akcji i obligacji. W gruncie rzeczy jak sama nazwa wskazuje, są to “strategie życiowe” – gotowe portfele inwestycyjne opakowane w ETF. W przypadku serii LifeStrategy, różnią się one między sobą poziomem ryzyka. Oto pełna lista:

LifeStrategy 20/80 – najbardziej defensywny ETF, w kórym 20% stanowią globalne akcje, a 80% to globalne obligacje zabezpieczone do EUR.

LifeStrategy 40/60 – nieco bardziej agresywna wersja, ale nadal obligacje przeważają w portfelu i stanowią 60%.

LifeStrategy 60/40 – klasyczny, zrównoważony portfel, składający się w 60% z akcji i 40% z obligacji.

LifeStrategy 80/20 – najbardziej agresywny portfel w tej serii, gdzie akcje w portfelu stanowią 80%.

Całe zadanie inwestora sprowadza się tu do wybrania ETF-a najlepiej pasującego do jego profilu ryzyka. Zaleta takiego ETF-a polega na tym, że jest on bezobsługowy – inwestor go kupuje i może dosłownie o nim zapomnieć na lata, ewentualnie w międzyczasie dokupić kolejne jednostki lub sprzedać jeśli potrzebuje gotówki.

Wydawać by się mogło, że nic w tym podejściu specjalnego. Otóż warto zwrócić uwagę na kilka detali.

Po pierwsze inwestor nie musi zarządzać portfelem, bo robi to za nas już ETF. Chodzi o to, że portfel poddawany jest rebalancingowi bez naszego udziału. To nie tylko oszczędność czasu, ale i minimalizowanie ryzyka, że wyłamiemy się z dyscypliny. Wyobraźmy sobie np. krach na rynku akcji – zwykle pojawia się wtedy przy takim portfelu sygnał do sprzedania części obligacji i kupienia w ich miejsce akcji, aby przywrócić w portfelu wagi modelowe. Sęk w tym, że w takim okresie akcje parzą inwestorów i łatwo o pokusę “kombinowania”.

Po drugie ETF LifeStrategy nie generuje zdarzeń podatkowych przy rebalancingu i to nawet na koncie opodatkowanym, ponieważ są one robione w ramach funduszu. Gdybyśmy robili rebalancing samodzielnie (albo robiłby go za nas robodoradca), to rebalancing oznaczał będzie zwykle obowiązek podatkowy ponieważ wiąże się ze sprzedażą części portfela z zyskiem.

Po trzecie mamy gwarancję całkowitej transparentności. Inwestor ma wgląd w skład portfela i równocześnie nie musi się obawiać, że zarządzający popełni błąd. Zadaniem zarządzającego nie jest próba pokonania rynku, a dostarczenie inwestorowi wyniku całego rynku po jak najniższym koszcie.

Kat: To trochę podchwytliwe pytanie Ci zadam w takim razie, a właściwie aż dwa mi się cisną do głowy: po co w portfelu obligacje, skoro to akcje przynoszą najlepsze zyski? I drugie: jeśli nastąpi krach to część inwestorów i tak zacznie wyprzedawać nawet najlepsze ETFy – co mógłbyś poradzić, żeby ich do tego za wszelką cenę zniechęcić?

Jack Bogle zwykł mawiać, że 50% swoich pieniędzy ma w akcjach, a drugie 50% w obligacjach. W ten sposób w połowie przypadków był wściekły z powodu niewystarczającego ryzyka (gdy akcje rosły), a w drugiej połowie przypadków wściekły ponieważ ryzyko było zbyt duże (gdy akcje spadały). To ironiczne słowa, ale tłumaczą dobrze sedno trudności w inwestowaniu.

Głównym wołem pociągowym w portfelu są akcje, które historycznie pośród wszystkich klas aktywów były źródłem największych zysków. Okupione to jest jednak ogromną zmiennością. Przykładowo indeksy akcji S&P 500 czy Nasdaq-100 spadały w najgorszych okresach ponad -80%!

Obligacje są faktycznie hamulcowym w portfelu. Problem w tym, że inwestowanie to nie tylko Excel, a przede wszystkim głowa. Jeśli jesteś gotów na spadki przekraczające 50% Twojego kapitału – super, nie baw się w obligacje. Ale niewielu inwestorów może sobie poradzić z taką zmiennością gdy na stole mamy kapitał życia. Dlatego większość inwestorów musi szukać sposobu na “uspokojenie” portfela, pomimo, że dzieje się to kosztem potencjalnych zysków. Zmienność jest tu walutą którą płacimy za stopę zwrotu.

Czasami mnie dopytują ludzie jak zoptymalizować jeszcze bardziej portfel, w domyśle – podnieść jego stopę zwrotu. Lubię wtedy odpowiadać: zoptymalizuj go tak, żeby podnieść prawdopodobieństwo, że z tym portfelem wytrwasz. Lepiej mieć przeciętny portfel, który prowadzimy z dyscypliną, niż cudowny portfel, który porzucimy na polu walki.

Świetnie to opisał inny inwestor, właściwie trader – Ed Seykota: są starzy traderzy i są odważni traderzy, ale jest bardzo niewielu starych, odważnych traderów. Identycznie to wygląda w świecie pasywnego inwestowania.

Co do drugiego pytania – ono nawiązuje do tego co przed chwilą powiedziałem – inwestor powinien dobrać właściwy poziom ryzyka dla swojego portfela. Czyli w tym przypadku odpowiednią proporcję akcji i obligacji. Faktycznie ostra bessa nie bierze jeńców i wielu pasywnych inwestorów jeszcze się o tym w Polsce musi przekonać dopiero (nie znam nikogo, kto był pasywnym inwestorem np. w roku 2008), zwłaszcza że ludzie mają tendencje do bycia nadmiernie pewnymi siebie. Kurz bitewny to zweryfikuje, nie mam wątpliwości co do tego.

Zwróć proszę uwagę, że widać tu zaletę ETF-a multi-asset. Tam nie musimy sami kupować tych akcji czy obligacji, bo mamy to w jednym ETF-ie i to on za nas robi rebalancing. To też powinno pomóc inwestorowi, bo np. zobaczy, że rynek akcji spada o -30%, a jego portfel o 20% – dzięki obligacjom.

Kat: A co z ryzykiem walutowym? Bo to jest ten aspekt, który może zniechęcać niektórych inwestorów, a Ty proponujesz ekspozycję na zagraniczne rynki, preferowane zresztą przez polskich inwestorów.

Bardzo dobre pytanie. Ryzyko walutowe to faktycznie jedna z barier blokujących inwestorów przed inwestowaniem w zagraniczne aktywa. Strach ma często wielkie oczy i warto do tematu podejść bazując na faktach.

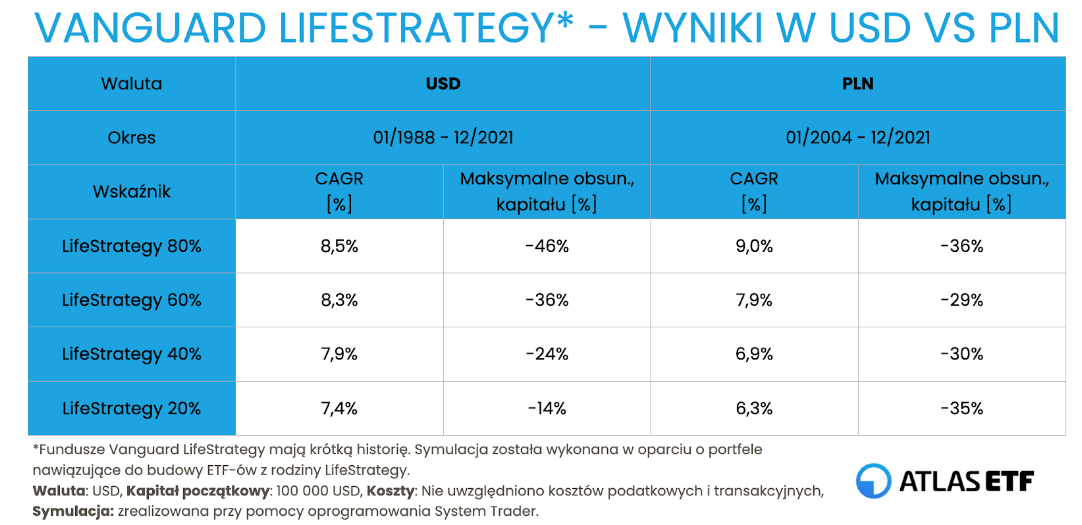

Tabelka poniżej pokazuje stopy zwrotów portfeli przybliżających ETF-y LifeStrategy w ujęciu USD i PLN za lata 1988-2021. Przy stopach zwrotu wyrażonych w USD bez zaskoczeń – im więcej w portfelu akcji, tym wyższa roczna stopa zwrotu (CAGR) okupiona wyższym maksymalnym obsunięciem portfela. Taka też była idea twórców LifeStrategy – aby każdy miał możliwość dobrania odpowiedniego poziomu ryzyka.

Zaskakiwać może wynik wyrażony w PLN. Stopa zwrotu również jest skorelowana z udziałem akcji. Zasada działa podobnie jak w przypadku wyników w USD – więcej akcji, większa stopa zwrotu. Ale nie dotyczy to już maksymalnych obsunięć portfela.

Przykładowo portfel z 40% udziałem akcji miał nieco większe obsunięcie kapitału niż portfel gdzie akcji było 60% – moglibyśmy oczekiwać, że będzie dokładnie odwrotnie, jak w przypadku wyników w USD.

Jeszcze dziwniej wygląda to w przypadku portfela, który miał być najbardziej konserwatywny – mając w portfelu zaledwie 20% akcji, mamy obsunięcie głębsze niż w przypadku portfela z 60% udziałem akcji i niemal tak głębokie jak w najbardziej agresywnym portfelu z 80% udziałem akcji.

Ale spokojnie – nie jest tak źle do końca. Bazując na historycznych zachowaniach rynków finansowych, można przyjąć zasadę, że o ile inwestor nie ma w portfelu więcej niż 30-40% obligacji, mogą one być w obcej walucie. Zrobią one w okresie liczonym w latach podobną “robotę” jak obligacje denominowane w lokalnej walucie (np. w PLN). Jeśli inwestor chciałby w portfelu więcej obligacji, wówczas faktycznie lepiej sięgnąć po lokalne obligacje lub zabezpieczone do PLN (póki co nie ma takich ETF-ów na rynku z zabezpieczeniem, ale mamy ETF na polskie obligacje z indeksu TBSP).

A co z akcjami? Tu można spokojnie przyjąć założenie, że w długim okresie nie ma potrzeby zabezpieczania ich przed ryzykiem walutowym. Zwłaszcza, gdy inwestujemy w tak szeroko zdywersyfikowany portfel jak akcje globalne, gdzie de facto mamy wiele różnych obcych walut (choć obecnie z przewagą USD). Po prostu to kolejny poziom dywersyfikacji.

Podsumowując: upatrujmy w ryzyku walutowym sprzymierzeńca, a nie wroga, zwłaszcza gdy jesteśmy inwestorem z Polski. Całym sercem jestem za Polską, ale cytując Meba Fabera – patriotyzm w inwestowaniu to głupota, a nie patriotyzm. Mówi te słowa z perspektywy Amerykanina, więc moim zdaniem jeszcze bardziej do serca powinien je wziąć sobie inwestor z Polski.

Jeśli inwestor z Polski obroni wartość nabywczą pieniądza wobec wiodących walut jak USD czy EUR, o portfel w PLN byłbym spokojny. Co nie oznacza, żeby inwestor z Polski nie miał na podorędziu tzw. poduszki finansowej w PLN – choćby w polskich obligacjach detalicznych – umożliwiających pokrycie kosztów życia przez kilka/kilkanaście miesięcy.

Kat: Cała nasza dotychczasowa rozmowa kręci się wokół prostych rozwiązań. Nie, żebym miał coś przeciwko prostocie, ale jednak czytają nas też bardziej zaawansowani inwestorzy. Czy masz w zanadrzu jakieś bardziej wyrafinowane propozycje, pomysły inwestycyjne?

Możliwości uszycia portfela przy pomocy ETF-ów jest bez liku. Podam kilka przykładów.

Zamiast polegać na gotowcach pokroju LifeStrategy, inwestor może budować portfel według własnych założeń. Przykładowo może w części akcyjnej inaczej rozłożyć akcenty – dziś mamy całe mnóstwo ETF-ów akcyjnych z ekspozycją na dowolny zakątek świata. Może dodać też inne klasy aktywów – towary, czy złoto. Jeśli kogoś interesuje ten kierunek polecam zerknąć choćby pod ten link, gdzie można znaleźć kilka pomysłów. Generalnie są to tzw. portfele pasywne, ale szyte “na miarę”.

Jeszcze dalej idą portfele korzystające z ETF-ów faktorowych. Tam dobór akcji do portfela nie jest oparty o ważenie kapitalizacją jak ma to miejsce w przypadku indeksów pokroju S&P 500 czy MSCI ACWI (im większa spółka, tym ma większy udział w portfelu), a o inne czynniki (faktory).

Jakie to czynniki? Jest ich wiele, ale pośród najbardziej popularnych można wymienić value (spółki fundamentalnie tanie), momentum (akcje w trendzie) czy size (np. spółki o małej kapitalizacji). W gruncie rzeczy są to więc aktywne strategie oparte na algorytmicznej strategii i opakowane w ETF.

Wreszcie można wykorzystać fakt, że ETF-y są notowane na giełdzie. Zatem można stosować na nich timing rynkowy. Osobiście bardzo blisko mi do podejścia trendowego z którego sam korzystam, wykorzystującego momentum. Przykładowo inwestor może mieć w portfelu ekspozycję na szeroki rynek akcji (np. S&P 500, MSCI ACWI, etc.), gdy ten jest w trendzie wzrostowym. Gdy rynek akcji spada, kapitał wycofywany jest do ETF-ów na obligacje. Dla jasności – to tylko koncepcja, którą można implementować na wiele sposobów – ale można to zamknąć w mechanicznej strategii.

Jako wisienkę na torcie przytoczę jeszcze zyskujące coraz bardziej na popularności ETF-y implementujące strategie trendowe, ale w wydaniu managed-futures – czyli portfele oparte na kontraktach terminowych. Jest to o tyle ciekawe, że przez dekady takie strategie dostępne były głównie dla inwestorów o grubszych portfelach, mających dostęp do funduszy hedgingowych – przynajmniej jeśli komuś zależało na solidnej dywersyfikacji.

Kat: Dopytam o ETF-y na strategie trend-following, bo to zahacza o mój obszar zainteresowań. Jak działają takie ETF-y i czy powinien zainteresować się nimi przeciętny Kowalski, budujący mozolnie choćby swój kapitał z myślą o jesieni życia?

Moglibyśmy temu poświęcić dosłownie odrębną rozmowę, albo i serię rozmów. 🙂 Z mojego doświadczenia strategie managed-futures są bardzo słabo rozumiane pośród inwestorów w Polsce korzystających z ETF-ów. Możesz się nieco dziwić, bo od wielu lat jesteś traderem i wręcz wyrosłeś na trend-followingu.

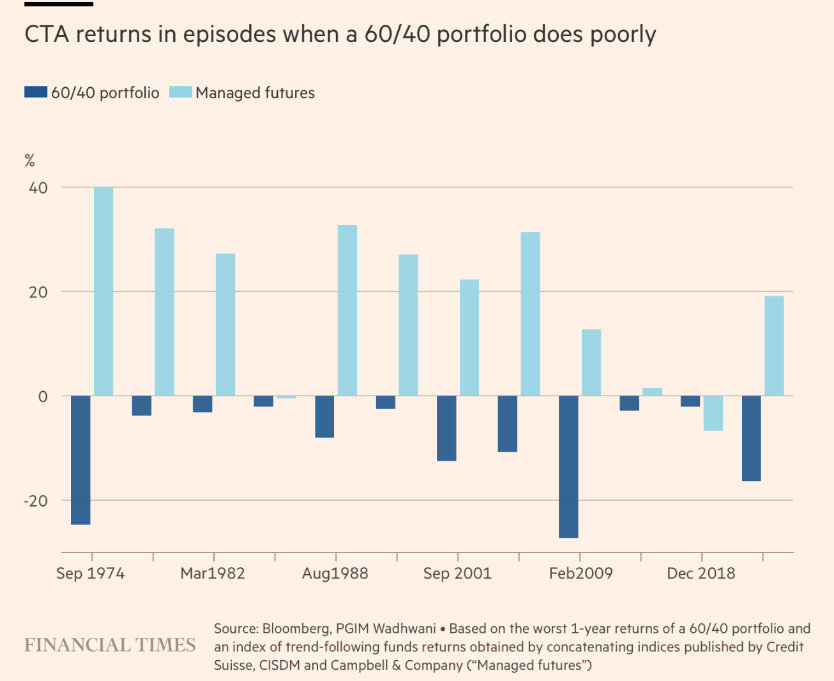

Zdecydowanie koncepcja dodania managed-futures do portfela ma sens nawet z perspektywy pasywnego inwestora, z jednego prostego powodu: są one ujemnie skorelowane z rynkiem akcji.

Obligacje czasami niestety zawodzą, co doskonale widzieliśmy choćby w roku 2022 – obligacje oberwały mocniej niż akcje. Wielu się dziwiło, choć historia uczy, że to nic nowego.

Poniższa grafika pokazuje jak zachowywały się fundusze trend-following w momentach, gdy klasyczny portfel 60/40 (60% akcje, 40% obligacje) był pod wodą. To jest właśnie ujemna korelacja w praktyce.

Strategie trend-following budowane są przy pomocy kontraktów terminowych na wiele różnych rynkach, np. na:

towary rolne (kawa, kukurydza, bydło, cukier, itd.),

towary pozarolnicze (np. ropa naftowa, gaz ziemny, złoto, itd.),

waluty,

obligacje,

stopy procentowe,

rynek akcji – zwłaszcza w formie indeksów (np. S&P 500, CAC 40, Nikkei 225, itd.)

Charakterystyka takich strategii jest taka, że podpinają się one pod dłuższe trendy (trwające tygodnie, miesiące, a nawet i lata!). Nazywane są strategiami “crisis alpha”, ponieważ znakomicie czują się przy dotkliwych i długich bessach na rynku akcji – czyli w czasie w którym większość inwestorów liże rany. Dlatego są znakomitym komponentem nawet w klasycznym portfelu pasywnym, opartym tylko na akcjach i obligacjach.

Warto też dodać, że “pasywna rewolucja” przeżywa właśnie kolejną odsłonę. Może już nie “pasywną”, choć nadal indeksową, bo w świecie funduszy trend-following są też indeksy, np. SG Trend Index. Tym razem polega na tym, że w opakowaniu ETF możemy mieć strategię trend-following, a do tego w atrakcyjnej cenie. Tradycyjnie fundusze hedgingowe pobierały opłaty na poziomie 2/20: 2% rocznie + 20% od sukcesu. Tymczasem ETF można mieć za opłatę roczną poniżej 1%.

Niestety póki co takie ETF-y są trudniej dostępne dla inwestora z Europy, ponieważ należy sięgnąć po te zarejestrowane w USA. To oznacza, że nie można mieć np. dostępu w ramach kont IKE/IKZE.

Na koniec jeszcze kilka zdań o tym jak działają takie ETF-y. Można tu wyróżnić dwie podstawowe grupy: ETF-y replikujące zachowanie grupy funduszy hedgingowych lub implementujące swoją własną strategię.

Te pierwsze robią to poprzez inżynierię wsteczną: śledząc zachowania grupy funduszy (ich wyceny) odtwarzają skład ich portfeli. Zaleta jest taka, że mamy w przybliżeniu wynik grupy funduszy (ich średnią). Natomiast wada jest taka, że mogą one z opóźnieniem reagować na to co dzieje się na rynku.

ETF-y z drugiej grupy implementują swoją własną strategię trend-following. Tu zaletą jest to, że mogą szybciej reagować na zmiany rynkowe. Natomiast wada jest taka, że w zależności od palety kontraktów terminowych na których budują portfel, wyniki mogą odchylać się od średniej grupy funduszy tej klasy (indeksu, np. SG Trend Index).

Kat: Przy ostatniej rozmowie obiecałeś też pokazać symulację budowy prywatnej emerytury. Zaprezentuj nam taki przykładowy cykl życia portfela: do momentu gdy wpłacamy do niego pierwszą złotówkę, do momentu gdy konsumujemy ten kapitał, aż do chwili w której możemy wręcz myśleć o przekazaniu go kolejnym pokoleniom.

Dobrze, przy czym pozwól, że poprzedzę to małym wstępem z założeniami:

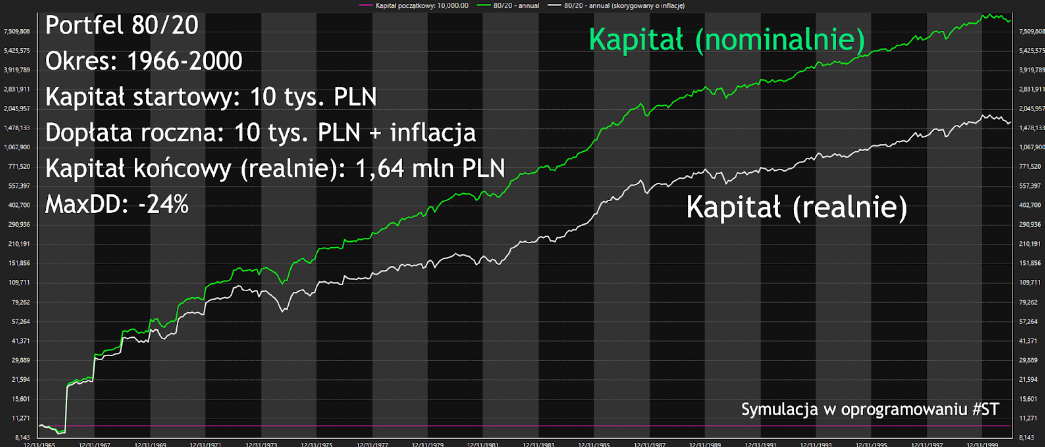

– Mamy inwestora w wieku 25 lat, który zaczyna od zera na koncie

– Każdego roku wpłaca kwotę 10 tys. PLN. Kwota ta jest też każdego roku korygowana o inflację, tak aby wartość nabywcza była stała w czasie. Polecam ten film jeśli ktoś z Czytelników nie rozumie tej koncepcji.

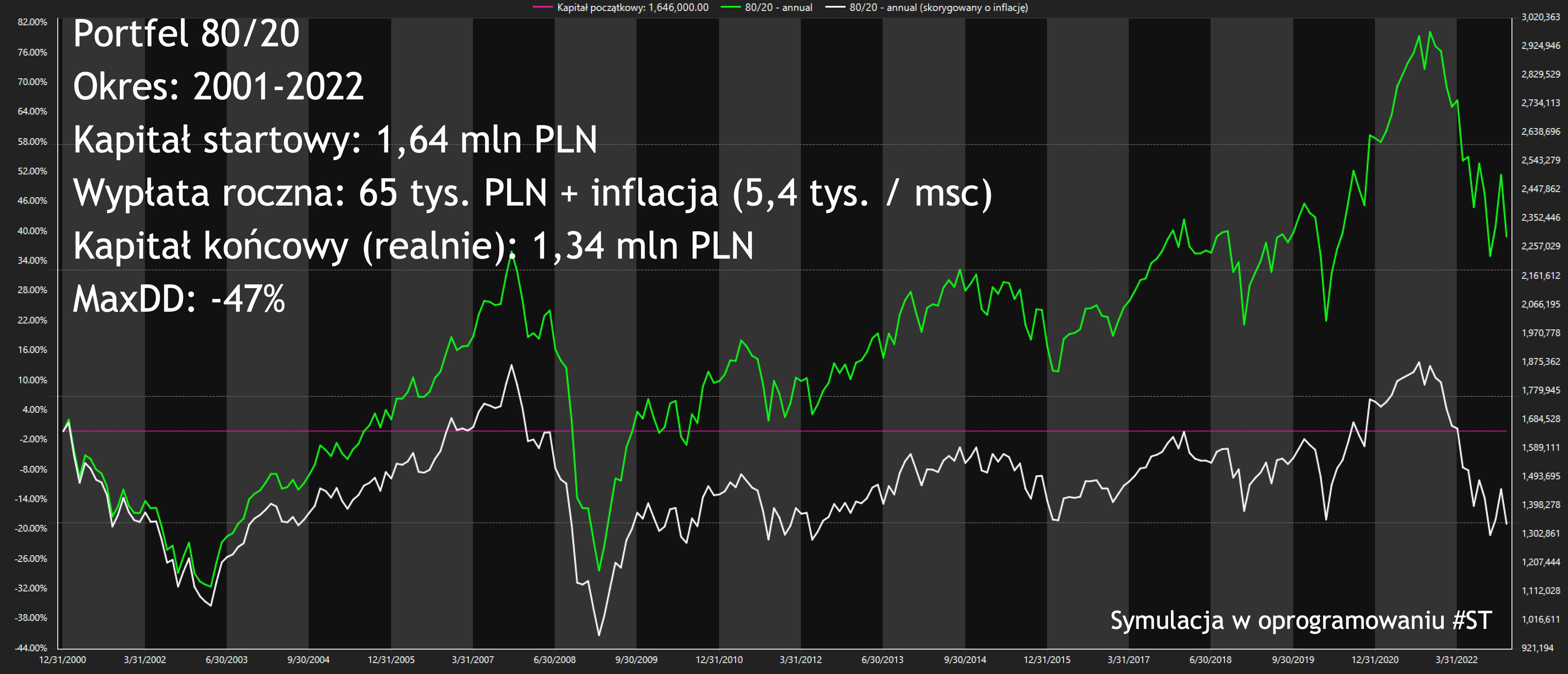

– Inwestor dopłaca kapitał do portfela przez 35 lat i w wieku lat 60 przechodzi na “prywatną” emeryturę, podczas której w pierwszym roku wypłaca sobie 4% wartości portfela, a później tę kwotę również koryguje o inflację w kolejnych latach (tak by emerytura miała stałą wartość nabywczą w kolejnych latach)

– Inwestor korzysta z prostego portfela 80/20: 80% akcji globalnych i 20% obligacji globalnych

– Na potrzeby tego przykładu wyniki są de facto w USD i korygowane o inflację w USA, ale w dużym przybliżeniu możemy założyć, że podobnie zachowywał by się z perspektywy inwestora w Polsce w PLN.

– Nie uwzględniamy żadnych kosztów, czy to za zarządzanie, transakcyjnych czy podatkowych.

Zacznijmy od okresu akumulacji, dajmy na to w roku 1966 (jakkolwiek abstrakcyjnie to brzmi, ale niestety danych z przyszłości nie posiadamy). Po 35 latach budowania kapitału inwestor ma, w ujęciu realnym (po uwzględnieniu inflacji!) portfel o wartości 1,64 mln PLN.

Z początkiem roku 2001 przechodzi na emeryturę i w pierwszym roku wypłaca sobie kwotę 65 tys. PLN, co odpowiada ok. 4% wartości portfela w tamtym czasie. Ma pecha, bo trwa akurat sroga bessa na rynku akcji, co nie sprzyja portfelowi z którego chcemy wypłacać kapitał. Co gorsza pod koniec roku 2007 wpada w kolejną bessę. Pomimo tego wszystkiego, po 22 latach życia na emeryturze, portfel ma nadal (w ujęciu realnym!) wartość odpowiadającą 1,34 mln PLN – czyli niewiele mniej niż w chwili przechodzenia na emeryturę.

Oczywiście, jeśli ktoś powie, że oszczędzanie 10 tys. PLN rocznie przerasta jego możliwości, to można odpowiednio wynik skorygować. Analogicznie, jeśli ktoś chciałby mieć na emeryturze np. kwotę dwukrotnie większą – cudów nie ma – należy dwa razy więcej oszczędzać.

Należy też mieć świadomość, że gdybyśmy symulację zaczęli w innym roku, to ta symulacja również inaczej by wyglądała. Warto wiedzieć, że w inwestowaniu szczęście ma znaczenie.

Na przykład nasz inwestor miał szczęście na początku, bo lata 60. i 70. to był słaby okres na rynku, co paradoksalnie pomagało portfelowi w okresie akumulacji. Lepszy czas przyszedł w późniejszych latach, gdy kapitał był już większy – lepiej mieć np. 10% w skali roku od kwoty 1 mln PLN niż 1 tys. PLN. Mniej szczęścia inwestor miał jak mówiłem po przejściu na emeryturę – od razu trafił w dwie solidne bessy na rynku akcji.

Mam nadzieję, że takie symulacje działają pobudzająco na wyobraźnię. Pamiętajmy, jak to mawiał podobno Mark Twain: historia się nie powtarza, ale się rymuje. Dane historyczne to wszystko co mamy, ale mogą pomóc nam przynajmniej w tym, aby mieć jakiekolwiek wyobrażenie o rynku.

C.D.N.

PS. Na świecie mamy tysiące ETF-ów. Tylko na platformie DM BOŚ inwestorzy mają paletę ETF-ów liczoną w setkach. To wszystko może przyprawić o bół głowy. Dlatego w kolejnej rozmowie Jacek podpowie nam jak nawigować po morzu ETF-ów, aby właściwie wybrać coś do swojego portfela.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.