W poniedziałek rynki akcji wejdą w nowy kwartał, który po dwóch brutalnych miesiącach jawi się jako szansa na powrót do zwyżek. Spadki w końcówce kwartału wpisały się w historyczną prawidłowość, która podpowiada, iż przecena mogła być przygotowaniem gruntu pod finałowe umocnienie, kończące się tradycyjnym rajdem Świętego Mikołaja.

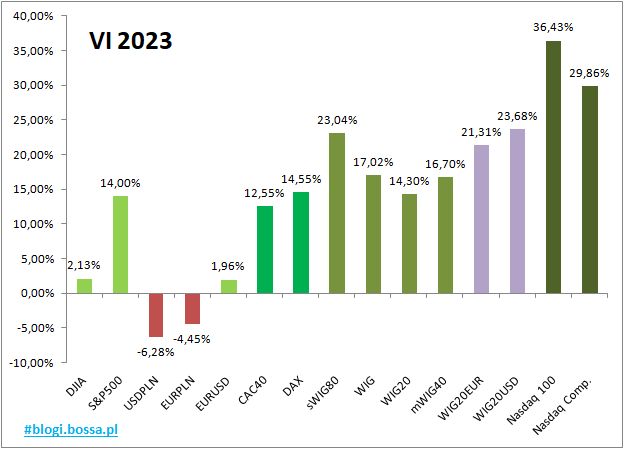

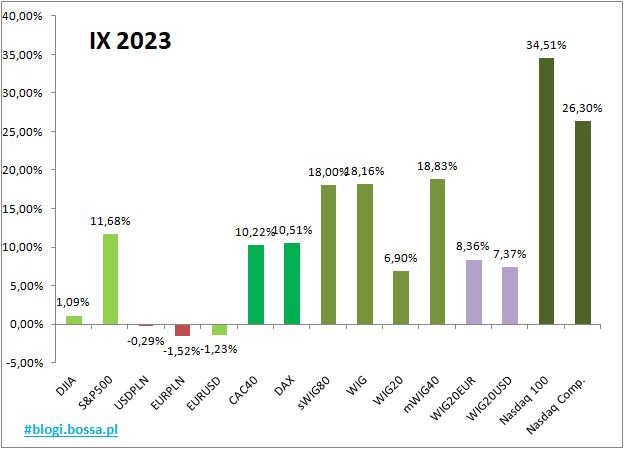

Spójrzmy zatem układ sił na rynkach po III kwartale. Poniższe zmiany procentowe pokazują zachowanie wybranych indeksów i walut w perspektywach year-to-date na koniec II kwartału 2023 roku i na koniec III kwartału 2023 roku. W większości przypadków różnice są naprawdę małe. W przypadku bohatera tegorocznych notowań – rynku Nasdaq – zarówno dziś, jak i 30 czerwca rok wygląda równie dobrze. Również S&P500 ledwie zredukował zwyżkę do blisko 12 procent, co po trzech kwartałach trudno nazwać rozczarowaniem. Wreszcie Europa – reprezentowana przez niemiecki DAX i francuski CAC – po trzech kwartałach rośnie po przeszło 10 procent.

W przypadku GPW indeksy inne niż WIG20 potrafiły utrzymać zmiany procentowe, które trudno nazwać krzywdzącymi. Naprawdę źle wygląda sytuacja WIG20, który oglądany przez pryzmat graczy polskich dobrą pierwszą połowę roku zamienił na czytelną słabość wobec otoczenia. Jeszcze gorzej WIG20 jawi się dla graczy przeliczających swoje inwestycje w dolarach czy euro, w których słabość PLN do USD i EUR zaowocowała mocną zmianą z dobrego na słabe. Jeśli III kwartał jest tu jakimś prognostykiem, to gracze na rynku warszawskich blue chipów muszą kibicować kondycji złotego, która powinna okazać się zmienną przesadzającą o finalnym obrazie roku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.