Przed rynkami finałowa sesja miesiąca i kwartału, więc możemy powoli podsumować kolejny okres rozliczeniowy.

W przypadku WIG20 strata indeksu w III kwartale wynosi 7,84 procent, z czego 4,58 procent przypada na wrzesień, a 3,04 procent na sierpień. W lipcu indeks blue chipów wzrósł o 1,85 procent. Wynik jest czytelnie gorszy od najważniejszych indeksów rynków rozwiniętych, których spadki są właściwie w całości łagodzone przez osłabienie złotego do dolara o 7,82 procent lub niemal w całości przez osłabienie złotego do euro o 4,25 procent. Inaczej mówiąc, to co było siłą rynku w II kwartale okazało się sumaryczną słabością wobec otoczenia.

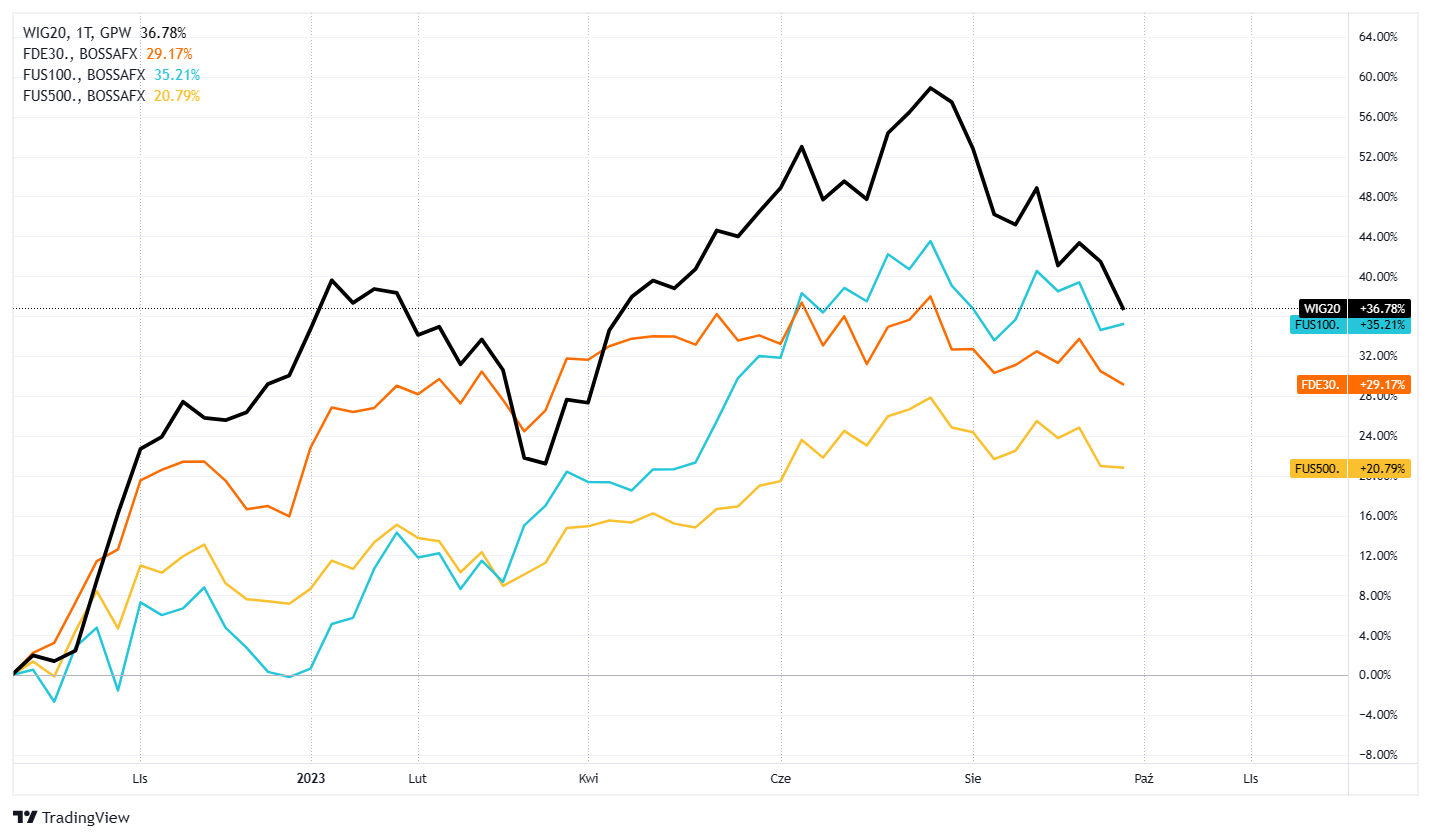

Spadkowa mieszanka spowodowała, iż wyparowała relatywna siła WIG20 wobec otoczenia, co dobrze pokazuje wykres poniżej rysujący zmianę WIG20 na tle CFD z bossafx.pl na rynki kontraktów na Nasdaqa 100, S&P500 i niemieckiego DAX-a. Jeśli dołożyć do tego różnice kursowe, to wynik robi się jeszcze gorszy. Ktoś powie płacimy cenę za słabość waluty, ale to też część bycia położonym na peryferiach, co zawsze przekłada się na przymus znoszenia efektów tego, jak naszą część świata chcą akurat postrzegać inwestorzy z metropolii. Z globalnymi przepływami wygrać nie można.

za: Wykresy | Dom Maklerski Banku Ochrony Środowiska (bossa.pl)

Pocieszeniem może być fakt, iż w perspektywie rocznej – a więc właściwie od dołka bessy z jesieni zeszłego roku – ciągle wyglądamy poprawnie. W standardowym ujęciu powiedzielibyśmy, że mamy do czynienia z klasycznym powrotem do średniej i po okresie relatywnej siły przyszedł okres relatywnej słabości. Powiedzmy jednak szczerze, że to plasterek na nasze odciski, który działa tylko wtedy, gdy nie pamiętamy o relatywnej słabości WIG20 w perspektywie szerszej niż 12 miesięcy. Nie mówiąc już o jeszcze dłuższych układach czasowych.

za: Wykresy | Dom Maklerski Banku Ochrony Środowiska (bossa.pl)

Sumując, sierpień i wrzesień przywróciły WIG20 w położenie, które było w pewnym sensie standardowe. Rynek warszawskich blue chipów przegrywa w tym roku z rynkami bazowymi i z inflacją, a jeśli ostatnia tendencja zostanie utrzymana, to przegra też być może z banalnym pójściem do kantoru i kupieniem dolara czy euro. Pozostaje mieć nadzieję, że IV kwartał będzie lepszy, wybory zakończą okres przeceny złotego i spadków na GPW, a nadzieje na nowe treści w polityce gospodarczej jakoś odwrócą trend fundamentalnej słabości rynku wobec otoczenia. Choć wszyscy wiemy, że to raczej zwycięstwo nadziei nad zdrowym rozsądkiem i historią.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.