Czytelnicy blogów bossy wiedzą, że od lat prezentuję optymistyczne podejście do rynku. Może nie jest to podejście optymistyczne do rynku polskiego, ale jeśli gdzieś daje się wyrysować podział na rynkowych byków i niedźwiedzi, to zdecydowanie mam do akcji podejście optymistyczne. Niestety, zaczynam wątpić w przyszłość hossy w Polsce i widzę coraz więcej chmur na horyzoncie.

Zacznijmy od gospodarki. Ostatnie odczyty PKB wypadają zdecydowanie blado, choć w szczegółach nie brakuje powodów do optymizmu. Konsumpcja indywidualna kuleje, co zrozumiałe w kontekście dociśnięcia konsumentów przez inflację. Oczywiście, mamy tu efekty bazowe, które nieco osłabiają argumentację pesymistyczną. Niemniej, naprawdę trudno czuć się komfortowo, gdy rynek jest w hossie, a gospodarka w problemach.

Inflacja – z racji wyborów i upolitycznienia dyskusji na ten temat – jawi się jako kolejna zmienna, która może mieć szczyt za sobą, ale też daleka jest do poziomów akceptowalnych dla ludzi traktujących wzrost cen jako zmienną podnoszącą ryzyko. Niezależność polityki monetarnej w Polsce jest dyskusyjna i wszystko byłoby dobrze, gdyby nie było problemu z inflacją. Kiedy pojawia się chociaż cień wątpliwości, co do niezależności banku centralnego i inflacja jest wysoka, to mamy mieszankę podażową.

Wreszcie potrzeby pożyczkowe rządu, które są coraz trudniejsze do zracjonalizowania, choć w pełni zrozumiałe, gdy uwzględni się skręcenie sceny politycznej w stronę populizmu. Doprawdy, można sobie tylko wyobrażać, co stanie się z podatkami, opłatami i całą masą danin, gdy kolejne rozdanie na scenie politycznej będzie musiało znaleźć pieniądze, żeby sfinansować potrzeby rządu. Tego zwyczajnie nie da się pogodzić z optymizmem wobec rynku w Warszawie, który sam w sobie znalazł się w położeniu w pewnym sensie sprzecznym z interesami inwestorów.

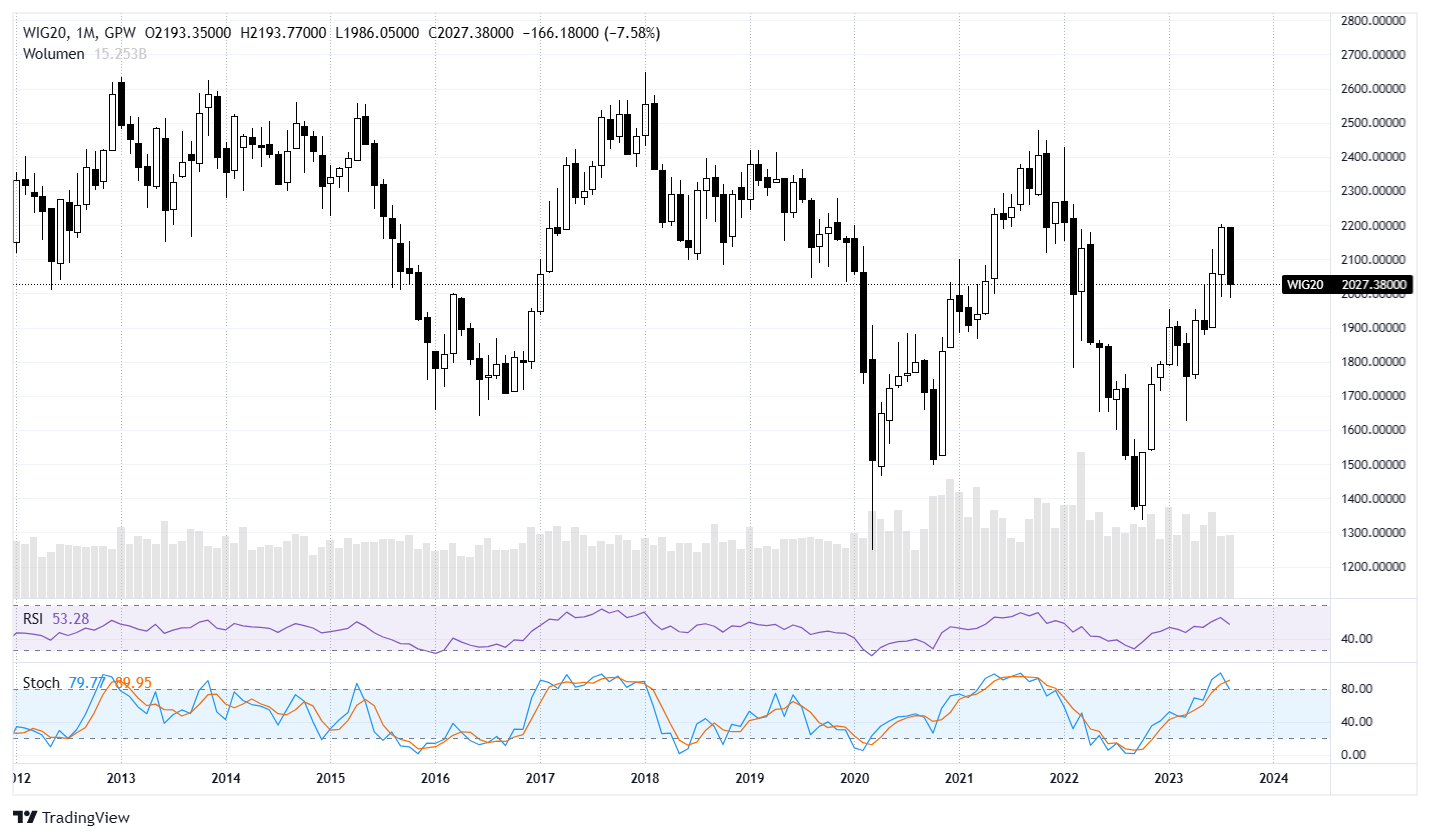

Jeśli dołożyć do tego opisywane na blogach ryzyka związane z korelacją hossy w Warszawie z kondycją złotego wobec dolara i układy techniczne, to mieszanka spadkowa jawi się jako gotowa do wybuchu, który może zaskoczyć optymistów liczących na wzrost WIG20 w rejon 2500 pkt., gdzie skończyła się poprzednia hossa. Uwzględniając wrażliwość WIG20 na kondycję złotego i zależność złotego od sentymentu wobec rynków wschodzących, dziś kształtowanego również przez zadyszkę Chin, trudno być optymistą.

Właściwie jedynym pozytywem w tym rysunku jest postawa giełd bazowych, które zdają się być w klasycznej korekcie po mocnych wzrostach w pierwszej części hossy i stale dobrze ułożonych do jej kontynuacji w finale roku. Jednak i ten obrazek jawi się w pewnym sensie jako optymistyczny, bo zakłada wzrost zysków amerykańskich spółek w przyszłym roku, co może zostać zakwestionowane spowolnieniem gospodarczym i przymusem dostosowania wycen do mniej optymistycznego scenariusza.

Całość sumuje się w obraz, w którym dobrym rozwiązaniem byłby mocno spadkowy wrzesień, uatrakcyjniający wyceny i sprzyjający budowaniu kolejnej fali hossy w finałowym kwartale roku. Oczywiście rynki nie działają tak, jakbyśmy chcieli, więc przyszłość hossy w Warszawie jawi się jako potencjalna wspinaczka po ścianie strachu. Mam nadzieję, że moje zwątpienie w hossę okaże się klasycznie lepsze od optymizmu budowanego w kontrze do wielu zmiennych, które straszyły w zakończonym właśnie miesiącu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.