Nvidia stała się symbolem gorączki związanej z motywem AI na rynku akcyjnym. To interesujący rozwój sytuacji bo Nvidia nie działa bezpośrednio w segmencie AI lecz produkuje mikroprocesory używane przez firmy działające w tym segmencie. W pewnym sensie spółka realizuje maksymę: w czasie gorączki złota sprzedawaj kilofy.

Gorączka AI wyniosła kapitalizację spółki do 1,1 biliona USD a jej rynkowe wskaźniki na poziomy, które wielu inwestorom przypominają ekscesy bańki technologicznej. Wskaźnik cena/zysk wynosi dla Nvidii:

- 61 dla przyszłych zysków (prognoza na następne 12 miesięcy)

- 237 dla zysków z ostatnich 12 miesięcy

Wskaźnik cena/sprzedaż jest na poziomach, które wielu inwestorów uznałaby za wysokie dla wskaźnika cena/zysk. Wynosi:

- 24,4 dla przyszłej sprzedaży (prognoza na następne 12 miesięcy)

- 40,4 dla sprzedaży z ostatnich 12 miesięcy

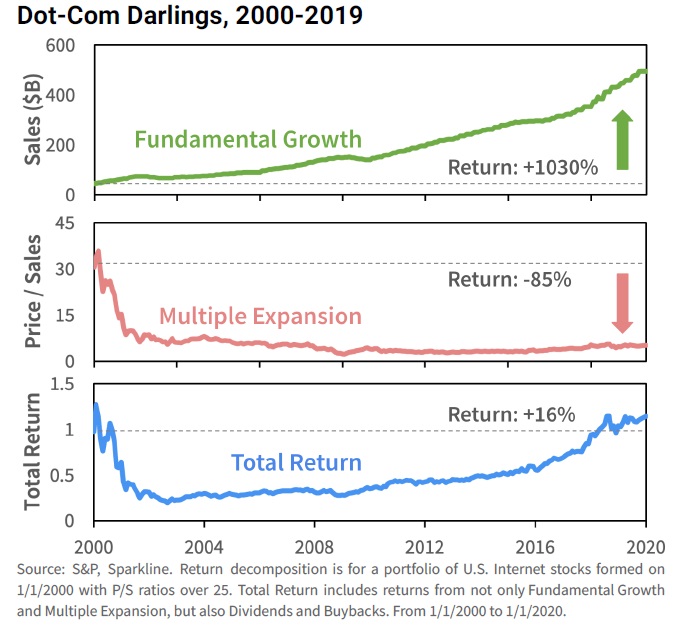

Kai Wu ze Sparkline Capital posłużył się przykładem bańki technologicznej by pokazać jak niebezpieczne z inwestycyjnego punktu widzenia może być kupowanie świetnych spółek po kosmicznych wycenach.

Wyodrębnił grupę faworytów bańki technologicznej. Znalazły się w niej spółki, które ćwierć wieku później zna każdy inwestor: Amazon. Microsoft, Cisco Systems, Qualcomm czy eBay. Znalazły się tam także mniej znane firmy jak: VeriSign, Broadcom, Infospace, EMC czy Citrix. W grupie faworytów bańki technologicznej są też spółki, z których rozpoznaniem większość inwestorów będzie mieć problem. Na przykład: Red Hat (od Linuxa), Ariba (producent oprogramowania przejęty przez SAP w 2012 roku), Foundry Networks (producent routerów – obecnie część Broadcom).

Na początku 2000 roku wskaźnik cena/sprzedaż w grupie faworytów inwestycyjnego motywu internetu zawierał się w przedziale od 25 (dla EMC) do 1080 dla Red Hat. Z 25 spółek w zestawieniu tylko 6 miało wskaźnik cena/sprzedaż na poziomie 30 lub niższym (w tym Cisco, Microsoft i Amazon) a 5 spółek miało ten wskaźnik powyżej 300. Przypominam, że chodzi o wskaźnik cena/sprzedaż a nie cena/zysk.

Kai Wu sprawdził co działo się z tymi spółkami przez następne dwie dekady:

Za Kai Wu

Powyższy wykres jest świetnym przypomnieniem, że kupowanie nawet wybitnych spółek po kosmicznych wycenach jest słabym pomysłem inwestycyjnym.

Proszę zwrócić uwagę na trzy kwestie. Po pierwsze analizujemy spółki z motywu inwestycyjnego, który w pełni spełnił oczekiwania a być może nawet je przekroczył. Internet okazał się następną wielką rzeczą i kompletnie zrewolucjonizował sposób w jaki się komunikujemy, robimy zakupy, konsumujemy rozrywkę, etc. Nie każdy motyw inwestycyjny spełnia pokładane w nim oczekiwania. Po drugie analizujemy grupę spółek, które dwadzieścia lat temu miały już sensowne produkty i perspektywiczne rynki zbytu na te produkty. Nie ma tu spółek, które z motywem łączyła zmiana nazwy i ogłoszenie nowej strategii. Po trzecie analizowana grupa spółek jako całość (losy pojedynczych spółek potoczyły się ze zmiennym szczęściem) wykorzystała swoją szansę. Świadczy o tym fundamentalny wzrost biznesów tych spółek: sprzedaż rosła średnio o 12% rocznie przez dwie dekady. Łącznie zwiększyła się 11-krotnie.

Przekłucie bańki technologicznej i towarzysząca mu korekta wskaźników spowodowały 80% obsunięcie w portfelu faworytów bańki technologicznej. Do końca 20-letniego okresu analizy portfel zdołał odrobić straty i wypracował łącznie 16% zysku ale przyznamy, że jest to bardzo słaby wynik jak na 20-letni horyzont.

Kai Wu pokazał więc, że nie ma tak wybitnych spółek i tak perspektywicznych rynków by inwestorzy mogli zamknąć oczy i zaakceptować każdą wycenę narzuconą przez rynek. Część wycen jest tak nierozsądna, że nawet zrealizowanie się najbardziej optymistycznego scenariusza (zarówno na poziomie spółki jak i rynku, na którym działa) nie zapewni atrakcyjnych zysków z inwestycji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.