Kilka impresji i statystyk z frontu mega technologii, AI, spółek FAANG i ich wpływu na obecny stan rynków akcji w USA.

Rok temu, gdy Fed był jeszcze na początku cyklu podwyżek stóp, to spółki technologiczne, na czele z osławionymi FAANG+, spadały najmocniej. Dlaczego?

Ponieważ to one najbardziej miały oberwać wyższymi kosztami kredytów. Nadaq jako ostatni z indeksów sięgnął dna w 2022 roku. Wyniki kwartalne straszyły, Netflix tracił klientów, Meta przepalała gotówkę na Metaverse bez efektów, giganci pozbywali się kadr tysiącami i byli obiektem szyderczych memów.

Co się dzieje, gdy stopy są już kilka punktów procentowych wyżej? To te same spółki rosną najmocniej, chociaż kredyt, który był największym obciążeniem, stał się dużo droższy!

No cóż, logika rynków. Tym światem rządzą nastroje, mody, przepływy kapitału, opcje i może jeszcze pasywni inwestorzy, a niekoniecznie ekonomiczne teorie.

Podczas ostatniego pół roku hossy fundusze w nią nie bardzo wierzyły, nie chciały walczyć z Fed, utrzymywały długi czas wysokie poziomy gotówki/niskie akcji, wysokie zabezpieczenia derywatami etc. Poniekąd miały rację – zyski spółek obciążała ujemna dynamika, kredyt drożał, banki miały kłopoty, skutki podwyżek w gospodarce jeszcze się nie ujawniły, spece pracujący dla Fed z ogromnym prawdopodobieństwem widzieli recesję, wszelkie wskaźniki gospodarcze z LEI i odwróconą krzywą rentowności wskazywały kłopoty.

Rynek okazał się silniejszy, a przy okazji ostatnia bessa/obecna hossa obaliły kilka mitów typu:

– Nie walcz z Fed

– Dołek bessy pojawia się dopiero, gdy Fed zaczyna obniżki

– Złoto i ropa to dobre zabezpieczenie przed inflacją

– Koniec bessy następuje gdy VIX wędruje w kosmos

I cóż z tego wszystkiego? Giełda żyje swoim życiem. Jeśli kapitał chce, to kapitał kupuje i napędza hossę, a choćby i bańkę, która może trwać latami.

W takich sytuacjach może faktycznie lepiej żyje się inwestorom technicznym i ilościowym (quants), ponieważ nie muszą włosa makroekonomii dzielić na czworo i hamletyzować nad każdym z osobna kawałkiem. Po prostu jeśli rośnie, to kupują i nie pytają „dlaczego?”.

Trochę już po czasie, ale może jeszcze w jakiś sposób jest zasadne zadanie pytania: czy z ostatniej bessy wyszlibyśmy bez AI, a FAANG+ byłyby najbardziej wygranymi spółkami tego roku?

Nawet jeśli odpowiedź brzmiałaby „NIE”, a na pewno nie byłoby wychodzenia w takim tempie, to w zasadzie nie zmienia to nic odnośnie przeszłości, ale być może walec AI zmienił coś na tyle, by można było cokolwiek powiedzieć o przyszłości.

//Na marginesie – nie posiadając na GPW spółek z AI jesteśmy jednym z najlepszych rynków świata w tym roku. To jednak po części odprysk działań Fed, które w pewnym momencie osłabiły dolara, czyniąc z GPW atrakcyjny rynek dla zagranicy//

Mało kto pamięta małe spółki z AI w nazwie, które rosły kilka miesięcy temu w USA po kilkaset procent, a ETFy o AI oparte wcale nie zarabiają jakichś kokosów. Tymczasem czoło listy spółek z S&P500, które w tym roku wzrosły najbardziej, pierwsze miejsce okupują FAANG+, czyli:

– zwycięzca to NVIDIA +200%,

– drugie Meta z 157%,

– czwarte Tesla +120%,

– niżej Amazon +55%, Apple skromne +46%, Microsoft +43%, ale jednak nadal w czołówce,

-„najgorzej” wygląda Google z +34% wzrostu.

Przy okazji: tylko NVIDIA pokonała swój szczyt wszechczasów i to w zasadzie od jej wystrzału kursu po doskonałych wynikach kwartalnych zaczęło się na dobre FOMO na AI.

Wszystkie razem tworzą tytułową:

„Magnificent Seven”

jak ją nazywa rynek, podbierając z tytułu filmu Tarrantino.

Oczywiście to gorączka AI stała się wytrychem do znaczących wzrostów, które pociągnęły wszystkie indeksy poza RUSSELL 2000 (małe spółki), ale także stała się katalizatorem mocnych zysków samych spółek. I ciekawe jest w tym wszystkim to, że nadal inwestorzy kręcą nosami i robią grymasy spytani o opinie na temat FAANG+. No bo drogie, bo wskaźniki C/Z kosmiczne (średnia 40, gdy reszta indeksu S&P500 to 15), bo nie ma dywidend, bo bańka przecież. Zapominamy jednak, że sami do niej się przyczyniliśmy kupując choćby ETFy na Nasdaq100 czy S&P500.

Skoro fundusze, które przesuwają rynkiem w największym stopniu, przez wiele miesięcy po dołku wstrzymywały się z zakupami, to skąd taka ponadnormatywna eksplozja FAANG+, które w zasadzie same ciągnęły w tym roku rynek?

Po części wyjaśnia to moda na AI i wcześniejsza mocna wyprzedaż w 2022 r. (pamiętajmy, że bessy to najlepszy okres do kupna, a nie do sprzedaży!). Ale zadziałały przy okazji mechanizmy samowzmacniającej się pętli.

Wiadomo, że sam Buffett, który żwawo skupuje od lat Apple (największa spółka w jego portfolio), sam nie jest w stanie tego wywindować w takim tempie. Również detaliczni inwestorzy, wśród których najwięcej popytu zbiera Tesla, nie stanowią aż takiej siły na parkiecie. Wsparcie szło z innej strony.

Same spółki z FAANG+ wydawały miliardy na skup własnych akcji. Do tego dołączyła ogromnie silna spekulacja opcjami na krótkie terminy, z których powodu market makerzy zmuszeni byli kupować na zabezpieczenie potworne ilości akcji, a te tech-giganty są w tej grze bardzo popularne. Window dressing powodował, że choć fundusze ociągały się z kupnem akcji, to musiały pokazać na koniec półrocza, że mają w portfelach zwycięzców, czyli FAANG+. No i przede wszystkim potworna siła pasywnej rewolucji, czyli zakupy ETFów, które dostawały regularnie wpływy, choć w tym czasie pieniądze uciekały z funduszy aktywnych i pojedynczych akcji.

A ponieważ FAANG+ stanowią wagowo największą część indeksów Nasdaq czy S&P500, to i proporcjonalnie na zakup mega-techów szło z pieniędzy na ETF-y proporcjonalnie najwięcej środków, co w połączeniu z modą na AI wywindowało ich udział na kosmiczne poziomy koncentracji.

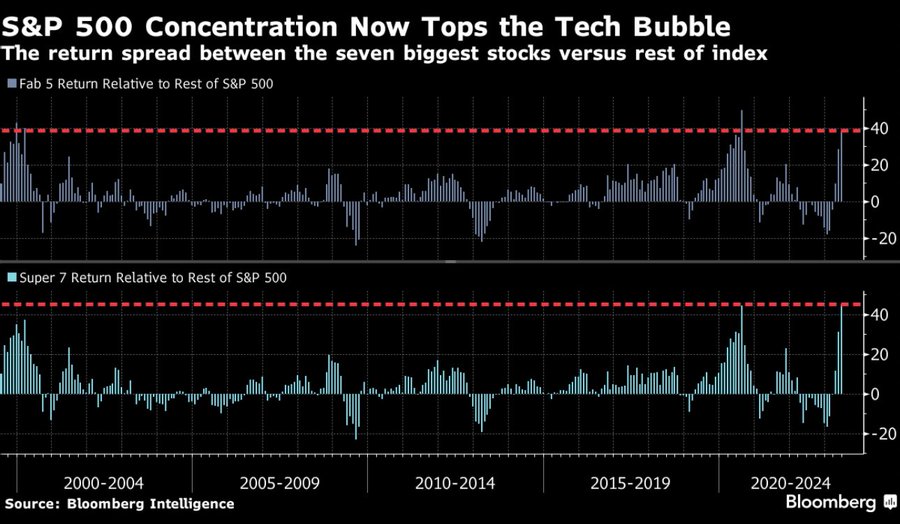

Tak wyglądają wg Bloomberga obecnie różnica między zwrotami 5 i 7 największych spółek wspomnianych wyżej, stanowiących FAANG+, a całą resztą grupą spółek w indeksie S&P 500:

W tym drugim przypadku (wykres dolny) sięga to już powyżej bańki dot.comowej z przełomu wieków, a także hossy Covidowej. Być może nie każdy pamięta, ale gdy świat był zamknięty w domach, to internet zdominował wszelkie zakupy i mega-techy przejęły ogromną część sprzedażowego tortu, pożerając przy okazji konkurencję, a za tym szło szalone kupno ich akcji.

Z jednej strony rynek stał się na tyle wąski, że praktycznie za całość wzrostu S&P500 odpowiadało 5 największych spółek, gdy średnia zmian pozostałych 495 była w pewnym momencie…ujemna. Z drugiej strony ta koncentracja doprowadziła do tego, że zdecydowano się na wyjątkowy zabieg korekty wag „Wspaniałej Siódemki” w indeksie Nasdaq100. Dojdzie do tego przed sesją 24 lipca. Zmniejszeniu ulegną ich udziały w indeksie.

Czy nie zabrnęła ta mania za daleko?

Jeśli spojrzeć na wykres powyższy jeszcze raz, to można wysnuć 2 wnioski:

1. Po okresie dominacji przychodził w historii szczyt i to reszta spółek zaczęła nadrabiać straty, więc prawdopodobnie to samo będzie miało miejsce i teraz. Najlepszą transakcją byłby zakup pozostałych 493 i krótka sprzedaż FAANG+

2. Bańka nie pękała, gdy Super 5 czy 7 mega-techy sięgały szczytu przewagi nad resztą. Po prostu nadal wszystko rosło, tylko owe Super spółki wolniej.

Prawdopodobnie również, bo dochodzą mnie już takie głosy, fundusze oblizują się na myśl o krótkich pozycjach w Super 7. Jednak rynek jest jeszcze za bardzo rozgrzany, by walczyć z nim po krótkiej stronie. Fundusze od czasu meme-manii są ostrożne, wówczas na swojej nadmiernej pewności traciły dziesiątki miliardów w spółkach typu GameStop. A tutaj mamy gigantów, na grze przeciw Tesli inwestujący stracili ostatnie koszule.

Póki co największy wpływ AI na zyski widać wśród dostawców – chipów, serwerów, usług, a więc FAANG+ powinny pokazać powoli cuda w wynikach za drugi kwartał w lipcu. Największe 5 spółek ma ponoć pochwalić się średnio +16% przyrostem zysków, podczas gdy średnia indeksu S&P500 jest oczekiwana na poziomie…minus 8%.

Zobaczymy, część analityków jest zdania, że ta mania została w kursach tych spółek aż za mocno zdyskontowana. Pamiętajmy jednak, że największe wzrosty w bańkach następują po pierwszym, dużym strząśnięciu przestraszonych inwestorów, na który czekamy.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.