Ten cykl nie mógłby nie uwzględniać testu naszej GPW, dlatego poniżej sprawdzam strategię kupowania jednodniowego dołka na indeksie WIG20, w ten sam sposób, w jaki testowałem indeks S&P500 w poprzedniej części.

Zanim pokażę wnioski, to przypomnę zasady:

– dane pochodzą z serwisu stooq.pl,

– ponieważ w pierwszych latach cena OHCL była taka sama danego dnia dla wszystkich 4 parametrów, dlatego początek testu to dzień 2 stycznia 1997, a koniec 27 czerwca 2023,

– ponownie testowałem 4 różne strategie, gdzie różnica między nimi wynikała z definicji spadkowej sesji albo momentu zakupu indeksu, więcej szczegółów niżej,

– w symulacji nie brałem pod uwagę kosztów prowizji, chciałem poznać czysty efekt kupna dołka,

– zamknięcie pozycji następowało zawsze po upłynięciu 1 sesji,

– każdy test rozpoczynałem z kapitałem 1000 jednostek i do tego dodawałem lub odejmowałem procentowe zyski/straty z każdej kolejnej transakcji.

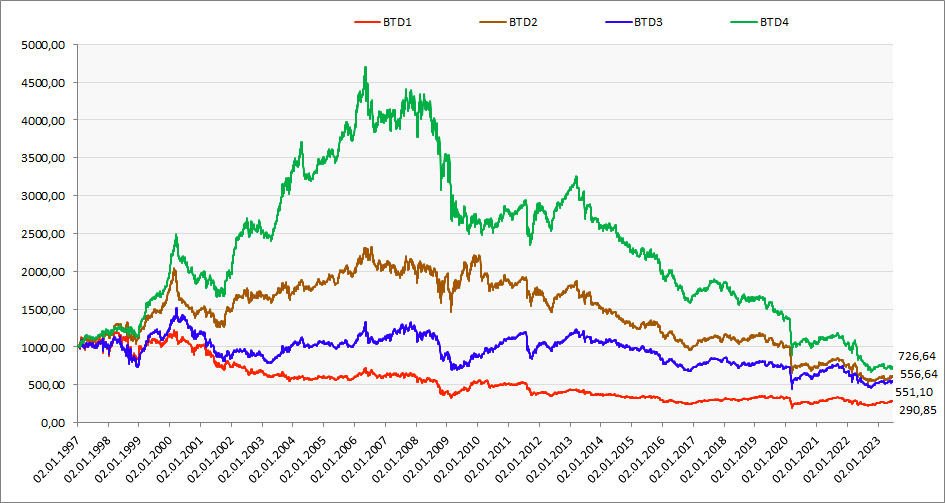

Tak wyglądają przebiegi zmian kapitału w 4 testach:

Po kolei jaka strategia BTD kryje się pod każdą krzywą kapitału na tym wykresie:

BTD1 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie, kupujemy indeks po cenie zamknięcia sesji, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD2 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie, kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji

BTD3 – jeżeli zamknięcie sesji jest niższe niż sesji bezpośrednio ją poprzedzającej, kupujemy indeks po cenie zamknięcia tej sesji, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD4 – jeżeli zamknięcie sesji jest niższe niż sesji bezpośrednio ją poprzedzającej, kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji

Jak widać po przebiegu zmian 4 krzywych na powyższym wykresie, mamy totalnie inny obraz niż w przypadku S&P500, pokazany w poprzednim wpisie!

Otóż dwie z tych 4 strategii działały jako tako do 2006 roku, gdy zaczął się światowy kryzys połączony z głęboką bessą. Potem już tylko jak kamień w wodę! W USA działają wszystkie 4 strategie w tym roku, dobrze działały w pandemii oraz w czasie wielkiego kryzysu 2007-09 i po nim. Nic z tych rzeczy u nas!

Dynamika notowań na GPW zmieniła się w takim razie w 2006 roku na dobre!

Cóż, można by obwiniać za to brak Fed, który przecież nie w Polsce drukował przez wiele lat, ale to przecież śmieszny argument. Tym bardziej, że rynki są przecież mocno skorelowane. Wygląda jednak na to, że nie nasz.

Działa tu zdaje się przesunięcie w czasie między godzinami działania GPW a giełdami w USA. I możliwe, że te spadkowe i wzrostowe sesje się mijały, nie dając korelacji.

W każdym bądź razie na dziś wiemy jedno:

Kupowanie w sposób systematyczny dołków jednodniowych na WIG20 to samobójstwo. Nie ma w tym żadnej przewagi, a koszty prowizji dokonają dzieła zniszczenia kapitału. Jeśli już, to można się pokusić o grę w stronę przeciwną, czyli krótka pozycja po spadkowej sesji, choć koszty prowizji mogą również zabić taką strategię.

Mamy tu jednak pewną podpowiedź, pewien kierunek działania i myślenia o spadkowych sesjach. Trzeba jednak wziąć pod uwagę, że te tendencje mogą się również gwałtownie zmienić w każdym momencie.

Więcej testów w kolejnych wpisach

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.