Kwestia atrakcyjności wycen na amerykańskim rynku akcyjnym przyciąga uwagę inwestorów na całym świecie. Dzieje się tak dlatego, że trudno sobie wyobrazić, że ewentualna głęboka korekta na giełdach w USA mogłaby nie popsuć nastrojów na całym globalnym rynku akcyjnym.

Jednocześnie inwestorzy regularnie natrafiają na przesłanki, że wyceny w USA odrywają się od rozsądnych poziomów. W 2023 wspomniane przesłanki dotyczą głównie segmentu Big Tech. W podważaniu zaufania do sensowności wycen na amerykańskim rynku akcyjnym prym wiedzie Nvidia – spółka, której wskaźnik cena/sprzedaż jest na poziomach, które wzbudzają wątpliwości dla wskaźnika cena/zysk.

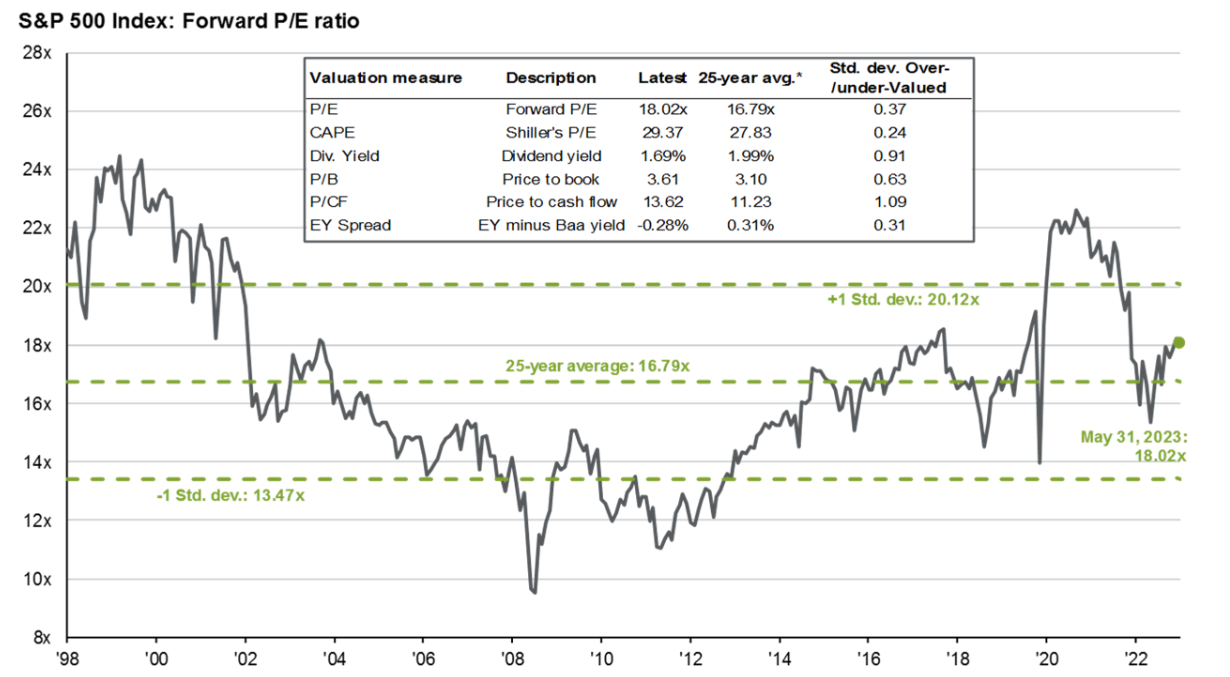

W środę pokazaliśmy na Twitterze dwie ściągi wskaźnikowe stworzone przez analityków JP Morgan w ramach ich regularnie publikowanego raportu rynkowego. Jedna dotyczyła rynków globalnych a jedna szczegółowo przedstawiała wyceny na amerykańskim rynku akcyjnym.

Wykres dnia pokazuje (przyszły czyli obliczany na podstawie prognoz na następne 12 miesięcy) wskaźnik cena/zysk dla indeksu S&P 500 w ostatnich 25 latach oraz zestawienie pięciu innych wskaźników wyceny rynkowej:

Za JP Morgan

Myślę, że nie wzbudzę kontrowersji jeśli podsumuję powyższe zestawienie stwierdzeniem, że wyceny na amerykańskim rynku akcyjnym nie są atrakcyjne, są powyżej historycznych średnich, ale jednocześnie dalekie są od kosmicznych, bańkowatych poziomów.

Moglibyśmy zakończyć w tym momencie rozważania ale stracilibyśmy wtedy okazję do ponarzekania i szukania dziury w całym. Zastanówmy się więc na ile użyteczne inwestycyjnie jest stwierdzenie z poprzedniego akapitu: nie jest tanio ale nie jest też kosmicznie drogo.

Istnieje całkiem spory zbiór przekonywujących badań (opartych oczywiście o dane historyczne) pokazujących zależność pomiędzy atrakcyjnością wycen a przyszłymi stopami zwrotu. Tę zależność można streścić stwierdzeniem, że jeśli na rynku są bardzo wysokie wyceny to należy oczekiwać przyszłych stóp zwrotu niższych niż historyczne. Jeśli na rynku są niskie wyceny to należy oczekiwać przyszłych stóp zwrotu wyższych niż historyczny. Jest to duże uproszczenie ale myślę, że możliwe do obrony.

Problem polega na tym, że używany w badaniach horyzont czasowy wspomnianych przyszłych stóp zwrotu jest z reguły kilkuletni (czasem 7-letni czy 10-letni). Z moich obserwacji wynika, że bardzo niewielki odsetek inwestorów operuje w takim horyzoncie inwestycyjnym. Myślę, że rzeczywisty (a nie deklarowany) horyzont czasowy inwestorów rzadko przekracza kilka czy kilkanaście miesięcy.

Krótko mówiąc: zdecydowana większość konsumentów analiz rynkowych szuka odpowiedzi na pytania gdzie będzie rynek za kilka dni, tygodni, może miesięcy. Zestawienia rynkowych wskaźników wycen są bardzo mało przydatne w tym horyzoncie czasowym. Warto w tym miejscu zauważyć, że nie jest to jedyny istotny problem związany z użytecznością zestawień rynkowych wskaźników wycen. Jest jeszcze problem związany z poprawnym wyborem okresu odniesienia (czy ma to być 25 lat czy 100 lat?) i ustaleniem czy jakieś specyficzne dla konkretnego czasu (w naszym przypadku połowy 2023 roku) czynniki powinny nas skłaniać do oczekiwania, akceptowania wyższych lub niższych wskaźników wyceny.

Dlaczego więc zestawienia rynkowych wskaźników wycen są popularne, cieszą się zainteresowaniem inwestorów? Gdybym miał zgadywać to zaryzykowałbym tezę, że pełnią ważną funkcję emocjonalną, retoryczną. Są bardzo użyteczne w potwierdzeniu przyjętego już przez inwestorów nastawienia do rynku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.