Jest pewna rzecz, która od rosyjskiej inwazji na Ukrainę skłania mnie do refleksji o tym jakie ryzyka są a jakie ryzyka nie są wyceniane przez rynek akcyjny. Tydzień temu o to zagadnienie otarł się Jay Newman w Financial Times w artykule: Apple jest chińską korporacją.

Swoje rozważania rozpocznę od przypomnienia, że nie jestem geopolitycznym ekspertem (czy tacy w ogóle istnieją?) ani specjalistą od wyceny amerykańskich megakorporacji. Ich celem jest więc jedynie „podrzucenie” czytelnikom interesującego rynkowego zagadnienia.

Rosyjska inwazja na Ukrainę przypomniała nam o geopolitycznych ryzykach. Uświadomiła, że rzeczy, które teoretycznie mogą się wydarzyć choć są mało prawdopodobne (jak imperialistyczna wojna o zdobycz terytorialną w Europie w XXI wieku) od czasu do czasu mają miejsce i to „od czasu do czasu” może się wydarzyć za naszego życia.

Dokładnie w tej samej kategorii jest chińska inwazja na Tajwan i pełnoskalowa wojna chińsko-amerykańska, którą wydaje się realną konsekwencją takiej inwazji. Ankietowani przez Foreign Policy eksperci od stosunków międzynarodowych ocenili prawdopodobieństwo użycia przez Chiny siły zbrojnej przeciwko terytorium Tajwanu lub tajwańskim siłom zbrojnym na 24% w okresie następnego roku (gdy mieli na skali 0-100 zaznaczyć prawdopodobieństwo) takiego zdarzenia. Gdy mieli wybrać odpowiedzi „tak”, „nie”, „nie wiem” 6% wybrało „tak” (użyją siły zbrojnej) a 72% wybrało „nie”. Przy czym należy podkreślić, że użycie siły zbrojnej jest pojęciem znacznie szerszym niż pełnoskalowa inwazja na wyspę.

W programie Good Judgment Project jest pytanie o to czy Tajwan lub Chiny oskarżą do 2025 roku drugą stronę o użycie siły zbrojnej i 29% respondentów odpowiedziało twierdząco. Po raz kolejny trzeba podkreślić, że nie jest to pytanie o pełnoskalową inwazję na Tajwan.

Dlaczego łączę pełnoskalową inwazję Chin na Tajwan i ewentualną wojnę chińsko-amerykańską z Apple? Odpowiedzi na to pytanie udziela poniższy wykres z The Economist pokazujący jaki odsetek produktów Apple powstaje w Chinach (z prognozą na rok 2025 związaną z faktem, że Apple próbuje przenosić część produkcji poza Chiny).

Za The Economist

Nie lubię mocnych, kontrowersyjnych stwierdzeń na blogu ale myślę, że nie naciąga się faktów jeśli z powyższego wykresu wyciąga się wniosek, że w przypadku chińsko-amerykańskiej wojny Apple przestaje istnieć jako prężna korporacja. Traci ponad 90% zdolności produkcyjnych w dziedzinie sprzętowej a tym samym ponad 90% zdolności przychodowych w tej dziedzinie. Przy założeniu, że pełnoskalowa wojna Chin z USA całkowicie wstrzyma wymianę handlową pomiędzy tymi państwami. Założeniu, które wydaje się mi całkiem realne.

Kompletne uzależnienie produkcyjne od Chin jest kluczowym zagadnieniem w kwestii wpływu wojny Chiny-USA na Apple ale warto też wspomnieć, że około 1/5 sprzedaży i zysków operacyjnych Apple pochodzi z rynku chińskiego.

Apple jest największą korporacją na amerykańskim rynku z ponad 7% udziałem w indeksie S&P 500. Jeśli spojrzymy na czołową dziesiątkę korporacji z S&P500 (Microsoft, Google, Amazon, Nvidia, Berkshire-Hathaway, Facebook, Exxon, United Health, Tesla) to dostrzeżemy więcej spółek, dla których ewentualny pełnoskalowy konflikt zbrojny Chin i USA będzie katastroficznym ciosem w możliwości produkcyjne i przychodowe.

Wydaje się, że Apple dostrzega zagrożenia związane z produkcyjnym uzależnieniem od Chin. Tym bardziej, że to ryzyko może się zrealizować w scenariuszach mniej drastycznych niż pełnoskalowa wojna. Może się zrealizować w przypadku dalszego pogarszania się chińsko-amerykańskich relacji.

Jay Newman zwraca uwagę w artykule w Financial Times, że trudno sobie wyobrazić scenariusz, w których Chiny będą biernie przypatrywać się jak Apple dywersyfikuje się produkcyjnie. Produkcyjne uzależnienie od Chin największej amerykańskiej korporacji na pewno jest traktowane przez chińskie władze jako atut. Oczywiście poza kwestiami politycznymi (reakcją Chin) szybka dywersyfikacja produkcyjna jest także niezwykle trudna (niemożliwa?) z powodów ekonomicznych. Masowe wytwarzanie zaawansowanych technologicznie urządzeń wymaga stworzenia całego ekosystemu wspierającego tę produkcję i jest zdecydowanie bardziej skomplikowane i czasochłonne niż po prostu zbudowanie fabryk i zatrudnienie pracowników.

Należy więc oczekiwać, że jeśli w najbliższej dekadzie miałby wybuchnąć gorący konflikt chińsko-amerykański (spowodowany na przykład chińską inwazją na Tajwan) to „złapie on” wiele amerykańskich korporacji w całkowitym lub dużym uzależnieniu produkcyjnym od Chin. Trudno jest sobie wyobrazić scenariusz, w którym nie miałoby to drastycznie negatywnych konsekwencji dla amerykańskiego rynku akcyjnego.

Ile z 2,7 bilionów dolarów kapitalizacji Apple zostanie gdy spółka utraci niemal całość swoich zdolności produkcyjnych w dziedzinie sprzętowej? To jest właśnie zagadnienie, które rozważam w ostatnim roku.

Powstaje pytanie na ile amerykański rynek akcyjny (oraz inne rynki akcyjne bo przecież produkcyjne uzależnienie od Chin to także problem wielu firm europejskich czy japońskich) wycenia przedstawione wyżej ryzyko. Można się też zastanawiać na ile rynek będzie gotowy dostosować wyceny jeśli pojawią się sygnały, że ryzyko otwartego konfliktu Chiny-USA istotnie wzrosło. Zachowanie rynków akcyjnych w lutym 2020 roku (a więc wtedy gdy w Chinach wprowadzono już drastyczne lockdowny w ramach walki z COVID-19) pokazuje, że rynki akcyjne bardzo długo mogą ignorować nawet oczywiste ryzyko.

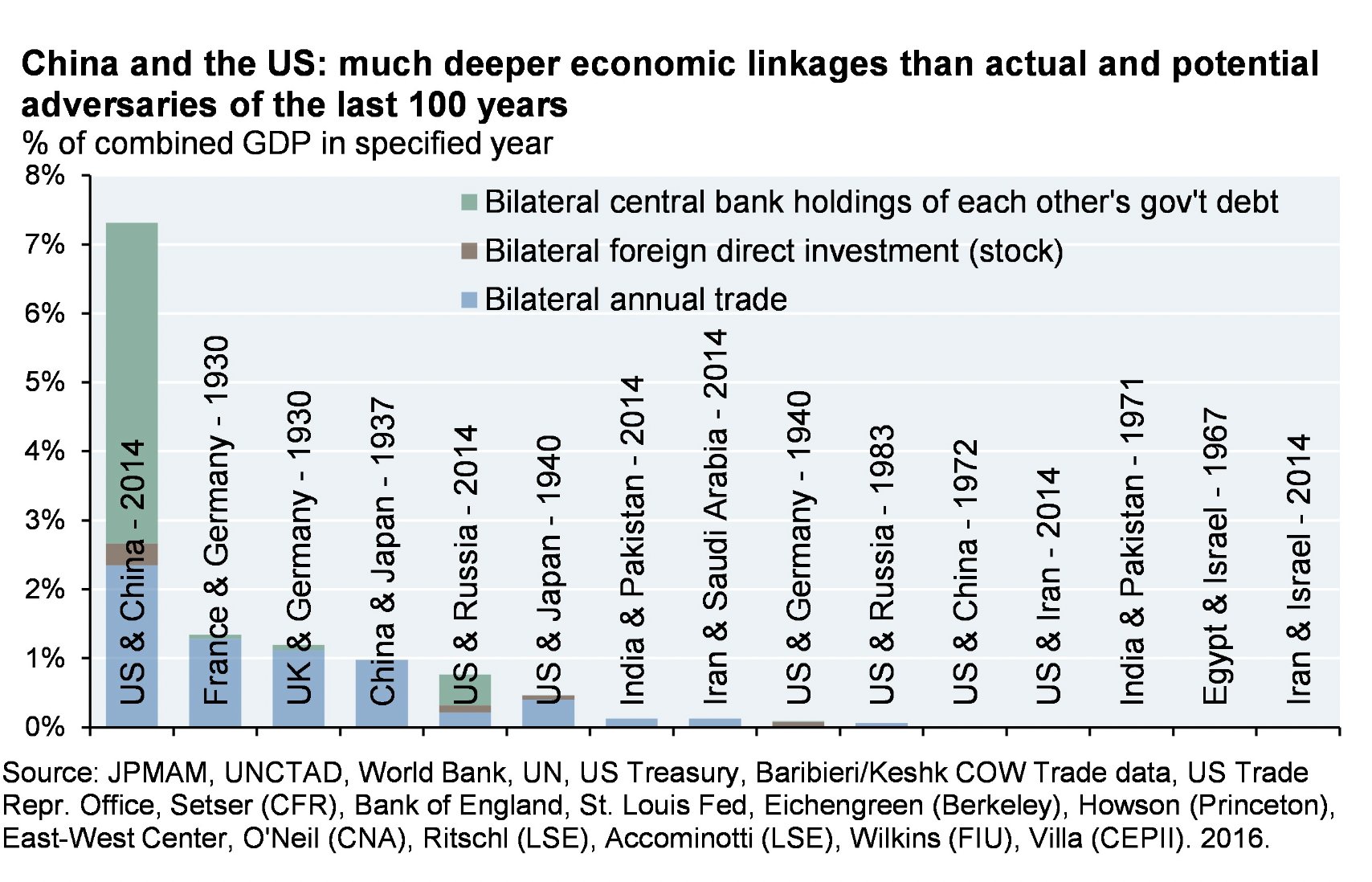

Zdaję sobie sprawę, że część ludzi będzie argumentować, że istotne, negatywne konsekwencje otwartego konfliktu Chiny-USA są kluczowym czynnikiem zmniejszającym ryzyko wybuchu takiego konfliktu. Jakiś czas temu natrafiłem na interesujące zestawienie pokazujące, że gospodarcza współzależność Chin i USA jest na dużo wyższym poziomie niż w przypadku innych dużych konfliktów w ostatnich 100 latach:

Za JP Morgan

Nie neguję tego argumentu ale warto przypomnieć, że opiera się na założeniu, że decydenci są kompetentni i podejmują decyzje w oparciu o maksymalizowanie dobrobytu społeczeństw, którym przewodzą. To założenie mocno „oberwało” w ostatnich kilku latach.

Nie jest moim zamiarem straszenie czytelników ani przekonywanie ich, że przedstawione wyżej ryzyko wymaga natychmiastowego uwzględnienia w planach inwestycyjnych. Szczerze mówiąc nie wiem czy powinno wpłynąć na inwestycyjne podejście ani jakie konkretne działania byłyby sensowne. Jestem natomiast przekonany, że powinno się mu poświęcić uwagę. Zarówno w sferze debaty publicznej (czego przykładem jest tekst w Financial Times) jak i w sferze osobistych planów inwestycyjnych.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Na wykresie AAPL.US tego ryzyka nie widać. Tzn. że inwestorzy uznali je za pomijalne.

to raczej zachodnie myślenie "to przecież niemożliwe". "nie posuną się do tego".

W wersji nam bliższej "nieodgadniona rosyjska dusza". W tym wypadku "chińska", gdy ryzyko się zmaterializuje