W poprzednim tekście przedstawiłem hipotezę, która sugeruje, że część uczestników marginalnych obszarów rynku finansowego (segmentu kryptowalut i segmentu akcji memowych) przejawia bardziej hazardowe niż inwestycyjne nastawienie wobec swojej aktywności w tych segmentach.

Hazardowe podejście dotyczy oczekiwań co do wyników finansowych ich działań: nie są zainteresowani pomnażaniem kapitału przy adekwatnym ryzyku ale zainteresowani szansą na dużą wygraną, która zmieni ich status materialny. Hazardowe podejście dotyczy też oczekiwań wobec samej aktywności: chcą czerpać z niej przyjemność bo pełni ona dla nich także funkcje rozrywkowe.

Proszę zauważyć, że hipoteza kasyna może być poprawna nawet jeśli rozważania dotyczące przyczyn przyjmowania takiej postawy są błędne. Być może wielu młodych ludzi przyjmuje taką postawę bo zostali wyrzuceni z rynku nieruchomości albo z sensownej ścieżki kariery i nie widzą lepszych sposób ułożenia sobie życia. Być może jest to efekt nierealistycznych oczekiwań i niskiej etyki pracy: młodzi ludzie chcą mieć „instagramowe” życie a przy tym nie przepracowywać się. Być może to efekt zmian technologicznych (dostęp do rachunku 24/7 z każdego miejsca) albo przenikania elementu rozrywkowego to kolejnych dziedzin życia (przykładem jest łączeniem informacji z rozrywką). Możemy zidentyfikować wiele potencjalnych przyczyn hazardowego podejścia. Wiele z nich się uzupełnia. Nie jest moim celem upieranie się co do poprawności jednej z wymienionych przyczyn.

Chciałbym zwrócić uwagę na dwie konsekwencje hipotezy kasyna. Pierwsza z nich jest kontrowersyjną refleksją o segmencie kryptowalut. Wspominałem, że preferuję używanie podejścia funkcjonalnego w obserwacji świata – skupiam się na rzeczywistych funkcjach, które spełniają organizacje, rynki, przepisy a nie intencjach albo deklarowanych celach.

Jeśli użyjemy tego podejścia do segmentu kryptowalut to wydarzenia z 2022 roku jednoznacznie wskazują na spekulacyjny charakter zainteresowania zarówno zwykłych użytkowników jak i wielu twórców projektów. Na przykład okazuje się, że ludzie nie grali w oparte na kryptowaluty gry typu play-to-earn dlatego, że były to ciekawe, wciągające gry. Kluczowy był element spekulacyjny związany z aprecjacją powiązanych z grami tokenów.

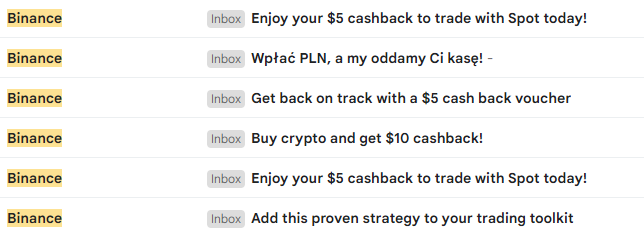

W funkcjonalnym podejściu dużą część projektów kryptowalutowych można traktować jako schematy szybkiego bogacenia się a cały segment jako globalne kasyno. Proszę popatrzeć na wiadomości, które dostałem w grudniu od największej giełdy kryptowalutowej:

Czy to przypomina strumień komunikacji platformy inwestycyjnej czy może raczej strumień komunikacji kasyna online albo bukmachera? Moim zdaniem zdecydowanie to drugie. Wyjątkiem jest wiadomość z samego dołu, która zachęca do skorzystania ze strategii DCA (dollar cost averaging).

Jeśli do segmentu kryptowalutowego zastosujemy heurystykę kaczki (Jeśli coś wygląda jak kaczka, chodzi jak kaczka i kwacze jak kaczka to zapewne jest kaczką) to punktu widzenia masowego użytkownika z ulicy, segment najbardziej przypominać będzie internetowe kasyno.

Przy czym nie jest to zwykłe kasyno. Rok 2022 pokazał, że jest to kasyno, w którym:

- właściciele kasyn regularnie znikają z żetonami klientów

- operatorzy kasyn kompletnie nie dbają o bezpieczeństwo żetonów klientów, które regularnie są kradzione przy braku jakiegokolwiek ubezpieczenia

- właściciel kasyn regularnie grają w swoich własnych kasynach, przeciwko swoim klientom i korzystają przy tym z uprzywilejowanych warunków

Przy standardach biznesowych i etycznych globalnego kryptokasyna Las Vegas wydaje się oazą uczciwości, transparentności i rzetelnych praktyk konsumenckich.

Ciąg zdarzeń z 2022 roku z segmentu kryptowalut z finałem w postaci gigantycznego przekrętu w FTX skłania mnie do takich właśnie refleksji. Wiele mediów nie chciało otwarcie pisać co wydarzyło się w FTX (zaplanowane oszustwo). Mam wrażenie, że wielu komentatorów (zwłaszcza z segmentu technologicznego) nie chce otwarcie nazywać tego czym jest ekosystem kryptowalutowy dla przeciętnego użytkownika platform kryptowalutowych.

Oczywistą konsekwencją zaakceptowania powyższych refleksji jest przekonanie, że optymalnym reżimem regulacyjnym dla segmentu kryptowalutowego jest ten, który funkcjonuje w branży hazardowej. Zdaję sobie sprawę, że nie jest to korzystna propozycja z punktu widzenia wielu zainteresowanych stron, przede wszystkim operatorów platform.

Proszę zauważyć, że oceniam ekosystem kryptowalut w aspekcie fasady dostępnej przeciętnemu użytkownikowi platform kryptowalutowych. Ocena nie dotyczy technologii wspierających poszczególne projekty. W żaden sposób nie neguje też faktu, że są spekulanci, którzy w gąszczu wymienionych wyżej ryzyk są w stanie „wychodzić na swoje”.

Chciałbym zwrócić uwagę na drugą konsekwencję hipotezy kasyna. Dotyczy ona w sposób bezpośredni sfery inwestycyjnej. Część uczestników rynku finansowego (na przykład w segmencie spółek memowych czy powiązanym segmencie spekulacyjnych grzanek) przejawia hazardowe podejście do swojej aktywności na rynku. Kieruje się zasadą Lamborghini albo przewracanie burgerów (w memowym ujęciu ta zasada brzmi bardziej wulgarnie). Oczekuje też funkcji rozrywkowej ze swojej spekulacyjnej aktywności.

Moim zdaniem rozsądne jest oczekiwanie, że ten typ uczestników rynku ma niekonwencjonalny proces zarządzania ryzykiem. Co oznacza, że może zupełnie inaczej podchodzić do obsunięć, katastroficznych spadków i ryzyka wycerowania rachunku niż konwencjonalni inwestorzy. Może to oznaczać nietypowe z punktu widzenia konwencjonalnych inwestorów nawyki: na przykład uśredniane pozycji po dużych spadkach aż do wyczerpania zasobów finansowych. Nie możemy jednoznacznie określić jakie są to konkretne nawyki (bo nie dysponujemy danymi). Rozsądnym jest jednak oczekiwanie, że różnice istnieją i aktywa z dużym udziałem „hazardowych inwestorów” zachowywać się będą w niektórych przypadkach inaczej niż podpowiadałaby intuicja konwencjonalnych inwestorów.

Podobne spostrzeżenia mogą dotyczyć reakcji na strumienie informacji ze spółek. Można oczekiwać, że inwestor z nastawieniem „Lamborghini albo nic” inaczej reaguje na negatywną, cenotwórczą informację ze spółki niż konwencjonalny inwestor z nastawieniem konsekwentnego budowania kapitału przy rozsądnym poziomie ryzyka. Innymi słowy, budowana przez wiele lat aktywności na rynku intuicja, może być złym doradcą w przypadku handlu na aktywach z dużym udziałem „inwestorów hazardowych”.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeśli spada dobre krypto to się uśrednia, jeśli mocniej spada to jeszcze bardziej. Dopóki starczy kasy a potem czeka się na kolejną wypłatę aby dokupić. Dla mnie normalna praktyka. Uczyłem się wprost od Buffetta.

Zapraszam konwencjonalnych inwestorów na wykres spółki Mabion. Zobaczymy ile kasy dadzą im nawyki typu kupowanie spółki po dobrym fundamentalnym newsie z ESPI. Dla ułatwienia dodam że to te miejsca po kilkudziesięcioprocentowej luce w górę.