Kryptowaluty i akcje memowe to dwa rynkowe zjawiska, których realny wpływ na funkcjonowanie globalnego rynku finansowego jest zdecydowanie mniejszy niż uwaga, którą poświęcają im inwestorzy i media finansowe.

Po części wynika to z faktu, że wspomniane zjawiska oparte są na aktywnych, krzykliwych społecznościach robiących wokół siebie sporo szumu. Po części jest to efekt atrakcyjnych motywów, związanych z tymi zjawiskami „jak walka Dawidów z Goliatami” czy „demokratyzowanie finansów”.

W połowie grudnia główny ekonomista banku UBS, Paul Donovan, opublikował esej, w którym spróbował zidentyfikować makroekonomiczną przyczynę baniek spekulacyjnych na kryptowalutach i akcjach memowych. Od razu rozczaruję część czytelników i zaznaczę, że wspomnianą przyczyną nie jest luźna polityka monetarna. Wyjaśnia to tytuł eseju Donovana: Czy nieruchomości mieszkaniowe stworzyły bańkę spekulacyjną na bitcoinie?

Hipoteza głównego ekonomisty UBS przypomina ideę, którą poruszyłem na Blogach Bossy w sierpniu. Zwróciłem wtedy uwagę, że rośnie liczba młodych ludzi przekonanych, że nie są w stanie ułożyć sobie życia na satysfakcjonującym poziomie w konwencjonalny sposób to jest przez zdobycie wykształcenia, rozwijanie kariery i rzetelne oszczędzanie oraz inwestowanie. Dla takich ludzi niekonwencjonalne sposoby osiągnięcia poziomu życia wyższej klasy średniej mogą się wydać bardzo atrakcyjne. Jednym z tych sposobów jest lokowanie relatywnie niewielkich oszczędności w spekulacyjne aktywa finansowe oferujące loteryjny profil wypłaty.

Paul Donovan zaproponował bardzo podobną hipotezę. W jej centrum leży sytuacja na rynkach nieruchomości w wielu państwach rozwiniętych a konkretnie spadająca dostępność dochodowa mieszkań. W okresie niskich stóp procentowych był to przede wszystkich efekt tego, że ceny nieruchomości rosły szybciej niż wynagrodzenia w wielu państwach rozwiniętych. Transformacja wielu lokalnych rynków nieruchomości w globalne aktywo inwestycyjne zapewne dołożyła swoją cegiełkę do spadku dostępności dochodowej mieszkań. W ostatnim roku rosnące stopy procentowe jeszcze bardziej obniżyły dostępność mieszkań.

W jaki sposób główny ekonomista UBS buduje swoją argumentację? Zaczyna od stwierdzenia, że kryptowaluty i akcje memowe to „królestwo” młodych ludzi o dużym apetycie na ryzyko. Donovan opiera się na raporcie Banku Rozrachunków Międzynarodowych, z którego wynikało, że 60% użytkowników platform kryptowalutowych to młodzi ludzi (poniżej 35 roku). Z badania wynika także, że wzrost ceny bitcoina był najważniejszym czynnikiem przyciągającym nowych entuzjastów kryptowalut. Sugeruje to, że nowymi użytkownikami kieruje głównie czynnik spekulacyjny. Podobne wnioski można wyciągnąć z fenomenu akcji memowych – styl komunikacji inwestorów memowych jednoznacznie wskazuje, że należą do młodego pokolenia.

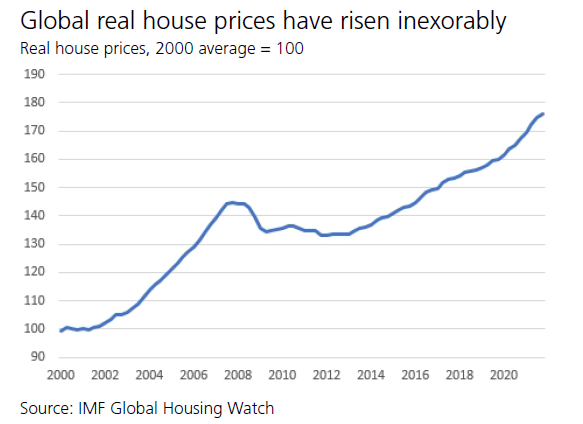

Następnie Paul Donovan zwraca uwagę na dynamiczny wzrost cen domów i mieszkań w wielu państwach. W połączeniu z rachitycznym wzrostem wynagrodzeń wyrzucił on dużą część młodych ludzi ze zbioru potencjalnych kupujących na rynku domów i mieszkań. Nawet w bogatych państwach część młodych ludzi nie ma realnych szans na to, że w niedalekiej przyszłości staną się właścicielami własnej nieruchomości. Opisane wyżej zjawisko widoczne jest w danych pokazujących rosnący odsetek młodych ludzi mieszkających ciągle ze swoimi rodzicami. Na przykład w USA, w przedziale wiekowym 18-29, odsetek mieszkających ciągle z rodzicami jest najwyższy od czasu… Wielkiego Kryzysu.

Za UBS

Analityk UBS argumentuje, że nieruchomość mieszkalna nie tylko jest największym i najważniejszych aktywem, które nabywa większość ludzi. Nieruchomość mieszkalna kreuje też specyficzny model oszczędzania. Młodzi ludzie oszczędzają na wkład własny i budują zdolność kredytową. Te oszczędności są z reguły konserwatywne bo ewentualna duża strata jest nie tylko stratą finansową ale oddala albo przekreśla kluczowy cel: nabycie własnego domu lub mieszkania.

Sytuacja zmienia się diametralnie gdy młodzi ludzie decydują, że własne mieszkanie jest kompletnie poza ich zasięgiem. W takiej sytuacji więcej konsumują a mniej oszczędzają (budowanie kapitału na wkład własny jest silnym czynnikiem motywującym do oszczędzania). Tę mniejszą kwotę oszczędności nie inwestują w sposób konserwatywny. Wręcz przeciwnie. W ich sytuacji rośnie atrakcyjność ryzykownych aktywów o loteryjnym profilu wypłaty. Po pierwsze tego rodzaju inwestycja wiążę się z rozrywką, przyjemnością. Można je znaleźć zarówno w dreszczyku emocji jak i w poczuciu przynależności do społeczności inwestycyjnej. Po drugie taka inwestycja oferuje potencjał diametralnej zmiany ich sytuacji życiowej jeśli „strzał” okaże się celny.

Donovan twierdzi, że ewentualna katastroficzna strata nie jest problemem dla tej grupy inwestorów. Nie niweczy żadnych ważnych planów. Może być też rozpatrywana jako koszt rozrywki dostarczonej przez uczestniczenie w spekulacyjnym locie na Księżyc i powrocie na Ziemię.

Myślę, że tego rodzaju narracje będą zdobywać popularność. Dlaczego? Ich centralny punkt jest zgodny z odczuciami wielu ludzi, zwłaszcza z młodego i średniego pokolenia. Centralnym punktem jest idea, że wielu młodych ludzi nie ma szans by konwencjonalnie ułożyć sobie życie na satysfakcjonującym poziomie. Tę ideę można oprzeć na sytuacji na rynku mieszkaniowym albo na relatywnie dużym wzroście kosztów „żelaznego katalogu klasy średniej wyższej”: edukacji, dobrej opieki medycznej i wychowania dzieci.

Do centralnego punktu można dodać wiele motywów idealnie wpisujących w indywidualny światopogląd. Na przykład ideę, że media społecznościowe przez nachalne promowanie stylu życia „bogatych i sławnych” zniekształciły oczekiwania przedstawicieli młodego pokolenia, którym wydaje się, że albo osiągnie styl życia top 1% albo ich życie będzie katastrofą. Można dodać, że te same media społecznościowe podważyły ideę merytokracji. Młodzi ludzie widzą jak na dłoni jak niską etykę pracy i niewielkie zdolności ma część super-zamożnych, nabierają przekonania, że gra jest ustawiona i nie chcą w niej uczestniczyć na konwencjonalnych zasadach. Tak jak wielu super-zamożnych chcą pójść na skróty. Obserwujemy erozję zaufania do tradycyjnych instytucji, na przykład sektora finansowego, co także sprzyja relatywnej atrakcyjności alternatywnych dróg do bogactwa.

Moim zdaniem wszystkie powyższe hipotezy mogą wyjaśniać wzrost zainteresowania młodych ludzi spekulacyjnymi aktywami i podejściem inwestycyjnym przypominającym hazardowe stawianie wszystkiego na jedną kartę. Nie można jednak zapominać, że perspektywa szybkich, łatwych pieniędzy zawsze była i będzie atrakcyjna dla dużej części ludzi. Wśród ofiar schematów szybkiego bogacenia się czy piramid finansowych są także zamożni ludzie, którzy nie traktowali ich jako jedynej, dostępnej szansy na życiowy sukces.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W mojej opinii nie bez znaczenia jest również fakt zmiany w podejściu. Inwestowanie mobilne jest częściowo przedłużeniem "klikania w gry". Aplikacyjki zabawne, proste, dwa przyciski, kup i sprzedaj, dostajemy nagrody, ikonki.

Dla wielu osób, które wydawały sporo dolarów na kolejne "itemy", poziomy, dostępy, to przedłużenie tej aktywności.

"albo osiągnie styl życia top 1% albo ich życie będzie katastrofą." – motto młodeo inwestora-hazardzisty to: "Albo Lambo, albo szambo".

Niewielu znam kryptowaluciarzy, ale ci, których znam, odpowiadają opisowi z wpisu. Do tego nachalne nagłaśnianie (social media) każdej udanej transakcji i przemilczanie wtop. Jak w lotto.