Strategia z wykorzystaniem indeksu VIX, którą prezentowaliśmy na naszym twitterze, wzbudziła spory ruch na łączach, jednak pokazuje ona tylko wycinek rzeczywistości.

A to wymaga w takim razie prezentacji uchwyconych tam zależności w pełnej krasie.

Sam indeks VIX to użyteczne narzędzie o charakterze pomocniczym, jak każdy inny indeks wywiedziony od bezpośrednich zmian na rynku. W tym przypadku jego zadaniem jest pokazywanie zmienności, która koreluje się z nastrojami inwestorów. Im większa, tym dramatyczniejsze wydarzenia się dzieją lub są spodziewane.

Obliczany jest on na bieżąco, a podstawą jest zmienność implikowana opcji put i call z 30-dniowym terminem. Dotyczy indeksu S&P 500, ale jest uważany za miernik strachu dla całego rynku akcji w USA.

W spokojnych czasach przyjmuje wartości poniżej 20, a gdy kursy spadają zmienność ta rośnie w okolice 80-100 w skrajnych przypadkach. Można to w jakiejś mierze wykorzystywać jako filtr zajmowania pozycji lub wychodzenia z niej, ale z dość nieperfekcyjną trafnością.

Tak dla przypomnienia wyglądała jedna z wersji strategii z jego użyciem pokazywana na naszym twitterze, a która przewinęła się intensywnie przez krótki czas na fintwit:

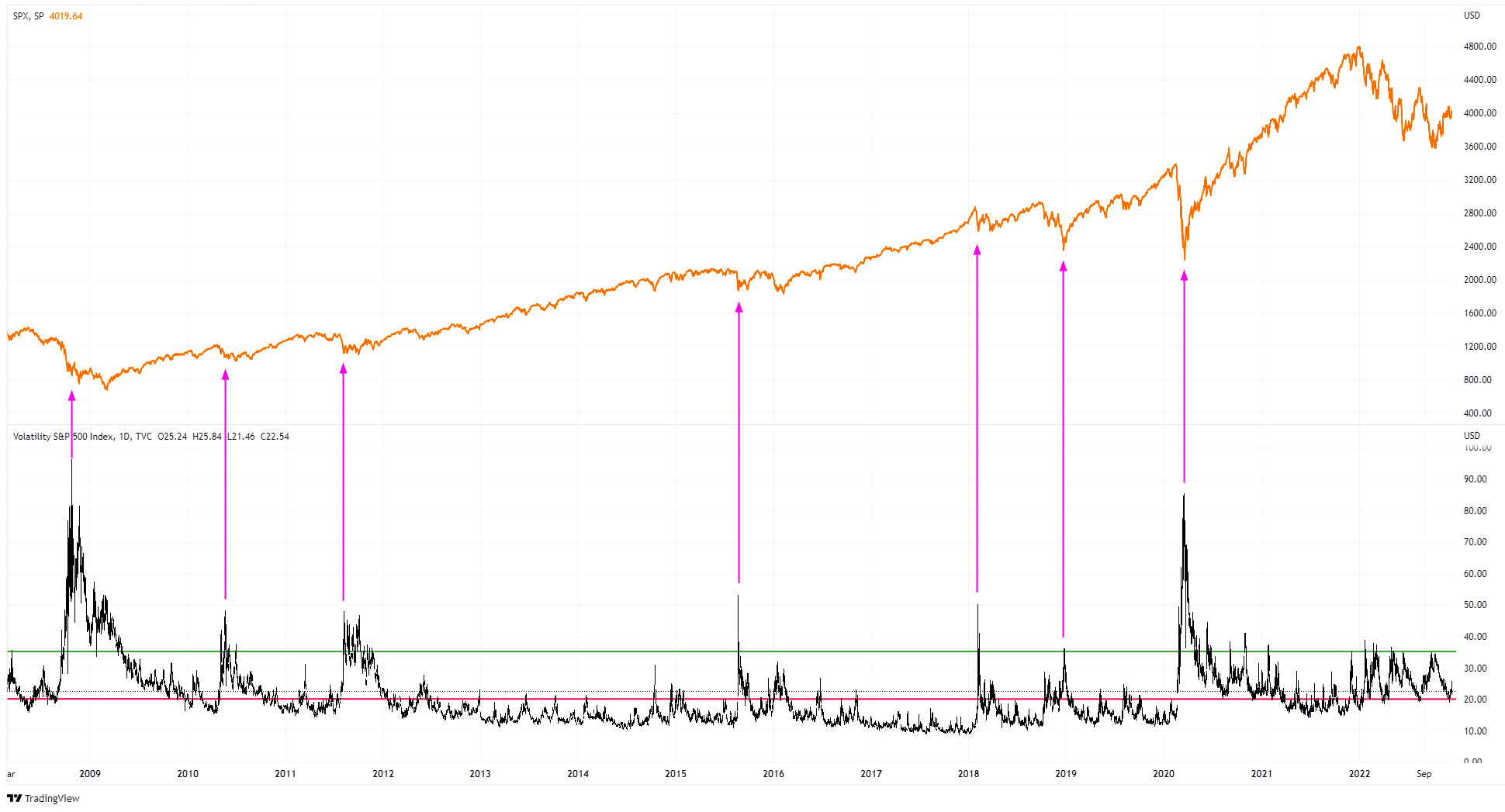

Wygląda kusząco z powodu całkiem poprawnych wskazań wejścia na rynek gdy VIX sięgał powyżej 35 (zielone obwódki) i zamykania pozycji gdy VIX spadał poniżej 20 (brązowe obwódki). Kiedy jednak spojrzymy na dłuższą historię, ten rok z taką strategią zaczyna wyglądać jak anomalia (VIX na czarno, S&P 500 pomarańczowy):

Na skraju po prawej stronie na powyższym wykresie w dłuższej skali mamy rok 2022 z owymi wahaniami, które choć przypominają wszystkie inne, to jednak różnią się amplitudą.

VIX przez znaczną część czasu w poprzednich latach pozostawał tuż pod lub w pobliżu poziomu 20 (czerwona linia). Gdy spojrzymy wyżej na pomarańczową krzywą zmian samego indeksu S&P500, to łatwo da się zauważyć, że indeks w tych okresach piął się spokojnie w górę lub co najwyżej poruszał w bok.

Ale zasadniczo brakowało aż tak częstych sygnałów kupna gdy VIX wskakiwał powyżej 35 (zielona linia), w latach 2012-2015 nie padł taki sygnał ani razu. Ta niska zmienność skłoniła do eksplozji popularności funduszy opartych o strategie gry na małą zmienność, które straciły ogromne pieniądze, gdy w 2018 roku VIX nagle szarpnął w górę.

Z drugiej strony bywało też tak, że VIX po szybkim wystrzale w górę powyżej 35 wracał dość prędko poniżej 20, co wymuszałoby zamykanie pozycji zbyt przedwcześnie, zanim przychodziła zasadnicza część ruchu indeksu w górę.

Trzeba więc uznać, że albo ten rok jest jakoś wyjątkowy na tle historii, albo, co wątpliwe, zmieniła się w jakiś sposób mechanika rynku. Z pewnością rynek opcji mocno się rozwinął i bije rekordy obrotów oraz pozycji od czasu, gdy w 2020 roku odkryli go detaliczni inwestorzy uwięzieni w domach podczas pandemii. Za 600$ wsparcia od państwa można było kupić ogromne ilości opcji dających duży lewar, co w przypadku mocnych wzrostów napędziło ich popularność i zyskowność. Trudno jednak ocenić, że to już trwała zmiana, w spokojnych czasach pewnie VIX wróci do niskich odczytów wartości.

Z dużą pewnością jednak można przyjąć, że wszelkie dołki bessy będą robione na znaczącej zmienności tak jak w historii. Proszę spojrzeć na fioletowe strzałki na powyższym wykresie, które pokazują eksplozje VIX i towarzyszące im dołki bess.

Ale przy tej okazji proponuję zwrócić uwagę na 3 ważne fakty:

1. Gdy VIX strzelał powyżej 35, to albo natychmiast się cofał, tworząc przy okazji dołek na samym indeksie, albo pozostawał w tych wysokich rejestrach tygodniami. Wówczas tworzenie się dna na indeksie zajmowało trochę czasu i było ono jeszcze pogłębiane. Widać to szczególnie podczas tragicznej bessy w latach 2008-2009.

2. Nie każdemu lokalnemu dołkowi towarzyszył VIX powyżej 35. Użycie go wymaga więc dołożenia jakichś innych filtrów, może innego spojrzenia.

3. Podczas tej bessy mieliśmy kilka wyskoków powyżej 35, ale żadnego imponującego. Dlatego branża przeczuwa, że bez takiej solidnej eksplozji nie będzie prawdziwego końca obecnej dekoniunktury giełdowej.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.