Dla większości inwestorów spadek kursu akcji, które mają w portfelu może być jedynym albo głównym powodem do zlikwidowania lub zmniejszenia pozycji. Obsunięcia, czyli negatywna strona zmienności, stanowi dla większości inwestorów realne ryzyko inwestycyjne.

Moim zdaniem niewielki odsetek inwestorów ma na tyle mocne zaufanie do swojego procesu analitycznego, że jest w stanie zignorować duże obsunięcia na pozycjach. Większość inwestorów, którzy deklarują taką dyscyplinę moim zdaniem nie doświadczyła po prostu wystarczająco głębokiego obsunięcia albo głębokiego obsunięcia w skrajnie pesymistycznym otoczeniu informacyjnym.

Dobrym przykładem tego jak brutalne mogą być obsunięcia na rynku akcyjnym, nawet w przypadku spółek, których otoczenie biznesowe nie pogorszyło się drastycznie albo których model biznesowy nie ujawnił fundamentalnych mankamentów może być postawa wielu popularnych, mniejszych spółek technologicznych w ostatnich kilkunastu miesiącach: postawa technologicznego peletonu goniącego wielką piątkę (Apple, Amazon, Google, Microsoft, Meta).

Wiele spółek z tego peletonu zaliczyło ponad 80% obsunięcie od pandemicznych szczytów do dołków z 2022 roku:

- Affirm

- Asana

- DocuSign

- Snap

- DoorDash

- Shopify

- Coinbase

Lista spółek z obsunięciem pomiędzy 70% a 80% też robi wrażenie:

- Okta

- Twilio

- Block

- Cloudflare

- Lyft

- Spotify

- Zoom

- Zillow

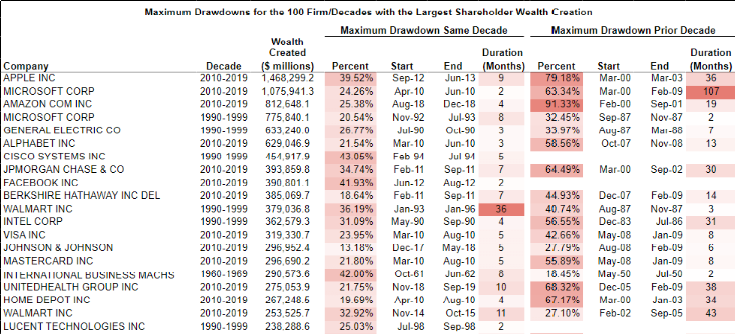

Jeszcze lepszym unaocznieniem tego jak dużym zagrożeniem dla inwestorów mogą być obsunięcia jest zestawienie, który stworzył Hendrik Bessembinder. To autor znany z historycznych analiz amerykańskiego rynku akcyjnego pokazujących, że niewielka część spółek generuje dużą część wartości wytworzonej przez ten rynek (dla Bessembindera ta wartość to zysk ponad stopę zwrotu z bezpiecznych aktywów. Według Bessembindera 86 spółek (z około 26 000) odpowiada za połowę wartości stworzonej przez amerykański rynek akcyjny w latach 1926 – 2015.

W artykule z 2020 roku Hendrik Bessembinder pokazał obsunięcia, które musieli przetrwać akcjonariusze tych najlepszych amerykańskich spółek w najlepszych dla nich dekadach (i w dekadach je poprzedzających). Chodzi więc o najbardziej „szczęśliwe” amerykańskie spółki w najbardziej „udanym” dla nich okresie:

Za Novel Investor

Z zestawienia wynika, że dekadach, w których najlepsze amerykańskie spółki tworzyły historycznie największe zyski dla akcjonariuszy (jak Apple w dekadzie 2010-2019) akcjonariusze tych spółek regularnie spotykali się z 30% a nawet 40% obsunięciami.

Jeśli rozszerzymy analizę na dodatkową (wcześniejszą) dekadę to rozmiary obsunięć istotnie się zwiększą i z łatwością znajdziemy przykłady katastroficznych spadków przekraczających 70%. Liderem tej kategorii jest Amazon z 91% obsunięciem w dekadzie poprzedzającym okres 2010-2019, w którym wygenerował trzeci w historii amerykańskiego rynku zysk dla akcjonariuszy.

1 Komentarz

Skomentuj Tu de mun Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bitcoin co 4 lata spada o ponad 80% i nikt nie płacze z tego powodu za wyjątkiem panikarzy, którzy za każdym razem widzą koniec krypto.