We wczorajszym wykresie dnia pisałem o Vigo Photonics – spółce, która wydawała się oczywistym beneficjentem zwiększonego przez wojnę na Ukrainie popytu na materiały militarne, a która okazała się inwestycyjnym rozczarowaniem bo zakłócenia w globalnych łańcuchach dostaw okazały się istotniejszym czynnikiem niż wspomniany wzrost zapotrzebowania.

Wspomniałem także o hipotetycznym segmencie WIG-Zbrojenia ale zapomniałem uwzględnić w nim spółki Protektor, której akcje także doświadczyły rajdu na przełomie marca i lutego. Po tym rajdzie, tak jak w przypadku Vigo Photonics, nie ma już śladu a w ujęciu od początku roku kurs notuje ponad 20% spadek. Tak więc w pięcioelementowym WIG-Zbrojenia mamy na ten moment: dwóch wygranych, dwóch przegranych i jednego średniaka.

Można oczywiście argumentować, że segment WIG-Zbrojenia i jego skład to w dużym stopniu efekt wyobraźni i oczekiwań polskich inwestorów a nie militarnego znaczenia wchodzących w jego skład firm. By sprawdzić czy firmy zbrojeniowe okazały się inwestycyjnymi pewniakami trzeba się przenieść na rynek amerykański gdzie notowani są czołowi globalni gracze.

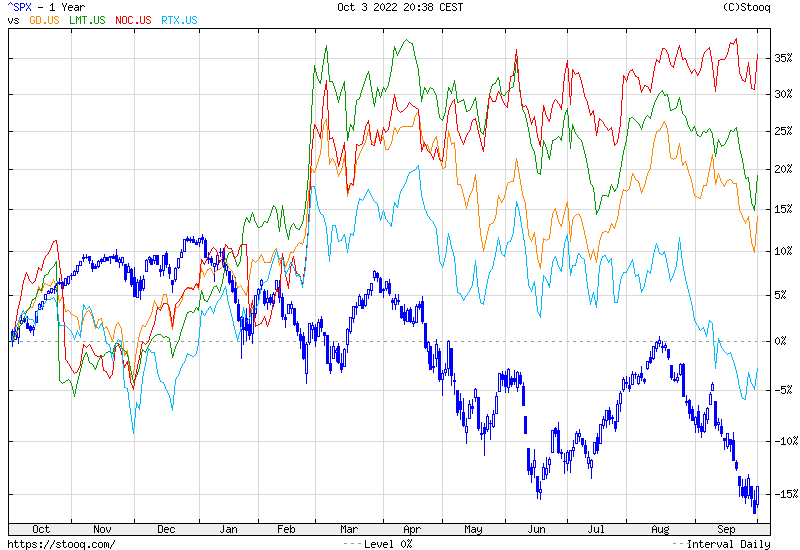

Na początku września pokazaliśmy na Twitterze zachowanie kursów zbrojeniowego kwartetu z USA:

- General Dynamics

- Lockheed Martin

- Northrop Grumman

- Raytheon Technologies

Zarówno na początku września jak i na początku października wspomniany kwartet wygląda nieźle pod względem stóp zwrotu. Wszystkie spółki wygrywają z S&P 500 a 3 z 4 notują dodatnie stopy zwrotu (od około 10% do 30%) w bardzo trudnym roku na rynku akcyjnym.

Za Stooq

Sytuacja zmieni się jeśli zamiast pokazywać dosyć szczęśliwy (albo przemyślany) dobór spółek pokażemy notowania czołowych lotniczo-zbrojeniowych ETF-ów. W tym przypadku oczywiste pod koniec lutego zagranie inwestycyjne – kupujemy ETF branży zbrojeniowej – wygląda raczej przeciętnie pod względem stóp zwrotu:

Za Stooq

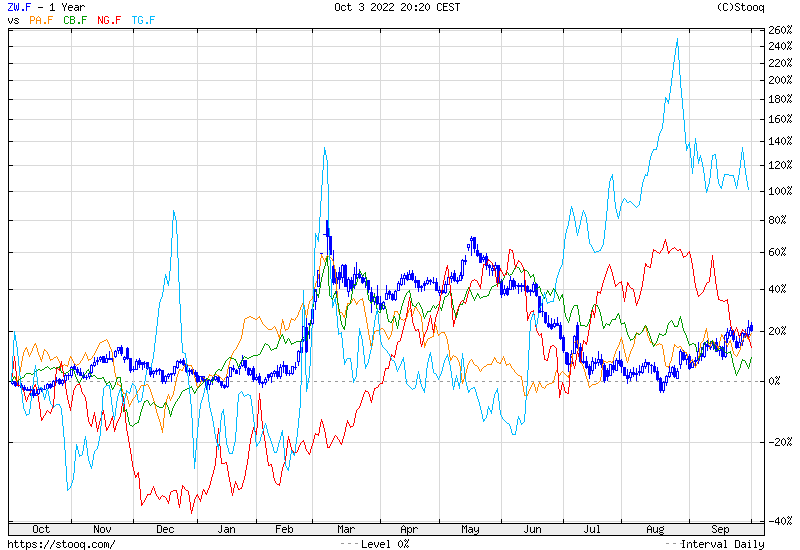

„Kupuj branżę zbrojeniową” nie było jedynym oczywistym inwestycyjnym zagraniem po rosyjskiej inwazji na Ukrainę. Równie mocnym inwestycyjnym pewniakiem wydawały się surowce, w których eksporcie Rosja i Ukraina odgrywają ważną rolę. Wybrałem pszenicę, pallad, ropę Brent i gaz ziemny (kontrakt na rynek w USA i na rynek w Rotterdamie):

Za Stooq

Z wymienionej piątki udanymi inwestycjami okazały się kontrakty na gaz ziemny. Notowania trzech pozostałych instrumentów są w pobliżu poziomów, na których były w momencie wybuchu wojny i wyraźnie poniżej szczytów osiągniętych w trakcie początkowego spekulacyjnego/panicznego rajdu.

Oczywiście wiele miesięcy po fakcie możemy z łatwością podać wyjaśnienie dlaczego notowania ropy znajdują się poniżej poziomów z wybuchu wojny. Wiemy, że gospodarcze spowolnienie i obawy o jego kontynuacje i nasilenie okazały się istotniejszym czynnikiem niż obawy o zakłócenia dostaw rosyjskiej ropy naftowej.

Rosyjska inwazja na Ukrainę i przekształcenie się jej w długą wojnę na dużą skalę stworzyły wiele motywów, pomysłów inwestycyjnych. Część z nich wydawała się na przełomie lutego i marca absolutnymi pewnikami. Po upływie pół roku wiemy, że część z tych pewniaków okazała się bardzo przeciętnymi pod względem wyników pomysłami inwestycyjnymi.

Warto zwrócić uwagę, że wspomniane w tekście pomysły inwestycyjne są efektem analizy pierwszego rzędu. Omawialiśmy aktywa, których cena miała się zmienić bezpośrednio pod wpływem katalizatora w postaci konfliktu zbrojnego: kupujemy spółki zbrojeniowe bo oczekujemy, że wywołane wojną zwiększone zapotrzebowanie na produkty militarne będzie korzystne dla producentów sprzętu militarnego. Okazało się, że oparte na mocnych fundamentach wnioski z takiej analizy nie mają nadzwyczajnie wysokiej skuteczności.

Jednak wielu inwestorów wprowadza dodatkowe warstwy niepewności do swoich pomysłów inwestycyjnych i próbuje antycypować efekty drugiego czy trzeciego rzędu. Przykładem takiej konstrukcji może być idea: wojna na Ukrainie wywoła wzrost cen produktów rolnych więc kupujemy akcje producentów nawozów bo producenci powinni skorzystać ze zwiększonego popytu na nawozy związanego z reakcją branży rolnej na wysokie ceny produktów rolnych. Im bardziej złożona jest konstrukcja motywu inwestycyjnego tym więcej czynników może zniszczyć jej powodzenie.

Motywy inwestycyjne związane z wojną na Ukrainie przypominają, że na rynku niewiele jest inwestycyjnych pewniaków. Uświadomienie sobie tego może skłonić do ostrożnego zarządzania kapitałem (by nie przesadzać z wielkością pozycji) i elastycznego podejścia do zarządzania pozycją (by nie przywiązywać się do pozycji i zmieniać swoje nastawienie gdy pojawiają się nowe informacje).

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.