Wczoraj pisałem, że ceny energii elektrycznej w Niemczech na 2023 rok wzrosły do 570 euro za megawatogodzinę. Opierałem się oczywiście na danych z piątkowego zamknięcia.

Dziś cena kontraktu bazowego dla energii elektrycznej w Niemczech na 2023 rok wzrosła do 709 euro czyli o 25%. Ten sam kontrakt na francuskim rynku kosztował dziś 840 euro. W Polsce cena bazowego kontraktu na rok 2023 to 1924 zł czyli około 404 euro.

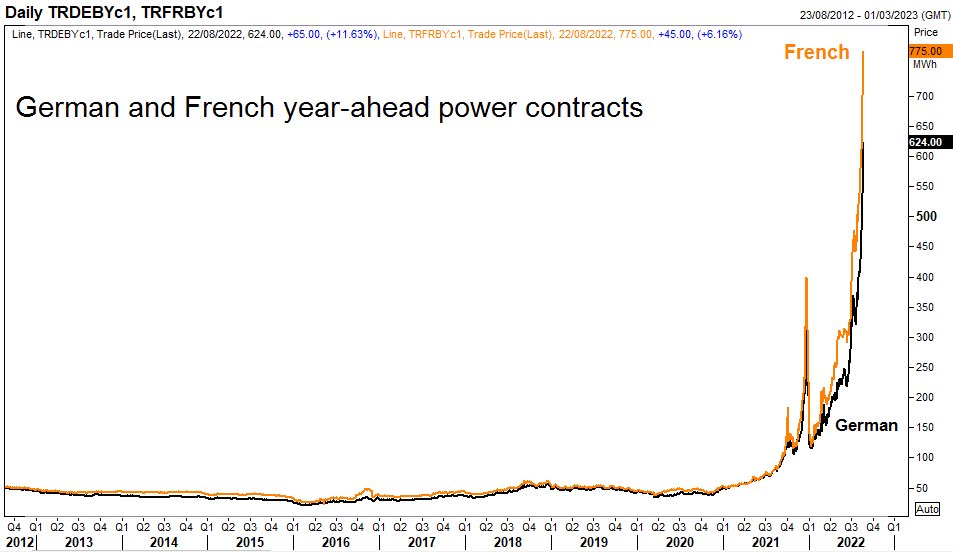

Yan Qin opublikowała dziś 10-letni wykres cen bazowego kontraktu na energię elektryczną na następny rok w Niemczech i we Francji. Taki horyzont czasowy pozwala sobie uświadomić tektoniczne zmiany, które zaszły na europejskim rynku energii elektrycznej od 2021 roku, a przede wszystkim w 2022 roku. Możemy już mówić o około 20-krotnym wzroście cen w okresie zaledwie dwóch lat (szczyt cen w tym momencie przypada na końcówkę 2022 – ceny kontraktów miesięcznych w Niemczech przekraczają już poziom 800 euro dla tego okresu).

Za Yan Qin

Trudno określić w jakim stopniu obecny trend cenowy wynika z czynników fundamentalnych a w jakim stopniu determinowany jest czynnikami technicznymi i finansowymi: na przykład niską płynnością albo dużą rolą wymuszonych transakcji (np. przez margin call). Ekstremalna zmienność sugeruje istotną rolę tej drugiej kategorii czynników. Warto jednak podkreślić, że skala zwyżek jest tak duża, że nawet jeśli w końcu rynek znajdzie równowagę kilkadziesiąt procent niżej to nie zmieni to diametralnie sytuacji: wysokie ceny energii pozostaną problemem.

Nie potrafię sobie wyobrazić sensownego modelu ekonomicznego, który sugeruje, że opisane wyżej trendy cenowe nie wywołają gwałtownych zaburzeń w europejskiej gospodarce. Możemy mówić o dwóch podstawowych kanałach, którymi wysokie ceny energii (bo do cen energii elektrycznej należy jeszcze dodać ceny gazu ziemnego, które tylko dziś wzrosły o 20%) będą oddziaływać na europejską gospodarkę.

Pierwszy kanał obejmuje sektor przedsiębiorstw i związany jest z drastycznym wzrostem kosztów w wielu energochłonnych branżach. Wzrost kosztów w przypadku firm operujących na globalnym rynku oznaczać będzie spadek konkurencyjności i ryzyko zakończenia działalności albo przeniesienia jej poza Europę. W przypadku firm operujących na lokalnym rynku wzrost kosztów oznaczać będzie spadek popytu i konieczność ograniczenia produkcji.

To zjawisko widoczne jest już teraz choć przedsiębiorstwa nie odczuwają jeszcze pełnych konsekwencji wzrostu cen energii (bo duża jej część kupowana jest w kontraktach długoterminowych lub zabezpieczana). Media biznesowe donoszą o kolejnych firmach w Europie, które ograniczają albo wygaszają produkcję z powodu wysokich cen energii. Na początku sierpnia Reuters pisał o takich działaniach w sektorze hutnictwa cynku w Europie.

Należy pamiętać, że bezpośrednio dotknięte przedsiębiorstwa nie działają w próżni. Mogą być częścią łańcuchów produkcyjnych, które stracą ekonomiczny sens w Europie po wypadnięciu kluczowych elementów. Tego rodzaju duże firmy przemysłowe „utrzymują” też rzesze firm usługowych i mają duże budżety inwestycyjne (choćby odtworzeniowe). Byłoby naiwnością sądzić, że załamanie branży hutniczej czy metalurgicznej w Europie dotknie tylko te branże. Akurat w Polsce, po doświadczeniach lat 90’, powinniśmy dobrze rozumieć efekt rozlewania się kryzysu w ważnych branżach przemysłowych.

Drugi kanał obejmuje sektor gospodarstw domowych. Rachunki za energię, ogrzewanie i prąd, stanowią istotną część budżetów domowych, zwłaszcza dla mniej zamożnych rodzin. Gwałtowny wzrost tych rachunków nie pozostanie bez wpływu na inne wydatki gospodarstw domowych, przede wszystkich wydatki konsumpcyjne na dobra dyskrecjonalne. W piątek Bloomberg pisał o sytuacji w Wielkiej Brytanii: roczne rachunki gospodarstw domowych za gaz i prąd mają wzrosnąć po październikowym podniesieniu taryf do 3600 funtów z około 1900 funtów. W drugiej połowie 2023 mają zbliżyć się do 6000 funtów. To oznacza ponad 200% wzrost i to mimo faktu, że regulator będzie „osłaniać taryfami” gospodarstwa domowe. Warto też zauważyć, że wspomniane wcześniej problemy sektora przedsiębiorstw, z oczekiwanymi przestojami i likwidacjami, także przełożą się na dochody gospodarstw domowych a tym samym skłonność do konsumpcji.

Nie można także pominąć faktu, że wzrost cen energii będzie bezpośrednio wpływać na już irytująco wysoką inflację i zwiększał będzie presję na banki centralne by zacieśniły politykę monetarną albo opóźniły jej luzowanie w przypadku spowolnienia gospodarczego. Co więcej, wszelkie rządowe próby złagodzenia społecznych skutków wysokich cen energii, które z reguły oznaczają transfery pieniężne do wszystkich lub najbardziej dotkniętych gospodarstw domowych, także będą mieć proinflacyjny charakter.

Tak więc drastyczny wzrost cen energii w Europie urasta do miana kluczowego zagadnienia gospodarczego i jednocześnie największego zmartwienia inwestorów na rynkach finansowych. Nie będę zdziwiony jeśli rynki w krótkim terminie będą gwałtownie reagować na informacje z rynku energii tak jak w 2020 roku reagowały na doniesienia z „frontu covidowego”.

Należy pamiętać, że choć rynki energii wskazują na apogeum problemów na przełomie 2022 i 2023 roku to sprowadzenie europejskiego kryzysu energetycznego do najbliższej zimy jest sporym błędem. W przypadku energii elektrycznej ceny na lata 2024 i 2025 są co prawda dużo niższe niż na rok 2023 (na przykład dla rynku niemieckiego wynoszą odpowiednio około 400 i 300 euro przy cenie na 2023 powyżej 700 euro za MWh) ale ciągle kilkakrotnie wyższe niż przed „kryzysem energetycznym”. Podobnie wygląda sytuacja na rynku gazu: krzywa cen zachęcająco spada na wiosnę 2023 i wiosnę 2024 roku ale poziomy cenowe są ciągle kilkakrotnie wyższe niż te z notowań na początku 2022 roku.

Tak więc w tym momencie rynki energii sugerują, że Europę czeka bardzo trudna zima i trudne dwa następne lata. Co ma niebagatelne znaczenie w przypadku perspektyw energochłonnych branż. Bo innym problemem jest krótkotrwała utrata konkurencyjności spowodowana krótkotrwałym wzrostem kosztów a innym problemem jest utrata konkurencyjności przynajmniej na 1-2 lata z brakiem pewności jej odzyskania.

2 Komentarzy

Skomentuj runhelka Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To czysta spekulacja – przede wszystkim handel "emisjami" CO2. Tona węgla daję 6-8MWh co nawet przy rekordowo wysokiej jej cenie (~ 400$) daje nie więcej niż 100$ za MWh. Do tego ideologiczne wyłączenia 8GW w Niemczech może zostać odkręcone a moce PV i wiatraków rosną prawie wykładniczo.

To już koniec świata? Nigdy wcześniej tak nie było? W takim razie przeglądam walory pod kątem kupna 🙂