Gdy zerknąłem na wykresy naszych indeksów z ostatnich dwóch-trzech miesięcy miałem wrażenie, że oto stały się one swego rodzaju oscylatorami dla innych indeksów światowych.

W analizie technicznej oscylatory są tą grupą wskaźników, które budowane są w taki sposób by poruszać między wyznaczonymi granicami (czasem bez takich granic), wokół pewnej horyzontalnej wartości – 0 lub 100. Zwykle oscylatory starają się mierzyć dynamikę ruchów „spłaszczając” trendy widoczne na wykresach do czegoś, co można by nazwać trendem bocznym.

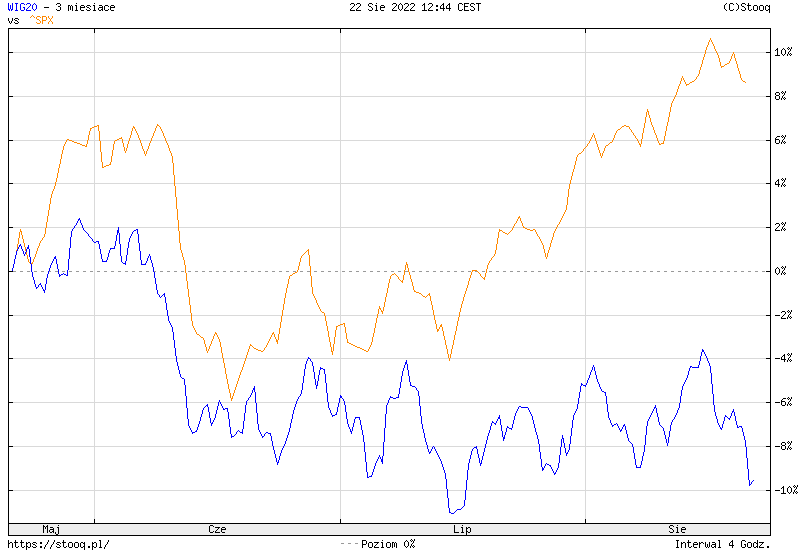

Spójrzmy na zestawienie WIG20 oraz indeksu S&P500. W zasadzie momenty korekt zgadzają się w obu przypadkach. A jednak różnica jest oczywista – podczas gdy amerykański indeks notuje kolejne lokalne szczyty, w przypadku naszego indeksu korekty odbierają niemal całkowicie to, co rynek zyskiwał podczas fal zwyżek.

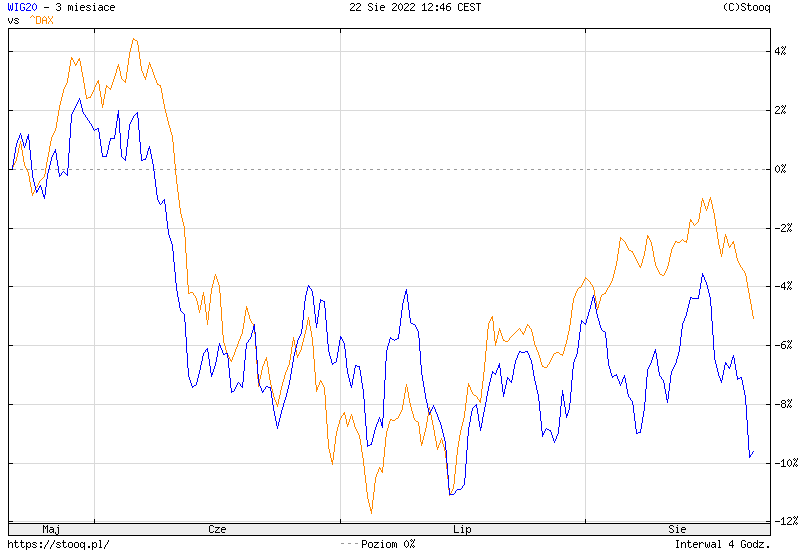

Nawet w porównaniu z DAX-em, którego jesteśmy wiernym naśladowcą (niektóre sesje wyglądają wręcz bliźniaczo) okazujemy się nieco gorsi. Tam korekta wzrostowa, jest co prawda słaba, ale jednak zwyżka daje się zauważyć. U nas – co wybicie, to za chwilę szybki powrót do trendu bocznego.

Rynki mają to do siebie, że podczas hossy, czy bessy większość aktywów porusza się zgodnie z istniejącym właśnie trendem. Dzieje się tak zarówno w skali lokalnej, jak i globalnej. Podczas hossy na GPW rośnie większość walorów. Podczas hossy na świecie rośnie większość indeksów krajowych.

Większość, to jednak nie wszystkie. Zawsze znajdą się jacyś oustiderzy, którzy nie mogą się cieszyć powszechną szczęśliwością. Jeśli mówimy o spółkach, to hossa będzie często omijała ewidentne śmieci, firmy z kłopotami finansowymi lub innymi problemami. Naturalnie, nie zawsze się tak dzieje, bo podczas wielu baniek, czyli tych momentów, gdy inwestorzy tracą resztki rozsądku, do hossy dołączają właśnie najmniej wartościowe aktywa, wyłącznie z jednego powodu – jeszcze nie rosły.

Podczas hossy na globalnych rynkach akcji jest podobnie. W jednych krajach dynamika jest większa, w innych mniejsza.

Analogicznie dzieje się w czasie bessy – znów zarówno lokalnie, jak i globalnie. Nieznaczna część rośnie, ale ciekawsze jest tempo spadków. W wielu przypadkach liderami spadków są te aktywa lub rynki, które wcześniej w nadmierny (a może nawet nieuzasadniony sposób) korzystały z dobrodziejstw rynku byka.

Gdy bessa lub silna fala spadkowa nałoży się na negatywne wydarzenia makro, rynki zaczynają się różnicować. Słabe reagują wyjątkowo silnie, na wszelkie niekorzystne zdarzenia. Te silniejsze – mimo spadków – nie reagują tak gwałtownie.

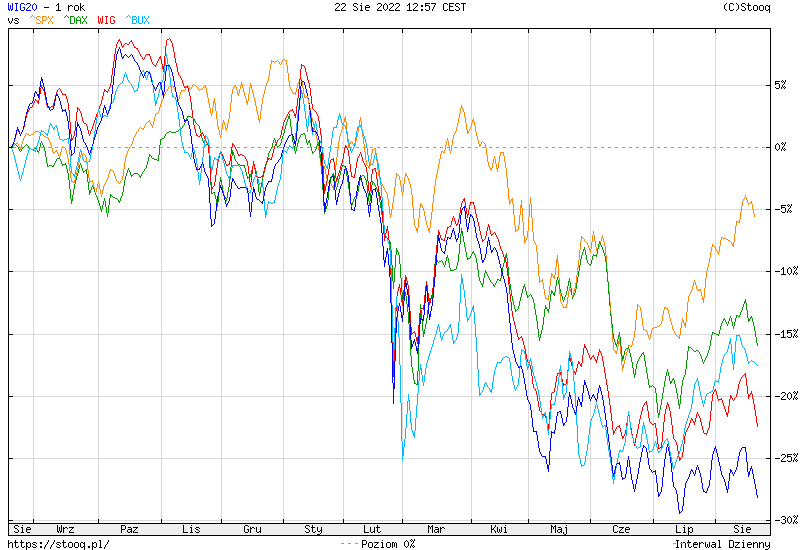

W tym momencie wracamy do tego, co dzieje się na rynkach od roku. Mamy do czynienia z ewidentną falą spadkową. Niemniej przybiera ona zupełnie inną dynamikę w przypadku rożnych indeksów.

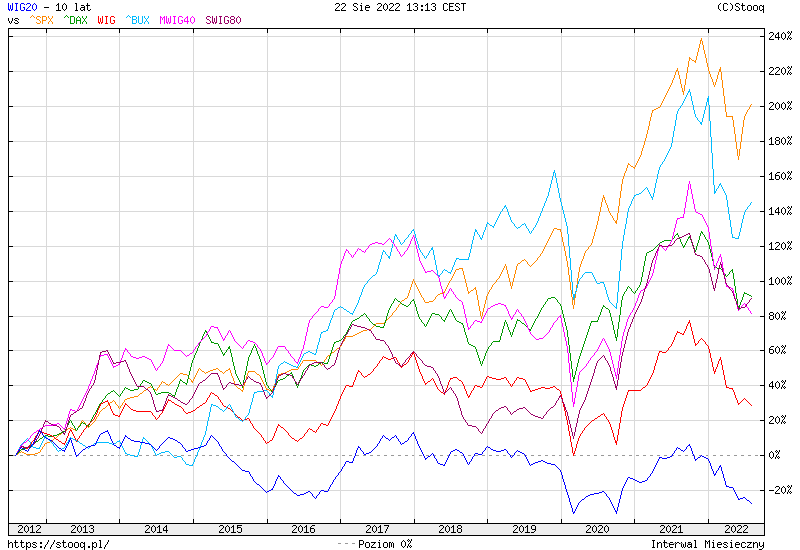

Po roku indeks S&P500 jest około 5 procent niżej, WIG20 -27,5%. WIG, który uwzględnia dywidendy około 23 procent niżej. Na wykresie zaznaczyłem jeszcze węgierski BUX (-17%) i DAX (-15%).

Skąd te różnice? No cóż wygląda na to, że w odbiorze inwestorów, nasza sytuacja makro nie wygląda zbyt pozytywnie. Słabnąca waluta, rosnąca inflacja, brak w zasadzie pomysłów na dalszą politykę makro, to tylko jedne z wielu przyczyn.

Gdy spojrzymy na wykres dziesięcioletni możemy zobaczyć, dlaczego coraz części pojawiają się frustracje ze strony inwestorów działających na GPW – gdyby nie dywidendy wypłacane przez spółki (widoczne w indeksie WIG), to same zwroty z akcji byłyby na sporym minusie. Sytuacje ratują małe i średnie spółki (mWIG40 oraz sWIG80), których indeksy są po dziesięciu latach po niemal stuprocentowym wzroście.

Warto jednak pamiętać, że o ile dywidendy mają znaczenia, zaś moda na inwestowanie dywidendowe była bardzo silna, to miała ona sens w świecie niesłychanie niskiej inflacji.

Co więcej może się okazać, że spółki, które dotychczas płaciły dywidendy zaczną je ograniczać, ze względu na oczekiwaną recesję i kłopoty. Krótko mówiąc, perspektywy na najbliższe miesiące nie wyglądają różowo.

[Zdjęcie Luan Rezende]

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jaki wpływ na indeksy spółek danego kraju, ma słabnąca waluta? Bo wydawać by się mogło,że raczej pro wzrostowy (akcje dla zagranicy są coraz tańsze.Widać to np. dobrze na wykresie giełdy argentyńskiej https://stooq.pl/q/?s=^mrv&c=20y&t=l&a=lg&b=0, a po drodze kilka bankructw.