Gdy powstanie kiedyś wirtualne muzeum polskiego rynku akcyjnego to mam nadzieję, że jednym z eksponatów będzie w nim wycena spółki ALL IN! GAMES Sp. z o.o. z planu połączenia spółki Setanta S.A. ze wspomnianą spółką.

Plan Połączenia powstał we wrześniu 2019 roku. Transakcja zakończyła się sukcesem i na GPW notowana jest spółka All in! Games SA.

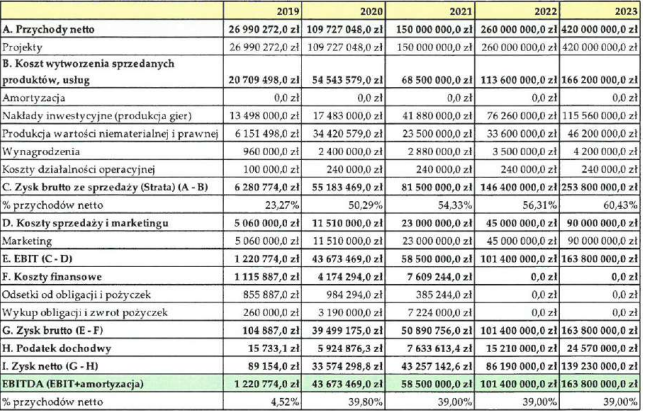

Jednym z elementów wyceny ALL IN! GAMES Sp. z o.o. jest szacunek jej wartości w 2023 roku. Opiera się na dwóch częściach składowych: przygotowanych przez spółkę prognozach wyników na okres 2019-2023 oraz dobranego przez biegłego rewidenta mnożnika wyceny. Mnożnikiem wyceny jest przeciętna z dwóch wskaźników C/Z: spółek 11 bit studios i PlayWay (wartość 24,7).

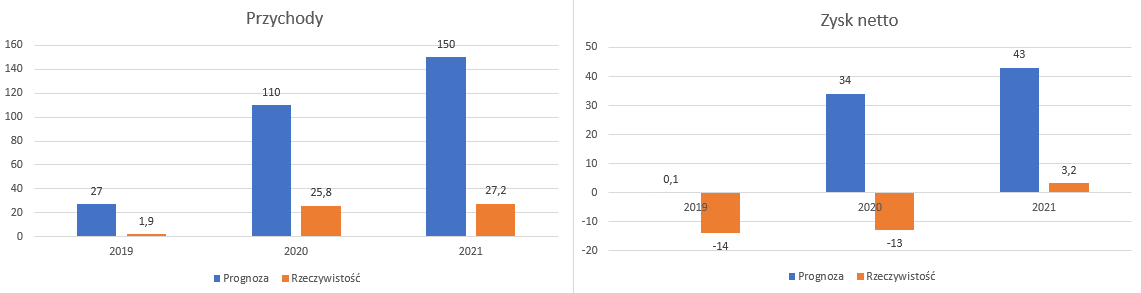

Pod koniec kwietnia AIGames opublikowała raport roczny za 2021 rok. Dostępne są więc już rzeczywiste wyniki spółki dla trzech z pięciu lat objętych prognozą. Dlatego postanowiłem wrócić do opublikowanej we wrześniu 2019 tabeli z prognozami dla spółki.

Za Setanta

Łatwo zauważyć, że z wyceny mnożnikowej wynikało, że wartość spółki w 2023 przekroczy 4 mld złotych.

Zobaczmy jak skuteczny okazał się zarząd ALL IN! GAMES Sp. z o.o. w prognozowaniu rozwoju firmy:

Ktoś może powiedzieć: Też mi coś! Widziałem bardziej przestrzelone prognozy. Moim zdaniem problemem z prognozami z powyższej tabeli nie jest to, że się nie sprawdziły. Problemem jest to, że nie wyglądają jakby były formułowane z myślą o tym by się sprawdziły. Wyglądają raczej jak zbiór zebranych z powietrza życzeniowych wartości, które mają uzasadnić wysoką wycenę spółkę.

Inwestorzy regularnie napotykają w docierających do nich materiałach na analizy, szacunki i prognozy, których główny cel ma charakter marketingowy, które mają uzasadnić jakąś inwestycyjną czy biznesową ideę. Inwestorzy, którzy na podstawie takich materiałów będą opierać swoje decyzje inwestycyjne narażają się na bolesne straty.

Powyższy przykład przypomina też o dobrze znanej zasadzie, że nawet rzetelnie zrobione analizy czy wyceny są tak dobre jak założenia, na których zostały oparte. Jeśli tymi założeniami są wzięte z sufitu, hurraoptymistycznie prognozy wyników to wartość opartych na nich analiz będzie niewielka.

Indywidualni inwestorzy powinni wyrobić sobie bardzo sceptyczne podejście do wycen prezentowanych w transakcjach odwrotnych przejęć lub w sytuacjach gdy giełdowa spółka przejmuje istotne aktywa od głównego akcjonariusza. Publikowane w takich sytuacjach wyceny często sugerują istnienie okazji inwestycyjnych bo sugerują, że spółka przejmuje niezwykle atrakcyjne albo perspektywiczne aktywa. Giełdowa historia wskazuje jednak, że biznesowa rzeczywistość regularnie weryfikuje wspomniane wyceny.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A wystarczyło w swoi czasie popytać co o tym "przedsięwzięciu" sądzą ludzie z branży.

Bardzo wartosciowy artykul. Podziekowania dla autora.