Nasdaq ma za sobą najgorszy start roku (do końca kwietnia) w historii. WIG20 ma za sobą 11 kolejnych sesji, w których zamyka się niżej niż się otworzył. W tym otoczeniu rynkowym coraz więcej inwestorów zastanawia się na jakim poziomie może się skończyć trwający trend spadkowy.

W pytaniu „gdzie może być dno” nie zawsze chodzi o wyznaczenie punktu zwrotnego na rynku a więc o wyznaczenie miejsca zamknięcia (krótkich) czy otwarcia (długich) pozycji. Wielu inwestorów zadaje to pytanie bo zastanawia się czy ma odpowiedni poziom ekspozycji na ryzyko. Zastanawiają się gdzie może być dno bo próbują ustalić czy będą w stanie utrzymać swojej obecne pozycje w portfelu do czasu i w trakcie formowania się dołka bessy.

Zbudowanie portfela w taki sposób by silne rynkowe obsunięcie nie zmusiło inwestora do kapitulacji lub nieplanowanego, panicznego redukowania pozycji to jeden z podstawowych problemów inwestorów długoterminowych.

Regularnie podkreślam, że inwestorzy mają tendencję do niedoszacowywania zasięgu ruchów rynkowych. Ja mam tę tendencję i to mimo tego, że staram się za każdym razem „brać poprawkę” na to, że mam tę tendencję.

Moim zdanie Mercator idealnie ilustruje ten problem. W II kwartale 2020 było już jasne, że producent rękawic z dużą dźwignią operacyjną będzie wielkim beneficjentem nagłego, pandemicznego wzrostu cen rękawic. Ale nawet świadomi tego inwestorzy nie przypuszczali, że związany z tym trend wzrostowy zakończy się na poziomie kapitalizacji rynkowej 75 razy wyższej niż wartość z początku 2020 roku. Pod koniec 2020 roku wielu inwestorów zrozumiało też, że rynek rękawic relatywnie szybko wróci do warunków przed-pandemicznych, a wraz z tym marże Mercatora. Ale nawet świadomi tego inwestorzy nie przypuszczali, że kurs spółki zrobi 90% obsunięcie w kilkanaście miesięcy i zatrzyma się na poziomie, na którym kapitalizacja rynkowa zbliżyła się do wartości gotówki w kasie spółki.

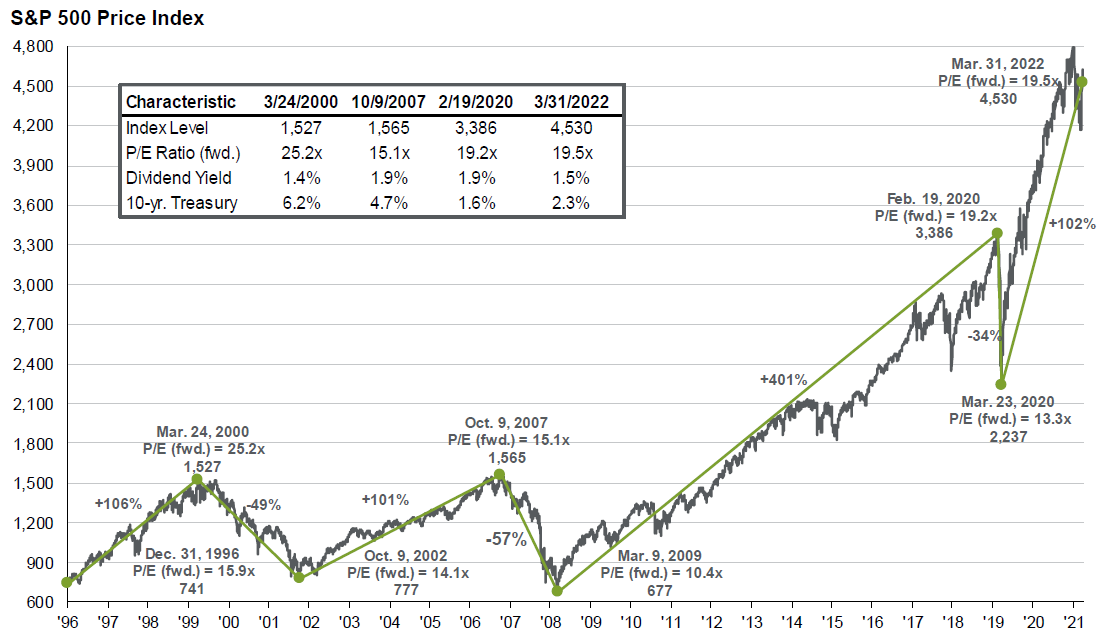

W raporcie JP Morgan Guide to the Markets (na II kwartał 2022 roku) znajdują się dane pozwalające zrobić prosty eksperyment myślowy, proste obliczenia na kopercie/serwetce. Jeden ze slajdów pokazuje obsunięcia S&P500 w ostatnim ćwierćwieczu i poziom wskaźnika C/Z (dla przyszłych zysków), na którym się zakończyły. W 2002, 2009 i 2020 spadki kończyły na poziomach C/Z:

- 14,1

- 10,4

- 13,3

Inny slajd pokazuje skalę obsunięć zysków spółek z S&P500 w trakcie recesji w USA, które tworzyły gospodarcze tło dla tych obsunięć. Było to odpowiednio 31%, 40% i 22%. Znamy prognozy zysków spółek z S&P500 na 2022 i 2023 roku więc możemy zrobić proste obliczenia.

Za JP Morgan

Chciałbym podkreślić dwie rzeczy. Po pierwsze, nie są to żadne prognozy tego co stanie się na amerykańskim rynku akcyjnym. Nie tworzę takich prognoz bo moje podejście inwestycyjne tego nie wymaga. Po drugie, nie jest to próba wyznaczenia ekstremalnego czarnego scenariusza. Czarny scenariusz zawsze może być bardziej ekstremalny niż wynika to z analizy danych historycznych. Inwestorzy w polskich obligacjach skarbowych przekonują się o tym w ostatnim czasie.

Jeśli weźmiemy średnie wartości wskaźnika C/Z i spadku zysków to otrzymamy poziom 1950 punktów. Dla wielu inwestorów wartość ta wyda się zatrważająco niska. To w końcu kolejne 50% obsunięcie od obecnych poziomów. Jest to teoretyczny poziom S&P500 przy recesji z 20% spadkiem zysków spółek i „zdołowanym” wskaźnikiem C/Z na poziomie 12,6. Nawet w „specyficznym” okresie ostatnich 25 lat nie są to założenia ekstremalne dla dołka dużej bessy.

Można oczywiście zrobić na kopercie matryce z kilkoma punktami danych. Nie pokazuję jej by nie nadawać temu prostemu ćwiczeniu zbyt dużej wagi. Najniższa wartość w tej matrycy to 1404 a najwyższa to 2474. Takie wartości otrzymujemy przy założeniu, że obecny dołek bessy na amerykańskim rynku akcyjnym przypominać będzie inne dołki bessy z ostatnich 25 lat.

Celem powyższego ćwiczenia było oswojenie inwestorów z ideą, że nawet jeśli na rynku amerykańskim wystąpią bardzo duże spadki to będą się mieścić w granicach tego co działo się w czasie rynków niedźwiedzia w ostatnim ćwierćwieczu. Jeszcze raz podkreślę, że nie sugeruję, nie prognozuję, że rynek akcyjny w USA jest w trakcie dużej bessy, że wspomniane wyżej spadki muszą nastąpić. Po prostu tego nie wiem. Sugeruję, że gdyby takie spadki miały miejsce to z punktu widzenia historii rynku akcyjnego nie stałoby się nic nadzwyczajnego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.