Nie ma powodu by ignorować fakt, że wydarzenia ostatnich dwóch tygodni uświadomiły milionom ludzi, zwłaszcza w Europie Centralnej, że życie w Europie w XXI wieku nie zawiera gwarancji, że spędzi się je relatywnie bezpiecznie i w relatywnym dobrobycie.

Dla wielu ludzi, także tych twardo stąpających po ziemi, historia, która miała skończyć się trzy dekady temu pojawiła się w ich życiu na nowo.

Sentyment ten przeniknął także do komentarzy i analiz rynkowych. Ekstremalnym przykładem tego zjawiska jest raport BCA Research, którego podsumowanie stało się hitem w inwestycyjnych mediach społecznościowych: Ryzyko Armagedonu istotnie wzrosło. Zachowaj bycze nastawienie do rynku akcyjnego w rocznym horyzoncie.

Z moich obserwacji wynika, że wielu inwestorów obserwuje rynki finansowe w celu znalezienia sygnałów wskazujących na wzrost geopolitycznego ryzyka. Robi to często w kontekście przygotowań do decyzji finansowych na wyższym poziome niż samo inwestowanie na rynku akcyjnym: na przykład w kontekście decyzji o zwiększeniu dywersyfikacji geograficznej. Nie ukrywam, że czasem sam wpadam w tę pułapkę.

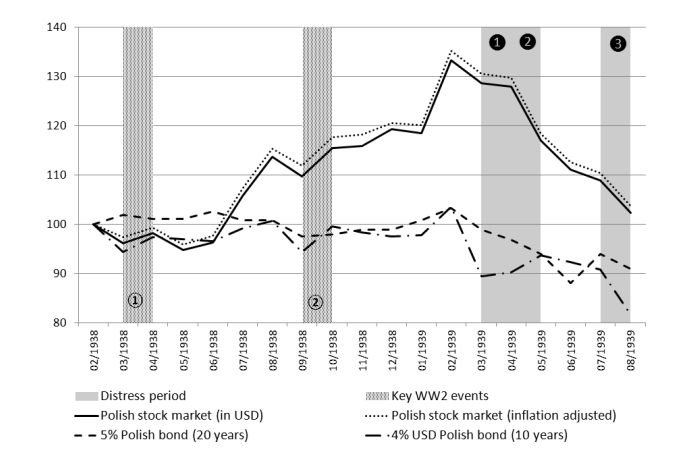

Dlatego z zainteresowaniem przeczytałem badanie, które tydzień temu pojawiło się w zestawie lektur z historii rynków finansowych, który przygotował Jamie Catherwood. Badanie nosi tytuł Rynki finansowe w obliczu apokalipsy. Autorzy zbadali zachowanie czterech rynków finansowych (rynku akcji i rynku obligacji) w okresie bezpośrednio poprzedzającym wybuch II wojny światowej i tam gdzie rynki przetrwały w trakcie II wojny światowej. Myślę, że temu, że jednym z autorów jest Jedrzej Pawel Bialkowski (drugim jest Ehud Ronn) zawdzięczamy fakt, że jednym ze zbadanych rynków finansowych w przededniu „apokalipsy” jest rynek polski. Polska obok Francji jest przykładem rynku, który nie przetrwał monstrualnego geopolitycznego szoku (w przypadku Polski na odrodzenie rynku finansowego trzeba było czekać 60 lat!) w postaci wybuchu II wojny światowej. Wielka Brytania i Szwecja są przykładami rynków, które szok przetrwały.

Zgodnie z zasadą, że wykres jest wart więcej niż 1000 słów zobaczmy kluczowe zestawienie dla rynku polskiego ze wspomnianego badania.

Za Jedrzej Pawel Bialkowski i Ehud Ronn

Wykres pokazuje notowania rynku akcyjnego i kluczowych obligacji skarbowych od lutego 1938 roku do… końca, czyli sierpnia 1939 roku. Zauważymy na nim dwie rzeczy: po pierwsze od lutego 1938 do lutego 1939 rynek akcyjny w Polsce zaliczył całkiem okazały rajd. Od momentu ewidentnego psucia sytuacji geopolitycznej (wypowiedzenie przez hitlerowskie Niemcy paktu o nieagresji i udzielenie gwarancji przez Wielką Brytanię) korekta ledwie przekroczyła 20%.

Całkiem niewiele jak na rynek, który z dnia na dzień przestał istnieć i odrodził się dopiero 62 lata później.

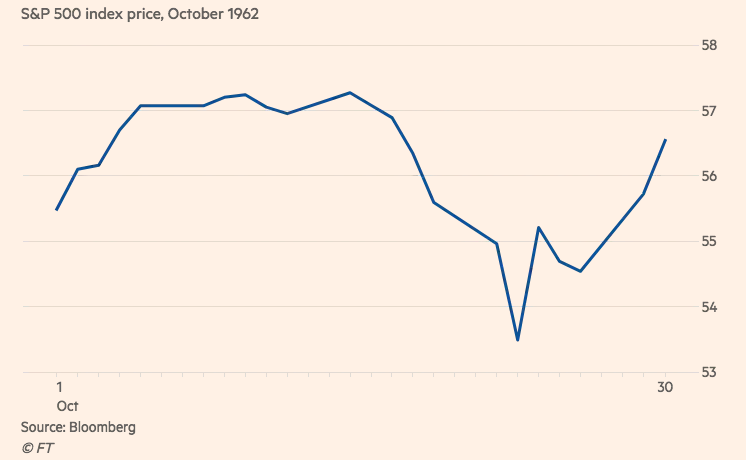

Morgan Housel podał fascynującą anegdotę z lat sześćdziesiątych, z epicentrum kryzysu kubańskiego. Sekretarz Obrony Robert McNamara opuścił pewnego dnia ważne spotkanie w Pentagonie. W swoim pamiętniku napisał, że był wtedy piękny jesienny wieczór i chciał wyjść na spacer by się nim nacieszyć bo był szczerze przekonany, że nie będzie już miał takiej okazji w swoim życiu. Można zakładać, że niewielu było wtedy ludzi, którzy mogli lepiej ocenić skalę zagrożenia od McNamary.

Jeśli popatrzmy na wykres S&P 500 z października 1962 roku to nie znajdziemy tam nic wskazującego na to, że był to okres, w którym amerykański Sekretarz Obrony organizował sobie ostatni jesienny spacer przed totalną wojną nuklearną:

Za Financial Times

Myślę, że traktowanie rynków finansowych, w tym rynku akcyjnego, jako geopolitycznej wyroczni w czasie rzeczywistym pokazującej poziom ryzyka politycznego czy geopolitycznego jest błędem. Jest przecenianiem roli rynku akcyjnego i zbiorowych umiejętności jego uczestników. Inwestorzy na rynku akcyjnym nie mają istotnej przewagi informacyjnej w kwestii oceny sytuacji politycznej i militarnej. Należy także zakładać, że podobnie jak inni ludzie w codziennym życiu popełniać będą błędy w ocenie zagrożenia generowanego przez wydarzenia o dużych konsekwencjach i niskim prawdopodobieństwie.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.