Pod koniec ubiegłego tygodnia na portalu LinkedIn uczestniczyłem w ciekawej wymianie zdań. Jeden z autorów postawił tezę, że inwestowanie w akcje spółki nieruchomościowej powinno być w długim terminie znacznie bardziej atrakcyjne, niż kupno mieszkania/mieszkań wybudowanych przez taką firmę i korzystanie z dochodów z najmu.

Jako dowód przedstawił wykres spółki Dom Development z ostatnich 10 lat wraz z wartościami wypłaconych dywidend, żeby przekonać, że to właśnie taka inwestycja, a nie inwestowanie w nieruchomości to prawdziwy dochód pasywny.

Gdy spojrzymy zarówno na coroczne wartości dywidend (niemal przez cały ten okres rosnące), jak i kurs akcji możemy mieć przekonanie, że autor ma zdecydowaną rację.

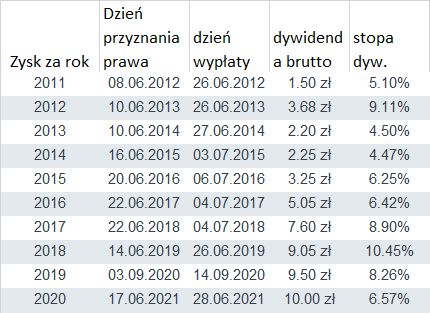

Wartości wypłacanych dywidend:

Oryginalnie post autora był równocześnie wyzwaniem dla zwolenników inwestowania w nieruchomości.

Z przyjemnością uścisnę dłoń, złożę gratulacje i zaproszę na kolację osobę, która w dowolnym dniu z tych dziesięciu lat kupiła za gotówkę mieszkanie od DD zamiast kupić akcje DD i osiągnęła do dzisiaj wyższy dochód z najmu tego mieszkania niż z dywidendy DD a wartość tego mieszkania wzrosła bardziej niż wartość kupionego za tą samą kwotę, tego samego dnia pakietu akcji DD.

Podpowiem, wyższy zwrot dało kupno akcji dewelopera niż mieszkania od niego. Uważasz inaczej? Pokaż mi cyfry proszę.

W całej dyskusji niestety nie pojawili się chętni, żeby skonfrontować się z tym wyzwaniem. Ja osobiście nie mam pojęcia o inwestowaniu w nieruchomości, ale postanowiłem wziąć udział w tej dyskusji z jednego powodu. Gdy tylko widzę pięknie rosnące wykresy, korci mnie żeby zajrzeć z innej perspektywy, poszukać tego, czego świadomie lub nieświadomie nie zamieścił autor.

W przypadku tej konkretnej spółki było to o tyle łatwe, że mgliście pamiętałem początki notowań Dom Development i że nie był to świat z marzeń inwestorów. No chyba, że z sennych koszmarów.

Oczywiście na pierwszy rzut oka wszystko wygląda atrakcyjnie – dekada w inwestowaniu, to nie tylko dość długo, by w miarę rzetelnie pokazać wyniki z jakiejś inwestycji (przynajmniej jeden cykl hossa-bessa), ale również jest to typowy „okrągły” okres do porównań. Jednak zerknięcie na wykres Dom Development od początku notowań, w perspektywie piętnastoletniej (też „ładny i okrągły” okres) sprawia, że mówimy sobie „ups”.

Pozwoliłem sobie więc zadać to pytanie autorowi posta, czemu dobrał tak wygodnie pasujący do jego tezy okres. Autor uznał jednak, że mimo tego początkowego spadku – nie zmienia to jego nastawienia, właśnie z racji dochodów z dywidend i zaproponował, abym zweryfikował swoją krytyczną tezę przy pomocy symulacji.

Inwestor kupuje za tą samą kwotę akcje DD w IPO i po otrzymaniu co roku dywidendy (po belce) reinwestuje ja od razu kupując za całość akcje DD ( uśrednia cenę w czasie, zwiększając liczbę posiadanych akcji i korzystając z procentu składanego przy kolejnych płatnościach dywidendy ) versus Inwestor w tym samym dniu kupuje od DD mieszkanie, wykańcza je, wynajmuje i akumuluje czynsz do czasu gdy uzbiera kwotę, za którą może kupić kolejne mieszkanie od DD (min 25m kwadratowych) z uwzględnieniem kosztów pustostanu, remontu, ubezpieczenia, podatku, kosztu pracy poświęconego na utrzymanie nieruchomości w najmie i rezerw na nieprzewidziane wypadki.

Po raz kolejny podkreślę, że na rynku nieruchomości się nie znam i brakowało mi w tej dyskusji krytycznego specjalisty od tego rynku – krytycznego nie wobec autora, tylko wobec hurraoptymistycznych haseł o wyjątkowości i cudowności rynku nieruchomości.

Postanowiłem jednak podjąć rękawicę jeśli chodzi o rynek akcji. Lubię, gdy liczby (nawet w symulacjach) odpowiadają na nasze założenia i hipotezy. Tak właśnie wygląda rzetelne testowanie koncepcji inwestycyjnych. Co więcej, często jest tak, że nasze początkowe intuicje niestety przegrywają z wynikami testów i symulacji, o czym doskonale wiedzą twórcy systemów transakcyjnych.

Rękawica podjęta. Zadanie ciekawe – czy inwestycja w ofercie publicznej w akcje Dom Development w perspektywie piętnastoletniej była atrakcyjna i sensowna.

W prospekcie inwestycyjnym związany z wprowadzaniem akcji na GPW spółka tak napisała o swojej polityce dywidendowej.

Począwszy od roku 2007 Spółka planuje wypłacać dywidendę w wysokości 15% skonsolidowanego zysku netto. Nie istnieją ograniczenia w wypłacie dywidendy poza wynikającymi z przepisów prawa.

Można więc przyjąć, że potencjalny inwestor wierzący we wzrost zysków firmy mógłby uznać taki plan za atrakcyjny.

Cofamy się w czasie i inwestujemy. Powiedzmy 500 tys. złotych. W 2006 roku można było za taką kwotę kupić atrakcyjne mieszkanie, nie tylko w stolicy, ale w wielu dużych miastach Polski.

Akcje Dom Development były w ofercie publicznej oferowane po 85 zł, czyli moglibyśmy kupić 5 880 akcji. Tu pojawia się pierwszy problem z symulacjami, nie uwzględniającymi warunków brzegowych. Te zaś były niesłychanie niekorzystne dla chętnych do uczestniczenia w IPO. Stopa redukcji zapisów dla inwestorów indywidualnych wyniosła 97,95%, co oznacza, że nasza potencjalne inwestycja miałaby wartość ok. 10 tys. złotych. W warunkach warszawskich nie wystarczyłoby wówczas na dwa metry kwadratowe mieszkania.

Nasz inwestor jest jednak zdeterminowany i przekonany, że jego inwestycja ma sens i postanawia kupić akcje podczas debiutu. W symulacji na potrzeby dyskusji założyłem, że kupujemy całość podczas debiutu, teraz jednak zróbmy tak, że część akcji kupujemy podczas IPO (120 sztuk), resztę zaś po cenie zamknięcia podczas debiutu. To cena w środku rozpiętości notowań tego dnia, więc można uznać, że były kupowane średnio po tej cenie, która wyniosła 121,50 zł.

We wszystkich obliczeniach pominę koszty prowizji.

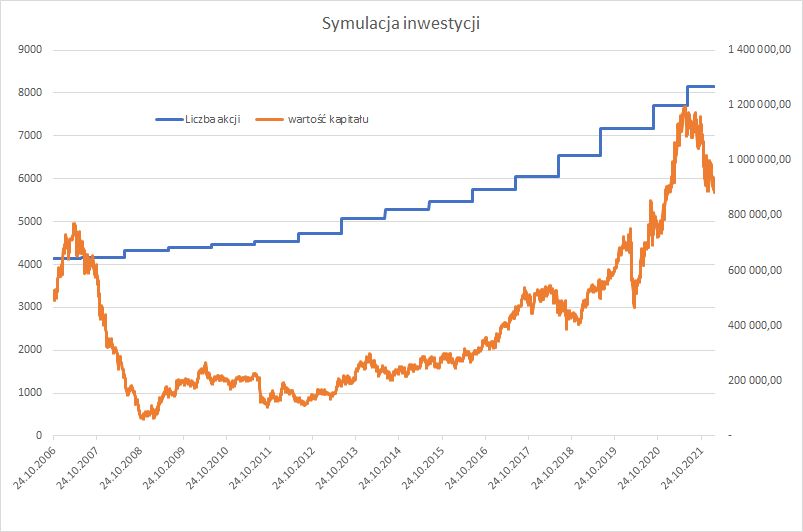

Mamy więc 4150 akcji i już podczas debiutu, niewielki zysk z naszej całej pół milionowej inwestycji, dzięki drobnostce kupionej podczas IPO.

Na wykresie poniżej zamieszczam wynik tej symulacji. Trzymamy akcje. Co roku dzień po przyznaniu dywidendy, kupujemy akcje (bez ułamkowych części).

Po piętnastu latach inwestycji, do dziś mamy zysk w wysokości 76,5%. Średniorocznie daje to mniej niż 4%. W szczycie nasze aktywa wynosiły 1,19 mln złotych, co oznacza, że zysk maksymalny był 139%.

Oczywiście najważniejsze na wykresie dzieje się w jego trakcie. Nasza inwestycja przyniosła zwrot w 2017 roku. PO DZIESIĘCIU LATACH!

Jestem sceptykiem jeśli chodzi o wszelkie inwestowanie w stylu „kup i trzymaj”, „pasywny dochód” ze względu na najsłabszy element tej układanki, jakim jest inwestor. Nikt mnie nie przekona, że większość posiadaczy takiej inwestycji dotrwałaby z nią przez dziesięć lat. Część zamknęłaby ją już podczas pierwszego zjazdu, który doprowadził do tego, że była ona warta 69 tys. złotych! Obsunięcie kapitału rzędu 87% – przykro mi. To wygląda dobrze tylko na wykresach i stwierdzeniach amatorów „wystarczyło poczekać by mieć zysk”.

Część, sfrustrowana stagnacją w latach 2009-2016 zamknęłaby wówczas z około pięćdziesięcioprocentową stratą, ciesząc się, że tyle odzyskała. Część, gdy tylko ich kapitał wyszedł na „zero” oddałaby z ulgą mówiąc sobie „nigdy więcej pasywnego dochodu”. Zwłaszcza, że okres 2017-2020 to ciągłe wahania wokół początkowej wartości kapitału, co włączałoby automatycznie lęk przed powrotem do strat. Naprawdę nieliczni, którzy wytrzymali 15 lat mogliby mówić „kup i trzymaj” to najlepsza z możliwych strategii, patrząc z żalem na inne atrakcyjne inwestycje w tym okresie i włączając mnóstwo mechanizmów obronnych, żeby zredukować ten żal.

Na koniec tych rozważań jeszcze kilka uwag do realności takich symulacji. Na koniec inwestycji nasz inwestor posiadałby 8154 akcje. Średni DZIENNY obrót od początku 2022 roku to 4850 akcji.

W 2015 liczba akcji do kupna po wypłacie dywidendy to 186 sztuk. Wolumen obrotów na kolejnych sesjach wynosił: 319, 230, 82 sztuki. W kolejnych latach liczba akcji do kupna po wypłacie dywidendy stanowiła znaczącą część dziennego obrotu.

Jedno z powiedzonek słynnego baseballisty Yogi Berra brzmi „w teorii praktyka działa, w praktyce raczej nie”. I tak jest właśnie z symulacjami dotyczącymi długoterminowego inwestowania oraz częstymi wówczas hasłami o procencie składanym, wzroście wykładniczym itp.

W roku, w którym debiutował Dom Development na giełdzie, rynki były tak rozgrzane, że zwykła logika przestawała mieć znaczenie (co oczywiście na giełdzie nie jest takie rzadkie). Wówczas Roman Karkosik w wywiadzie dla Forbesa zasugerował szybkie dojście i prześcignięcie majątku Warrena Buffetta, rosnąc po 100 procent rocznie. Wówczas jego majątek wyceniano na 6 mld PLN. No cóż, mija 15 lat i Karkosik nie znalazł się w pierwszej setce stu najbogatszych Forbes z 2021. Jego majątek wycenia się dziś na mniej niż 2 mld.

Taka jest właśnie wartość planów i symulacji długoterminowych bazujących na wyjątkowo dobrych okresach. Całkiem niedawno pisałem swoją opinię o bestsellerze „Od dobrego do wielkiego”, której autor Jim Collins próbował odnaleźć cechy charakterystyczne wybitnych firm. Książka cieszy się ogromny powodzeniem w Polsce oraz na świecie, pełna jest niesłychanie chwytliwych i inspirujących haseł.

Niestety zastosowana w niej metodologa oraz „dobór” przykładów jest tylko złudą i banieczką. Tam zastosowano przekonujący – piętnastoletni – okres do badań. Wszystko wyglądało niemal tak cudownie, jak na symulacji mojego dyskutanta z LinkedIn. Jednak minęło kolejne 15 lat od wydania książki, rynek powiedział sprawdzam i … niestety teza nie obroniła się w najmniejszym stopniu.

Stara prawda pozostaje w mocy – jeśli coś wygląda zbyt pięknie, żeby było prawdą, to prawdopodobnie nią nie jest.

[Photo by Jon Tyson on Unsplash]

3 Komentarzy

Skomentuj Victor Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No i do tego zakupione mieszkanie pozostanie choćby po upadłości DD. Inaczej z akcjami….;)

Za to możesz mieć problem z odzyskaniem mieszkania gdy lokator nie płaci.

Ciekawe jaki bylby wynik gdyby inwestor kupil na poczatku to mieszkanie za 500k, a potem wszystkie zyski z najmu co miesiac inwestowal w akcje DD (+coroczne dywidendy)?