Zamieszanie wokół Joe Rogana osiągnęło taki poziom, że temat, za sprawą Grzegorza Zalewskiego, dotarł na platformę blogów inwestycyjnych na niewielkim rynku finansowym.

Od tekstu Grzegorza pojawił się kolejny wątek w tej historii, którym jest użycie przez Rogana tzw. N-word w odcinkach podcastu opublikowanych wiele lat temu (Rogan używał tego słowa w ramach cytatu ale nie ma to znaczenia w USA). Na portalu CNN znalazłem tekst, który argumentuje, że to co zrobił Rogan i broniący go ludzie jest porównywalne z atakiem na amerykański Kapitol przez tłum zwolenników Donalda Trumpa 6 stycznia 2021 roku.

Joe Rogan jest podcasterem i osobowością internetową. Jego podcast przyciąga przeciętnie 11 mln słuchaczy. Wieloletnia umowa, którą podpisał z firmą streamingową Spotify wyceniana jest na ponad 100 mln dolarów. To właśnie przez związek Rogana ze Spotify i bezpośredni wpływ zamieszania wokół Rogana na biznes Spotify i jej kurs giełdowy możemy traktować podcast Rogana jako w pełni akceptowalny temat na blog inwestycyjny.

Dziś jednak nie chciałem pisać o tym, że barwne, mające skłonność do wzbudzania kontrowersji osobowości mogą być jednocześnie błogosławieństwem i przekleństwem dla giełdowych spółek, z którymi są związane. Czy to jako założyciele i prezesi czy to jako flagowi reprezentanci i publiczne twarze.

Chciałbym zwrócić uwagę na nowy krajobraz medialny, który się tworzy na naszych oczach i nowe gwiazdy, które się w nim pojawiają. Inspiracją do poruszenia tego tematu jest dysonans pomiędzy realnymi zasięgami, popularnością „nowych mediów” i ich gwiazd a sporymi pokładami lekceważenia, które wzbudzają u ludzi, także inwestorów, przyzwyczajonych do starych, tradycyjnych mediów.

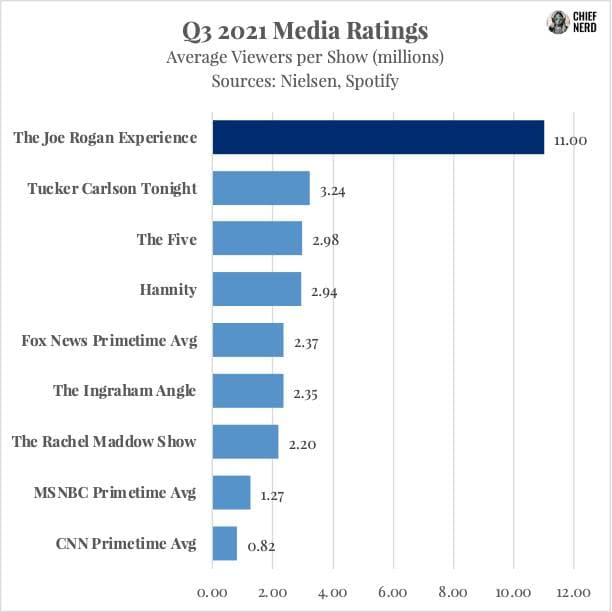

Jack Raines zamieścił w tekście o problemach tradycyjnych mediów wykres porównujący zasięgi Rogana z zasięgami programów społeczno-politycznych z tradycyjnych mediów:

Za Jack Raines

Myślę, że to zestawienie jest trochę naciągane. Być może lepszą grupą porównawczą dla podcastu Joe Rogana byłyby programy typu „late night talk shows”. Jednak zestawienie dobrze ilustruje fenomen, który chcę podkreślić. Zasięgi gwiazd „nowych mediów” – podcasterów, youtuberów, streamerów – często pozostawiają daleko w tyle popularność tradycyjnych mediów.

Jednocześnie zarówno w tradycyjnych mediach, jak i wśród ludzi polegających na tradycyjnych mediach jako źródle rozrywki i informacji panuje poczucie lekceważenia wobec nowych mediów. Unaocznieniem tego nastawienia może być używanie słowa youtuber niemal jako epitetu.

Chciałbym przy tym zwrócić uwagę, że nie jestem typowym użytkownikiem nowych mediów, na pewno nie jest to „mój świat” jak to ma miejsce w przypadku osób o dekadę lub dwie dekady młodszych.

Rozwój nowych mediów ma kolosalne znaczenie w kontekście kształtowania się dyskusji publicznej i pewnie odgrywać będzie coraz większą rolę w politycznych sukcesach i porażkach. Uświadomienie sobie tego jak realnym zagrożeniem nowi gracze są dla tradycyjnych mediów pozwala zrozumieć zapiekłość i determinację z jaką tradycyjne media atakują nowe media.

Moim zdaniem istnieją też bezpośrednie konsekwencje inwestycyjne wykraczające poza rynkowe konsekwencje zjadania reklamowego tortu tradycyjnych mediów przez nowe media. Mam na myśli fakt, że inwestorzy na własną odpowiedzialność mogą lekceważyć zasięgi gwiazd nowych mediów rozpoczynających współpracę ze spółkami giełdowymi lub inicjujących zaangażowanie kapitałowe w spółki giełdowe.

Warto w tym miejscu podkreślić, że gwiazdy nowych mediów mają inne, wydaje się, że bardziej luźne, podejście do idei konfliktu interesów w przypadku współpracy reklamowej i swoich decyzji inwestycyjnych. Oznacza to, że istnieje większa szansa, że będą bezpośrednio wpływać na swoich fanów, na przykład by pieniądze fanów podążały za inwestycjami kapitałowymi gwiazdy nowych mediów.

Nie może być zaskoczeniem fakt, że w przypadku mniejszych spółek, o mniejszej płynności przynajmniej krótkoterminowy efekt takich działań może być znaczny w kontekście kursu giełdowego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.