Czy warto kupić akcje spółek, które ogłosiły splity? A jeśli tak, to w którym momencie?

Mamy świeży przykład, jeszcze w trakcie gry, który pokazuje, co można wycisnąć z tego rodzaju zdarzenia jak podział akcji. Chodzi oczywiście o spółkę Google, a w zasadzie po rebrandingu jest to Alphabet (Class A).

Oto 1 lutego 2022 po sesji spółka podawała wyniki finansowe za 4 kwartał 2021 i przy okazji poinformowała, że planuje przeprowadzić split akcji w stosunku 20:1, czyli każda akcja o wartość dziś ok 2800 $ zostanie podzielona na 20 mniejszych, o wartości 140 $ każda. Kurs momentalnie wzbił się w górę o 7%, a w ciągu kolejnych godzin rósł nawet o 11%. Posiadacze papierów po sesji 1 lipca staną się posiadaczami 20 mniejszych akcji (przydzielonych po 2 tygodniach).

Pytanie jakie się pojawia: czy pomimo takiego gwałtownego skoku ceny po ogłoszeniu nadal da się zarobić? Tym bardziej, że kurs po kilku sesjach wrócił do poziomu sprzed ogłoszenia tej wiadomości, a więc okazja inwestycyjna jeszcze się wzmacnia.

Operacja tego typu jak podział akcji zawiera w sobie pewną „obietnicę” wyższych zwrotów posiadaczy papierów w przyszłości. Kilka pozytywów związanych ze splitem to:

– sięgnięcie po poprawienie płynności i atrakcyjności spółki,

– udostępnienie akcji większej ilości chętnym, nie zawsze bowiem z powodu dużego nominału da się kupić tego typu molochy do portfela (przykład to nasz LPP),

– szum marketingowy, przyciągniecie uwagi rynków i analityków, ściągnięcie inwestorów zainteresowanych potencjalnymi zyskami z takiej operacji, w tym spekulantów,

– wyższe, choćby krótkoterminowe zwroty z inwestycji w najbliższej przyszłości, co sugerują dane statystyczne z przeszłych splitów, o czym właśnie poniżej.

Mamy jeszcze w pamięci 2 bardzo udane splity gigantów z tej samej ligi, czyli Tesli i Apple w 2020 roku. Dla Apple był to już 5 split, a historia ich w tym przypadku oraz zwroty w okresie roku wyglądają tak oto na tle indeksu S&P500:

Spójrzmy na wykres Apple, żeby zobaczyć jak układały się notowania od ogłoszenia do splitu w 2020 roku i potem, z tym, że kursy nominalne są już po-splitowe, gdyż sam wykres został dopasowany o podział:

Ogłoszenie podziału 30 lipca po sesji, więc była luka i wzrost na sesji tego dnia, sam podział po sesji 24 sierpnia, pierwsze notowanie po splicie 31 sierpnia.

Raczej trudno wbić się na rynek z kupnem po dobrej cenie w momencie ogłaszania splitu, gdyż gwałtowność zmian kursu uniemożliwia to śmiertelnikom. W USA przede wszystkim ruch przejmują w takim momencie algorytmy kupujące. Ale jak widać i potem można było jeszcze na ucztę się załapać, jeśli nie przez kupno po wyższej cenie na sesji po ogłoszeniu, to choćby przez kupowanie dołków. Na Google trafia się właśnie taka „okazja” dołkowa.

Faktem jest jednak, że Apple to diamencik na giełdzie i pewnie bez splitów osiągnął by ponadprzeciętne stopy zwrotu w notowaniach. Trzeba więc spojrzeć szerzej na cały rynek

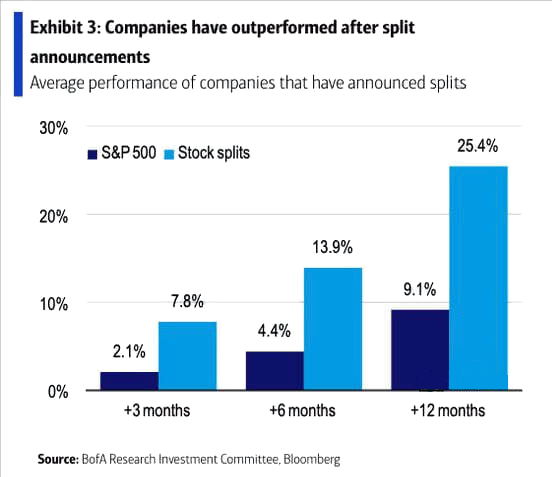

Poniższy wykres sporządzony został przez Bank of America. Pokazuje średnie zmiany spółek robiących splity w okresie 3, 6 i 12 miesięcy od OGŁOSZENIA splitu (jasno niebieskie) na tle zmian indeksu S&P500 w tym samym czasie:

Jak widać zmiany są istotne, ale nie ma tutaj rozgraniczenia na okres przed splitem i po dokonaniu splitu, liczona jest całość od samego ogłoszenia. To wszystko jednak tylko średnie, w pojedynczych przypadkach spółki mogą zachować się skrajnie odmiennie.

Przejrzałem też prace naukowe i badania statystyczne, które mogłyby podpowiedzieć nieco więcej o zyskowności czy innych korzyściach splitów w sposób oparty na dowodach. Oto kilka tipów:

1. David Ikenberry z Uniwersytetu of Illinois na podstawie badań 1000 spółek ze splitami wyliczył w 2003 r., że zyskują one 8% więcej niż indeks w pierwszym roku po splicie i 12% więcej w przeciągu 3 lat po splicie.

2. W badaniu dla GPW, Fiszeder i Mstowska obliczyli, że stopy zwrotu przed samym faktem splitu są dodatnie, po nim ujemne. Pozwala to w okresie przedsplitowym zgarnąć dodatkowe zyski

3. W innej pracy Kalay i Kronlund potwierdzają, że ogłoszenia splitów faktycznie pozwalają na wyższe niż średnie stopy zwrotu w USA. Dodatkowo odkryli, że analitycy splitowanym spółkom podwyższają oczekiwane zyski na akcję (EPS). I jest to uzasadnione, ponieważ statystyki pokazują, że rzeczywiście zyski firm splitowanych rosną szybciej przez kolejne 2 lata niż bez splitu. Ogłoszenie splitu uzasadnienie przyciąga więc uwagę inwestorów i ich inwestycję w daną spółkę

4. W jeszcze jednym badaniu Lei i Shrestha udowadniają, że split wcale nie poprawiał płynności, lecz działo się wręcz przeciwnie. Przez to rosną koszty transakcyjne.

Udział w tych zdarzeniach w systematyczny sposób może być jak widać źródłem dodatkowych zysków.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.