Racjonalnie myślący osobnicy szybko przyznają, że prawdopodobieństwo wyrzucenia siódemki kośćmi do gry w żaden sposób nie zależy od wysiłków rzucającego. O wiele trudniej jest wszakże wyobrazić sobie, że wyniki menedżerów mogą być w znaczącym stopniu dziełem przypadku. Niełatwo pozbyć się myśli, że jakoś tam korzystają ze swoich intensywnych studiów nad trendami gospodarczymi i historycznymi zmianami cen. Mean Market and Lizard Brains, Terry Burnham

Prognozowanie nie jest łatwe. Albo może inaczej. Jest bardzo łatwe, co nie oznacza, że udaje się skutecznie prognozować, zarówno zdarzenia polityczne, gospodarcze, finansowe czy socjologiczne. Oczywiście współczesny świat nie ustaje w prognozach, projekcjach i szacunkach, bo z jednej strony daje to nam poczucie pewnej kontroli (a to dla człowieka jest niezmiernie ważne), z drugiej zaś pozwala podejmować różnego rodzaju ryzyka.

Naturalnie rozsądny prognozujący wie, że wszelkie projekcje i przewidywania to kwestia prawdopodobieństw. Dodatkowo powinien mieć świadomość, że im dokładniejszą prognozę zaprezentuje, tym większa jest szansa, że owa prognoza okaże się całkowicie chybiona. Jeśli ktoś próbuje mnie przekonać, że na podstawie wyrafinowanych modeli matematyczno-statystycznych wyliczył, że indeks WIG20 na koniec roku osiągnie wartość 2645,3456 pkt to oczywiście może mi zaimponować. Ale zdecydowanie więcej uwagi poświęcę na analizę argumentów tego, kto powie mi, że szacuje, że z dużym prawdopodobieństwem WIG20 znajdzie się w przedziale 2600-2800. A do tego da kilka zastrzeżeń, związanych z koniecznością korygowania stanowiska, w zależności od tego, jak zmienia się sytuacja.

Oczywiście w biznesie rozrywkowym, jakim są medialne wypowiedzi i komentarze, ten pierwszy przykład jest znacznie bardziej atrakcyjny. Konkretny, wypowiedziany z dużą pewnością siebie, prawdopodobnie poparty precyzyjnymi i logicznymi wywodami. Ten drugi asekurant, jakiś taki za mało wyrazisty.

O problemach z prognozowaniem pisze fantastycznie Nat Silver w książce Sygnał i szum oraz Philip Tetlock wraz z Danem Gardnerem w Superprognozowaniu. W obu tych książkach autorzy nie mówią „nie prognozujcie, to nie ma sensu” tylko pokazują, jak mądrze (i skutecznie) podejść do kwestii prognozowania wydarzeń w złożonym systemie, jakim jest świat wokół nas.

W jeszcze gorszej sytuacji prognostycznej znajdują się wszyscy Ci, którzy w swoich „modelach” prognostycznych muszą uwzględnić czynniki pozamerytoryczne – dobro firmy, przekonania polityczne, własne wcześniejszej nastawienie (i niezdolność do przyznania się do błędu). Za nieuwzględnienie tego typu elementów zapłacił stanowiskiem analityk jednego z naszych rodzimych funduszy kilkanaście lat temu. Analityk pozwolił sobie na pesymistyczne prognozy dotyczące rynku akcji, co jak się okazało nie było zgodne z przekazem firmowym (oraz ogólną euforią na rynku). Inny zarządzający Robert Nejman powiedział wówczas w wywiadzie (bodaj dla Parkietu), że źle się dzieje, gdy za zarządzanie biorą się działy marketingu.

W najprostszym ujęciu – genialni prognozujący pojawiają się na rynkach, wówczas gdy mamy do czynienia z długimi trwałymi trendami. Wówczas bardzo łatwo jest prognozować, że trend dalej będzie trwał, o czym pisałem niedawno (Mrugaj, mrugaj, gwiazdko ma). Przewidywanie zmiany trendu specjalistom, konsekwentnie się nie udaje (Prognozy, czy postgnozy) dlatego tak mocno zwracamy uwagę na tych, którzy wbrew opinii większości „trafili” z jakąś istotną prognozą.

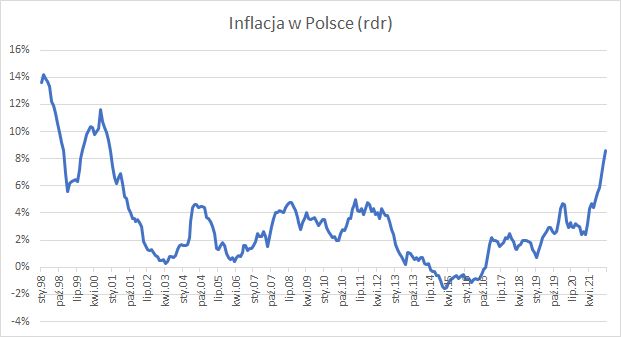

W weekend poprosiliśmy na naszym koncie Twitterowym o odpowiedź na pytanie, o oczekiwany maksymalny poziom inflacji w 2022 roku. Było to w dniu, gdy pojawiły się najnowsze dane GUS mówiące, że indeks cen konsumenckich w grudniu wyniósł 8,6 procent.

Oczywiście takie ujęcie ankiety może sugerować – jak napisał jeden z komentujących – rosnące oczekiwania inflacyjne, czy jak mówił jeden z bohaterów filmu Rejs „pytania są tendencyjne”. Niemniej, chodzi o maksymalny poziom, zaś w świetle ostatniego odczytu, podawanie niższych wartości, nie ma po prostu sensu. Może więc to nie było zbyt jasne (ale to tylko ankieta twitterowa, nie zaś badanie naukowe), ale pierwszy zakres można było odczytać jako „do 10%”.

Przy takim ujęciu wygląda na to, że większość uczestników ankiety z ponad 400, którzy wzięli w niej udział jest optymistami. W ich opinii maksymalny odczyt nie powinien przekroczyć 10%. Jednak niemal „łeb w łeb” idzie druga grupa, która uważa, że ten poziom będzie bliższy 12%. W zasadzie o tym, że zwyciężyli optymiści przesądziło ledwie sześć głosów.

W tym momencie warto zwrócić uwagę na wypowiedzi ekonomistów i polityków, którzy mówią o maksimach na poziomie aktualnych odczytów. Kilka dni przed podaniem danych GUS, Paweł Borys w wywiadzie z Business Insider mówił:

Jestem przekonany, że zbliżamy się do inflacyjnego szczytu, który pewnie będzie w okolicy 8-9 proc. Tarcza antyinflacyjna obniży dynamiki cen o ok. 1-1,5 pkt proc. i spowoduje stabilizację wskaźnika inflacji. Od połowy przyszłego roku efekty zaczną też przynosić podwyżki stóp procentowych. Jeżeli nie pojawi się jakiś dodatkowy szok związany np. z cenami surowców czy energii oraz nie pojawi się spirala płacowa, to od połowy przyszłego roku powinien zacząć się rysować trend stabilizacji i następnie spadku inflacji, który sprowadzi ją poniżej 5 proc. w 2023 r.

Celowo podkreśliłem ten fragment, gdzie Paweł Borys wprowadza zastrzeżenia do swojej prognozy. To bardzo ważne, bo oznacza odpowiedzialność za słowo. To czy w tej „potyczce” prognostów zwycięży np. Paweł Borys oraz optymiści przekonani, że w tej chwili mamy już szczyt inflacji, czy też nasi anonimowi odpowiadający na TT okaże się w najbliższych miesiącach.

Jeśli spojrzymy na wykres inflacji rok do roku od 1998 roku to zobaczymy, że oczywiście gwałtowne zmiany trendu inflacyjnego historycznie się pojawiały. Tak było choćby w połowie 2000, gdy w ciągu zaledwie kilku miesięcy wskaźnik inflacji spadł o kilka punktów procentowych (a jeszcze więcej w dalszych okresach). Tak było również w listopadzie 2004 roku, gdy ciągu kolejnych czterech miesięcy inflacja spadła z 4 do 2,5 proc. Ale już z najwyższego w XXI wieku poziomu 5% w maju 2011, trwałe zejście poniżej 3,5 procent zajęło półtora roku.

Czy w obecnej sytuacji, która jest zupełnie inna od tego, co miało miejsce w ostatnich dwóch dekadach możliwy jest szybki spadek z poziomów bliskich 9 procent od 4-5 punktów procentowych? Osobiście mam wątpliwości. Musiałby nastąpić splot niesłychanie korzystnych czynników związanych z cenami surowców, poziomem stóp procentowych, ogólną kondycją gospodarek.

W każdym razie, czeka nas kolejny ciekawy rok.

Jako ciekawostkę dopiszę jeszcze jedną kwestię. Jedną z pierwszych książek dotyczących analizy technicznej, jaką czytałem był podręcznik Martina Pringa,, którego polskie tłumaczenie ukazało się w 1998 roku (nie wznawiana od tamtej pory) Podstawy analizy technicznej. W odróżnieniu od wielu innych książek poświęconych AT, Pring dużo miejsca poświęcił kwestiom relacji między rynkami, oraz zależnościami gospodarczymi i strukturze cyklicznej rynków. Ponieważ byłem jednym z tłumaczy tej książki wiele rzeczy do dziś z niej pamiętam. Jedną z nich była zasada „trzy kroki i krach!” („three-steps and stumble).

Tak o niej pisze Pring:

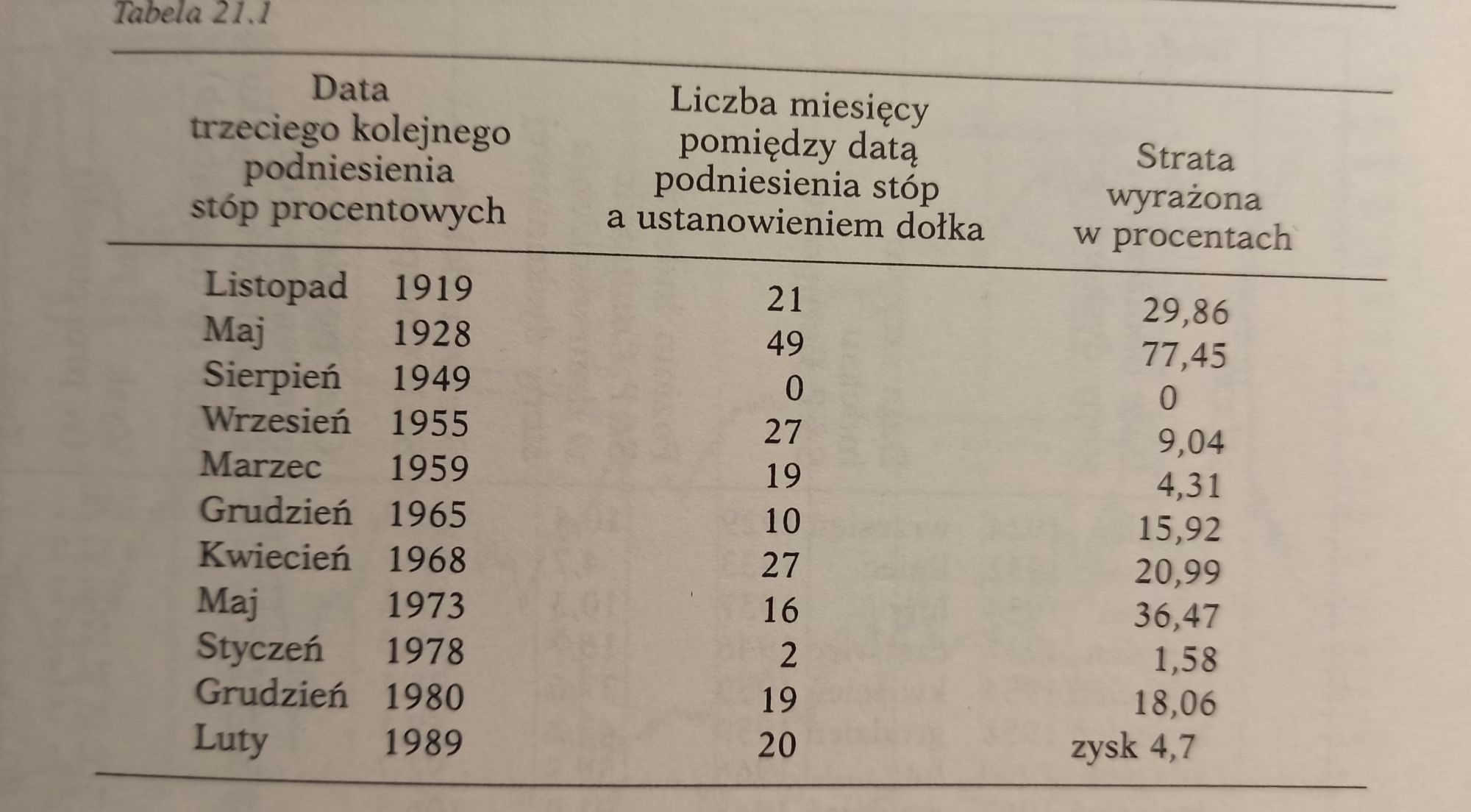

Na Wall Street znana jest zasada: trzy kroki i krach! Chodzi w niej o to, że po trzech kolejnych podwyżkach stóp dyskontowych jest bardzo prawdopodobne, że rynek akcji wejdzie w okres bessy. Wynika to stąd, że stopy procentowe wyprzedzają zmiany trendu na rynku akcji. Spełnienie trzech kroków potwierdza, że stopy procentowe wzrosły już w znaczącym stopniu, co z kolei oznacza poważne zaostrzenie polityki pieniężnej.

W wydaniu, na którym bazowało polskie tłumaczenie, zamieszczona była tabela z datami trzech kolejnych podwyżek o 1919 do 1989 roku. W sumie jedenaście przypadków, co trudno uznać za satysfakcjonującą próbkę.

W IV wydaniu książki (z 2001) doszły dwie pozycje:

Listopad 1994/1/0

Listopad 1999/16/-16% (do marca 2001)

Pamiętam, że ta reguła mocno utkwiła mi w głowie, niestety w żaden sposób nie dawała się zastosować już na rynkach. Zwłaszcza w Polsce od 1998 roku weszliśmy raczej w trend obniżek stóp, choć początki były obiecujące. Niedługo po ukazaniu się książki w Polsce mieliśmy cykl podwyżek (wrzesień 99, listopad 99, sierpień 00), ale wtedy już od kilku miesięcy trwała bessa internetowa. Później seria podwyżek zakończonych w sierpniu 2008 i ponownie – u nas było już w trakcie silnego załamania.

W każdym razie zapomniałem o tej zasadzie wspomnianej przez Pringa, aż do teraz, gdy jakoś te kolejne podwyżki stóp (nie tylko w Polsce) następują bardzo szybko po sobie.

Oczywiście wartość prognostyczna powiedzonek z Wall Street jest jeszcze mniejsza niż wyrafinowanych modeli, gdyby jednak okazało się, że w ciągu najbliższych kilku miesięcy pojawi się na rynku jakiś krach, to nie zapomnijcie obwołać mnie guru.

[Photo by Alexas_Fotos on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.