Czas spędzony w Internecie nauczył mnie, że badania podważające założenia albo pokazujące kuriozalność założeń konwencjonalnych teorii ekonomicznych i finansowych cieszą się dużym uznaniem czytelników.

Znalazłem w połowie roku badanie wpisujące się w ten gatunek. Dziś o nim napiszę. Dotyczy rynku ubezpieczeń. Michael J. Gropper i Camelia M. Kuhnen wykazali, że wbrew konwencjonalnej teorii zamożni ludzie kupują więcej ubezpieczeń niż mniej zamożni ludzie (po uwzględnieniu różnic majątkowych).

Konwencjonalne podejście zakłada, że wraz ze wzrostem zamożności rośnie możliwość samoubezpieczania się za pomocą oszczędności. Takie działanie jest tańsze niż kupowanie ubezpieczenia bo w kosztach polisy znajdują się koszty funkcjonowania firmy ubezpieczeniowej i zysków dla akcjonariuszy. Zgodnie z takim rozumowaniem zamożni ludzie będą rezygnować z ubezpieczenia gdy bez problemu mogą odtworzyć szkodę z własnych oszczędności.

Dobrym przykładem może być wydłużona gwarancja czy ekstra ubezpieczenie na sprzęt RTV. Dla niezamożnych ludzi, dla których zakup takiego sprzętu jest dużym wyzwaniem finansowym takie dodatkowe ubezpieczenie ma sens bo chroni ich na wypadek utraty sprzętu i niezdolności do jego natychmiastowego odtworzenia. Zamożni ludzie nie martwią się takim scenariuszem i mogą zrezygnować z ekstra ubezpieczenia.

Gropper i Kuhnen skupili się na terminowych ubezpieczeniach na życie i ubezpieczeniach nieruchomości i ruchomości. To istotne bo w komentarzach w sieci do wyników ich badania powtarzał się motyw efektowności podatkowej ubezpieczeń na życie i tego, że to kwestie podatkowe mogą powodować, że zamożni Amerykanie kupują więcej ubezpieczeń. Efekt podatkowy nie występuje przy analizowanych przez badaczy ubezpieczeniach.

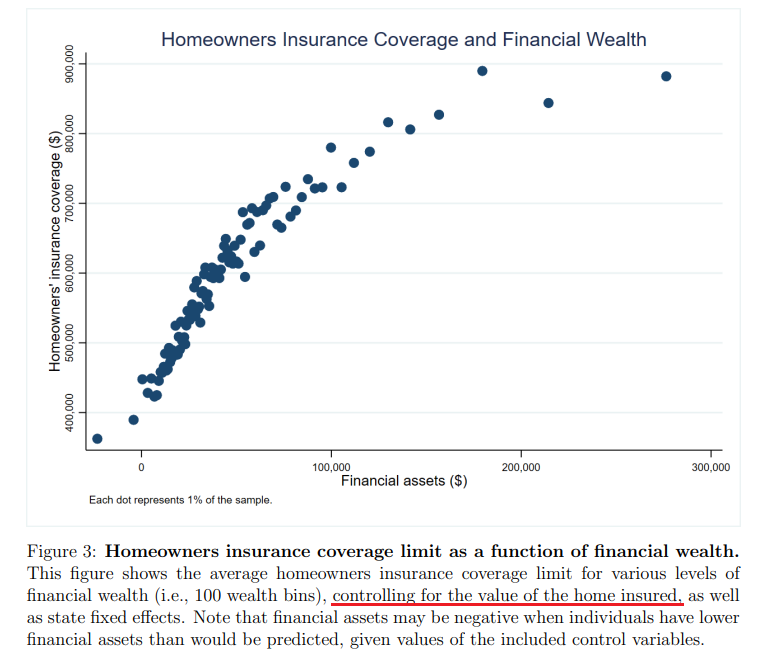

Badacze mieli dostęp do bazy danych pośrednika finansowego obejmującej 63 000 osób w latach 2015-2019. Ich analiza pokazała, że im większy majątek posiadali Amerykanie tym więcej kupowali ubezpieczeń. Pokazuje to wykres przedstawiający wartość ubezpieczenia nieruchomości.

Za Gropper i Kuhnen

Ważna uwaga: analiza uwzględnia wartość nieruchomości. Tak więc badacze nie odkryli, że droższe domy mają wyższe ubezpieczenie. Pokazali, że bardziej zamożni ludzie kupują wyższe ubezpieczenia.

Gropper i Kuhnen stwierdzili, że podwyższona awersja do ryzyka nie tłumaczy tego zjawiska. Struktura aktywów finansowych zamożnych ludzi wskazuje raczej na niższą awersję do ryzyka niż w przypadku mniej zamożnych ludzi. Wykazali, że niektóre czynniki mogą wyjaśnić niewielką część pokazanego fenomenu. Są to na przykład:

- wyższa zmienność dochodów, konsumpcji i majątku finansowego zamożnych ludzi

- ryzyko pozwów

- większy dostęp do produktów ubezpieczeniowych

- wiedza finansowa

Jednak wniosek z badań Gropper i Kuhnen pozostaje niezmienny: zamożni ludzie kupują więcej ubezpieczeń niż mniej zamożni ludzie. Nie można stwierdzić, że jakaś grupa kupuje zbyt dużo ubezpieczeń a jakaś grupa zbyt mało ubezpieczeń więc wyników tej analizy nie należy rozpatrywać w kontekście doszukiwania się błędów finansowych.

Przez całą lekturą badania zaskoczony byłem, że autorzy nie zaproponowali oczywistego, prostego i zgrabnego wytłumaczenia otrzymanych wyników. Otóż dodatkowe ubezpieczenie zamożnych ludzi (dodatkowe ponad przeciętny poziom ubezpieczenia) można rozumieć jako kupowanie spokoju ducha. W tym przypadku dodatkowe ubezpieczenie jest produktem (w niektórych przypadkach luksusowym), który daje spokój emocjonalny.

Myślę, że samochodowe autocasco dobrze ilustruje tę ideę. Wielu zamożnych ludzi stać na kupno następnego samochodu od ręki w razie kradzieży czy wypadku. Wiedzą jednak, że w takiej sytuacji będą odczuwać dyskomfort emocjonalny, stres. Ubezpieczenie, nawet jeśli samoubezpieczanie się przez oszczędności jest tańsze, neutralizuje ten stres. Z holistycznego punktu widzenia zarządzania jakością życia są to dobrze wydane pieniądze.

Zdaję sobie sprawę, że mojej hipotezie można zarzucić to, że jest sprzeczna ze wspomnianym wcześniej poziomem awersji do ryzyka. Struktura aktywów finansowych zamożnych ludzi sugeruje, że mają mniejszą awersję do ryzyka niż mniej zamożni ludzi. W ich portfelu konwencjonalnie ryzykowne aktywa finansowe (takie jak akcje) mają większy udział. Moim zdaniem są to dwie odmienne rzeczy. Awersja do ryzyka mierzona ekspozycją na aktywa finansowe o dużej zmienności to inny koncept niż skłonność do wydania dodatkowych pieniędzy by zabezpieczyć się przed nieoczekiwanym, nagłym wybuchem stresu.

Ostatnio rozmawiałem z kimś dysponującym relatywnie niewielką kwotą oszczędności ponad odłożony fundusz awaryjny. Rozważał otwarcie rachunku oszczędnościowego, mimo podwyżek stóp procentowych ciągle nisko oprocentowanego. Zasugerowałem, że w tej sytuacji większy sens finansowy miałoby nadpłacenie hipoteki. Rozmówca odparł, że te pieniądze w formie oszczędności zapewniają mu ceniony przez niego komfort psychiczny i dlatego pozostanie przy rozwiązaniu mniej atrakcyjnym z czysto finansowego punktu widzenia.

Powyższe rozważania prowadzą do idei, którą już poruszałem na Blogach Bossy. Optymalne z czysto finansowego (nie mówiąc o optymalnych z punktu widzenia konwencjonalnych teorii finansowych) decyzje w dziedzinie finansów osobistych czy inwestycji nie muszą być najlepszymi dostępnymi decyzjami dla konkretnej osoby, z konkretnymi preferencjami i po uwzględnieniu wszystkich czynników, a nie tylko finansowych. Dotyczy to zwłaszcza sytuacji, w której ktoś ma specyficzne, ekstremalne preferencje, na przykład bardzo dużą awersję do ryzyka.

Nie postuluję tutaj by za każdym razem stawiać na pierwszym miejscu swoje emocjonalne preferencje. Na przykład ekstremalnie silne przywiązanie do spokojnego snu wykluczające posiadanie portfela inwestycyjnego o dużej zmienności. Jestem przekonany, że czasem lepszym rozwiązaniem będzie próba przyzwyczajenia się do życia z odrobiną dyskomfortu. W przeciwnym wypadku finansowe koszty (np. bardzo powolne budowanie oszczędności emerytalnych) mogą się okazać zbyt wysokie. Co więcej wspomniane koszty po wielu latach mogą zacząć generować stres i dyskomfort, który miały wykluczyć.

Jednak podejmowanie decyzji finansowych w oderwaniu od całego tła emocjonalnego, w oderwaniu od niefinansowych konsekwencji, które stworzą nie wydaje się mi rozsądnym działaniem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.