Mijający rok był na amerykańskim rynku akcyjnym okresem dużych debiutów przyciągających uwagę spółek technologicznych. Przy czym w 2021 toku przez debiut należy rozumieć zarówno tradycyjne IPO jak i bezpośrednie notowania (direct listing) i transakcje wejścia na giełdę przez specjalny wehikuł inwestycyjny (SPAC).

Na rynku akcyjnym pojawiły się spółki będące flagowymi przedstawicielami modnych motywów inwestycyjnych i perspektywicznymi przedstawicielami rozbudzających entuzjazm inwestorów sektorów. W tym kontekście można wymienić takie spółki jak:

- Robinhood (demokratyzacja inwestowania, akcje memowe)

- Coinbase (kryptowaluty)

- Rivian (samochody elektryczne)

- Roblox (gaming)

- UiPath, GitLab (oprogramowanie zjada świat)

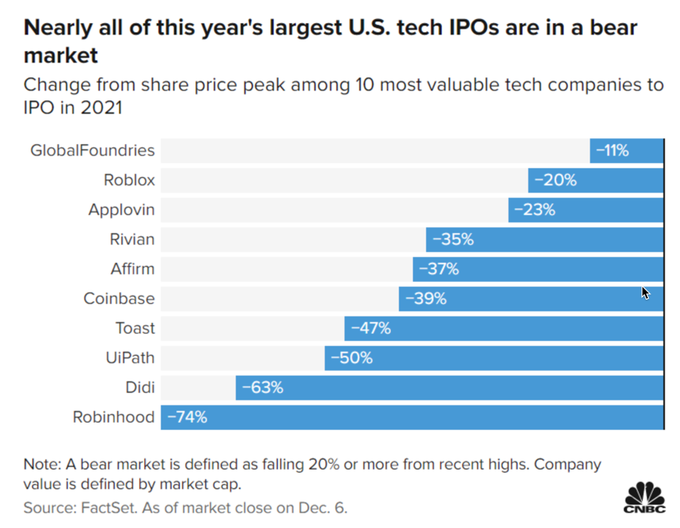

Niedawno portal CNBC zwrócił uwagę, że wiele z tych spółek zaliczyła bardzo mocną korektę od szczytów notowań ustanowionych w trakcie debiutu lub tuż po nim. Z dziesięciu największych technologicznych debiutów na amerykańskim rynku w 2021 roku tylko kurs jednej spółki znajduje się mniej niż 20% poniżej szczytu. „Lider” tego zestawienia, Robinhood, zaliczył niemal 75% korektę od szczytów notowań:

Za CNBC

Pozwolę sobie na dwie uwagi przed przejściem do dalszych rozważań. Po pierwsze, idea bessy, rynku niedźwiedzia ze sztywnym 20% obsunięciem od szczytu nie ma moim zdaniem większego sensu w przypadku indywidualnych spółek, zwłaszcza spółek wzrostowych. Jeśli konsekwentnie stosuje się takie kryteria to okazuje się, że generujące największe stopy zwrotu dla inwestorów spółki takie jak Amazon tkwiły w bessie przez dużą część swojej obecności na rynku akcyjnym co słabo oddaje rzeczywistą sytuację tych spółek i ich akcjonariuszy.

Po drugie, zestawienie CNBC jest kolejną ilustracją, że wybór punktu odniesienia ma kolosalne znaczenie dla wydźwięku analizy rynku akcyjnego. Dziennikarze CNBC wybrali jako punkt odniesienia historyczny szczyt notowań i uzyskali efekt pokazujący bardzo słabe wyniki największych technologicznych debiutów w 2021 roku. Gdyby punktem odniesienia był kurs odniesienia dla debiutu (cena emisyjna w przypadku tradycyjnego IPO, kurs pierwszej transakcji dla bezpośredniego notowania) to wydźwięk analizy byłby zdecydowanie mniej pesymistyczny. Ze wspomnianej dziesiątki największych debiutów cztery znajdują się poniżej kursu z debiutu a sześć powyżej tego poziomu.

Tym niemniej jeśli zestawimy skalę obsunięć największych technologicznych debiutów z 2021 roku z zachowaniem technologicznego indeksu Nasdaq, który jest około 4% poniżej historycznych szczytów główna idea z analizy CNBC wyjdzie obronną ręką. Początkowy entuzjazm, który towarzyszył inwestorom w nastawieniu do modnych spółek technologicznych debiutujących na rynku akcyjnym w 2021 zdecydowanie przygasł. Sytuacja przypomina trochę ciężki poranek po mocnej imprezie.

To ostatnie spostrzeżenie od razu kieruje moją uwagę na ostatnie debiuty spółek gamingowych na GPW i NewConnect. Napisać, że nie były to udane debiuty byłoby sporym niedopowiedzeniem. Sytuacja wygląda tak, że wiele spółek, które pozyskiwały finansowanie (w pre-IPO czy finansowaniu społecznościowych) w super-entuzjastycznej fazie hossy gamingowej ciągle czeka na swój debiut giełdowy.

Jednocześnie w ostatnich kilkunastu miesiącach nastawienie inwestorów do spółek gamingowych istotnie się zmieniło. Spotkanie się z nową rzeczywistością rynkową będzie więc bolesne dla akcjonariuszy tych spółek zwłaszcza w sytuacji, w której spółki nie wykorzystały czasu oczekiwania na debiut by uzasadnić swoją wycenę jakością i zaawansowaniem realizowanych projektów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.