Jedną z największych i najbardziej interesujących zagadek rynku akcyjnego jest zidentyfikowanie grup inwestorów, którzy kreują bańki spekulacyjne i grup inwestorów, które zostają z gorącym kartoflem w dłoniach gdy bańki spekulacyjne pękają.

Z badawczego punktu widzenia jest to bardzo trudne bo nie istnieją szczegółowe rejestry akcjonariuszy uwzględniające ich sytuację finansową, kompetencje inwestycyjne czy profil ryzyka. Publicystyczne rozważania na ten temat skrzywione są stereotypami o inwestorach z ulicy, którzy kupują rozgrzane aktywa i zostają z nimi po odwróceniu trendu.

Niedawno trafiłem na badanie, którego autorzy zbadali zasygnalizowany problem w jednym z epizodów spekulacyjnych na rynku akcyjnym. Nie byłbym skłonny przeceniać uzyskanych wyników ze względu na liczne ograniczenia badania. Myślę jednak, że uwypuklone przez autorów fakty stanowić mogą inspirujący materiał do inwestycyjnych przemyśleń.

Badanie dotyczy bańki spekulacyjnej na akcjach brytyjskich spółek rowerowych z końca XIX wieku. Wspominałem na Blogach Bossy o tym epizodzie z historii rynków akcyjnych. Zwróciłem uwagę, że technologiczne, biznesowe i rynkowe otoczenie bańki rowerowej było bardzo podobne do warunków w jakich powstają współczesne manie rynkowe. Podkreśliłem także, że współcześni inwestorzy łatwo rozpoznają mechanizmy używane przez XIX-wiecznych „bańkowych insiderów” w celu zainteresowania inwestorów aktywami, które sprzedają lub których sprzedaż promują.

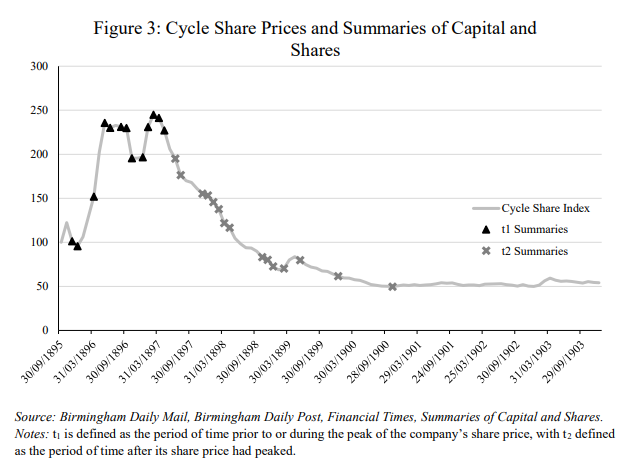

William Quinn i John Turner w kolejnej pracy o bańce rowerowej zajęli się szczegółową identyfikacją jej uczestników. Ręcznie, z zachowanych archiwów pozyskali dane o akcjonariuszach 25 spółek z branży rowerowej w dwóch punktach czasu:

- w trakcie trendu wzrostowego na pewien czas przed szczytem

- w trakcie krachu po szczycie notowań ale na pewien czas przed dołkiem

Dziewiętnastowieczne rejestry akcjonariuszy zawierały nie tylko dane osobowe i adres ale także informacje o zawodzie lub klasie społecznej akcjonariusza. Stąd znajdziemy w rejestrach kupców, prawników, pracowników fizycznych, wojskowych, duchowieństwo, dżentelmenów (w znaczeniu klasy społecznej a nie manier) oraz wdowy, mężatki i stare panny (długą drogę przebyliśmy jako społeczeństwo w ostatnich 120 latach). Badacze w swojej bazie danych zidentyfikowali ponad 12 tysięcy inwestorów w spółkach z branży rowerowej z lat dziewięćdziesiątych XIX wieku.

Za Quinn i Turner

Quinn i Turner stworzyli także drugą bazę danych opartą na rejestrze transakcji akcjami. Takie rejestry prowadziła część firm (zawierały jednak tylko dane sprzedającego). Baza badaczy obejmuje 13 spółek i prawie 2300 transakcji.

Badacze próbowali odpowiedzieć na dwa pytania:

- jak zmieniła się charakterystyka inwestorów gdy przesuniemy się z punktu rosnących akcji na pewien czas przed szczytem do punktu spadających akcji pomiędzy szczytem a dołkiem?

- czy można zidentyfikować grupę inwestorów, którzy wydają się wyraźnymi przegranymi całego epizodu bańkowego?

Odpowiedź na to drugie pytanie brzmi tak: Grupą, która finansowo wypadła najgorzej są dżentelmeni, którzy mieszkali blisko siedziby giełdy – jako grupa znacząco zwiększyła swój udział w akcjonariacie choć jednocześnie jest nadreprezentowana w rejestrze transakcji. Innymi słowy największymi przegranymi byli mężczyźni, z pokaźnym majątkiem, dużą ilością wolnego czasu i łatwym dostępem do giełdy, którzy w czasie manii spekulacyjnej byli aktywnymi inwestorami. Autorzy podkreślają, że powyższe wyniki stoją w sprzeczności z popularnymi anegdotami o tym, że to ludzie z ulicy, o relatywnie niewielkim majątku i niskich kompetencjach zawodowych są największymi przegranymi baniek spekulacyjnych.

Czy można zidentyfikować grupę inwestorów, która w miarę skutecznie surfowała na fali rynkowej gorączki w czasie bańki rowerowej? Quinn i Turner stworzyli 4 różne definicje dobrze poinformowanych inwestorów. Ta najbardziej wąska definicja obejmowała dyrektorów w spółkach rowerowych i innych insiderów ze spółek z branży rowerowej. Badacze stwierdzili, że każda ze zdefiniowanych przez nich grup dobrze poinformowanych inwestorów zmniejszyła swój udział w akcjonariacie spółek rowerowych pomiędzy punktami „jakiś czas przed szczytem” a „jakiś czas po szczycie”. Na przykład w przypadku dyrektorów i innych insiderów udział w akcjonariacie spadł z 33,7% do 25,3%.

Tak więc z pracochłonnych badań Quinna i Turnera z okresu brytyjskiej manii rowerowej możemy wyciągnąć dwa inwestycyjne przemyślenia. Po pierwsze, istotna redukcja zaangażowania przez insiderów spółek z rozgrzanych branż może być traktowana jak negatywny sygnał rynkowy. W taki sposób można na przykład spojrzeć na falę ofert publicznych w rozgrzanej branży. Po drugie, dla wielu inwestorów aktywny trading w trakcie rynkowych epizodów spekulacyjnych może być najprostszą drogą do znalezienia się w grupie inwestorów, którzy na bańce spekulacyjnej stracą.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.