Tydzień temu przedstawiłem jedną z transportowych manii akcyjnych z XIX wieku: brytyjską gorączkę spekulacyjną na akcjach rowerowych.

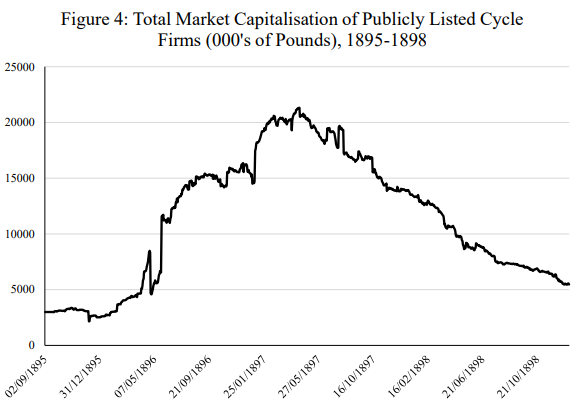

Rezultatem rowerowej manii spekulacyjnej był nie tylko wzrost kursów notowanych na giełdzie spółek rowerowych ale także fala spółek rowerowych, które zwróciły się po pieniądze inwestorów. W 1896 roku spółki z szeroko rozumianej branży rowerowej pozyskały około jednej ósmej kapitału pozyskanego od inwestorów przez wszystkie brytyjskie firmy w tym roku. Wykres poniżej pokazuje łączną kapitalizację wszystkich notowanych na giełdzie spółek rowerowych w Wielkiej Brytanii w najgorętszym okresie bańki rowerowej w ostatniej dekadzie XIX wieku. Wykres pochodzi z artykułu Williama Quinna Technological revolutions and speculative finance: evidence from the British Bicycle Mania:

Za William Quinn

Tydzień temu zauważyłem także, że zapoznanie się z mechanizmami, które towarzyszyły formowaniu się bańki rowerowej może przypomnieć inwestorom, że pod wieloma względami na rynkach akcyjnych dzieje się niewiele nowego od dziesiątków a nawet setek lat.

William Quinn i John Turner, autorzy książki Boom and Bust: A Global History of Financial Bubbles twierdzą, że kluczową rolę w powstaniu manii rowerowej odegrał zamożny finansista z Birmingham – Ernest Terah Hooley. Najpierw przejął on znaną na rynku spółkę Pneumatic Tire Company (dysponującą patentem na produkcję cenionych opon Dunlopa). Hooley zapłacił za spółkę dziesięciokrotność jej kapitału akcyjnego a akcjonariusze otrzymali znaczną premię wobec ceny rynkowej. Potrzebne 3 mln funtów Hooley pożyczył co pozwala traktować tę transakcję jak wykup lewarowany. Transakcja miała miejsce w kwietniu 1896 roku.

W maju 1896 roku Dunlop Company, powstała z połączenia przejętej kilka tygodni wcześniej Pneumatic Tire Company i kilku patentów kupionych od niewielkich zakładów rowerowych wyemitowała akcje o wartości 5 mln funtów. Mogłoby się wydawać, że Hooley łatwo i szybko zarobił około 2 mln funtów (wartość dodatkowych patentów była niewielka) ale finansista utrzymywał w sądzie upadłościowym, że jego zysk na tej transakcji wyniósł między 0,1 a 0,2 mln funtów. Różnica to wg. Hooleya koszt kampanii marketingowej.

Transakcja Hooleya miała istotny wpływ na formowanie się bańki spekulacyjnej z dwóch powodów. Podniosła ceny akcji spółek rowerowych już notowanych na giełdzie bo inwestorzy oczekiwali kolejnych tego rodzaju transakcji. Stworzyła także model działania dla innych finansistów: przejęcie fabryk rowerowych (najlepiej tych małych, lokalnych, prywatnych bo można je było kupić dużo taniej niż rowerowe spółki giełdowe), połączenie ich i „przepakowanie” w nową firmę, sprzedaż akcji nowej perspektywicznej spółki rowerowej inwestorom i rozpoczęcie notowań na rynku giełdowym.

W efekcie liczba spółek z branży rowerowej pozyskujących finansowanie przez emisje akcji zwiększyła się z 34 w pierwszym kwartale 1896 roku do 156 w pierwszym kwartale 1897 roku. Quinn i Turner piszą o przepisie na finansowy sukces w czasie brytyjskiej manii rowerowej:

- kup mały zakład rowerowy

- opublikuj prospekt emisyjny pełen nierealistycznych obietnic

- zapłać mediom i wpływowym osobom by promowały emisję akcji wśród „inwestycyjnej ulicy”

Quinn i Turner podkreślają, że gigantyczne (czasem 10-krotne) różnice pomiędzy kwotami, które płacono za małe prywatne zakłady z branży rowerowej a wycenami tych samych firm (z chwytliwą nazwą i wielkim planami na podbój szybko rosnącego rynku rowerowego) wyróżniały manię rowerową na tle pozostałej części rynku akcyjnego. Wspomniane różnice czasem tłumaczono wartością pozyskanych patentów albo innych aktywów niematerialnych. Warto też zauważyć, że okres pomiędzy przejęciem „starych” zakładów a zaoferowaniem „nowej” spółki inwestorom był bardzo krótki i często można go było mierzyć tygodniami.

W finansowym sukcesie kluczową rolę odgrywała dobrze zaplanowana i przeprowadzona akcja marketingowa, która miała przekonać „inwestycyjną ulicę” by zapłaciła za spółkę kilka razy więcej niż dosłownie kilka tygodni temu zapłacili za nią kontrolujący ją finansiści. Czasem stosowano wymyślne machinacje: na przykład zakładano firmę, która składała zamówienie na dużą liczbę rowerów w spółce, która przeprowadzała ofertę a następnie podkreślano ten fakt w prospekcie emisyjnym i materiałach marketingowych. Zdarzało się też „domykanie” emisji przez podstawioną firmę a następnie upłynnianie takich akcji (po zakończonej sukcesem emisji) na rynku wtórnym ale jeszcze przed giełdowym debiutem.

Podstawą skutecznej akcji marketingowej były jednak „opłacone” media i ludzie, których moglibyśmy nazwać influencerami. Kontrolujący spółkę finansiści opłacali w mediach pozytywne artykuły o spółce, płacili także by gazety nie publikowały negatywnych informacji. Co ciekawe oferowano też redakcjom opcje na akcje tak by istniała bezpośrednia motywacja do tego by maksymalnie „napompować” kurs spółki na debiucie. Pod koniec XIX wieku influencerami byli „poważani dżentelmeni”. Z historii przekrętów finansowych z tego okresu można wywnioskować, że dobrze w tej roli sprawdzali się arystokraci albo byli emerytowani oficerowie, najlepiej z reputacją bohaterów wojennych.

Warto zwrócić uwagę na inne „zagranie” z okresu manii rowerowej. W prospektach emisyjnych i materiałach promocyjnych używano gazetowych historii inwestorów, którzy sporo zarobili na poprzednich emisjach spółek rowerowych. Quinn i Turner podają, że jeden z prospektów zaczynał się od opisanej w gazecie historii spekulanta, który zamienił 0,75 funta w 345 funtów. Takie historie na rozgorączkowanym rynku na pewno się zdarzały (choć było ich zapewne mało) i stanowiły skuteczny lep przyciągający inwestorów marzących o podobnie spektakularnych zyskach.

Okazuje się, że na rynku finansowym relatywnie łatwo można sprzedać „inwestycyjnej ulicy” spółkę, którą samemu kilka tygodni wcześniej kupiło się kilka czy kilkanaście razy taniej nawet jeśli nie zaszły żadne fundamentalne zmiany ani w spółce (bo takimi nie jest nadanie ładnie brzmiącej nazwy i ogłoszenie prac nad ambitnym projektem). Potrzebna jest do tego modna branża, najlepiej ze znanymi „inwestycyjnej ulicy” historiami sukcesu rozpalającymi wyobraźnię o czterocyfrowych stopach zwrotu. Konieczna jest także dobra akcja marketingowa: z udziałem przychylnych mediów i influencerów – na przykład ludzi z doświadczeniem z branży, których obecność we władzach spółki daje jej legitymację i sugeruje „profesjonalizm”.

Zarabiano w ten sposób pieniądze pod koniec XIX wieku w Anglii dzięki modzie na rowery i wierze w olbrzymi potencjał tego segmentu. Ten schemat powtarzał się w kolejnych dekadach i naprawdę trudno dostrzec fundamentalne zmiany, które miałyby sprawić, że kiedyś straci swoją skuteczność.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.