Czy średnioroczna stopa zwrotu 16,8% w okresie dziesięcioletnim to dobry wynik, czy może przeciętny? A może zupełnie nie wart zainteresowania? Przy czym jest to wynik z samej zmiany ceny akcji, bez dywidend.

Dziesięć lat temu w ramach pewnego eksperymentu zamieściłem wpis, który składał się wyłącznie z obrazków. Szczegóły tego, jaka była wówczas sytuacja rynkowa opisałem cztery lata temu. To jest jednak w tym momencie nie istotne. Najważniejsze jest to, że wówczas pięć spółek które odnotowywały nowe roczne maksima. Ogólny nastrój był wówczas taki, że ceny akcji są przegrzane, oderwane od fundamentów i że musi się to wcześniej, czy później zakończyć. Wybrałem pięć spółek z różnych branż – zarówno tych rosnących w siłę i modnych (Amazon), jak i niezbyt modnymi, z nudnej branży spożywczej – Starbucks, McDonalds oraz na dokładkę reprezentanta technologii, ale nieco już trącącego myszką – IBM, oraz zdecydowanie niezbyt popularnej firmy z przemysłu tytoniowego. Kluczem była rozpoznawalność marki w Polsce. Żadna tam wyrafinowana analiza. Ponieważ robiąc porządki w różnych serwisach, trafiłem na wirtualny portfel stworzony wówczas z tych spółek, mający pomagać mi pisać teksty w kolejnych latach, postanowiłem zobaczyć, co się wydarzyło po dziesięciu latach.

Przypomniałem sobie, że zasymulowałem wówczas kupno wymienionych akcji, tak, żeby wartość każdej z inwestycji wyniosła około 1000 dolarów. Mamy więc coś w rodzaju legendarnych przypadków „kupił akcje dziesięć lat temu i o nich zapomniał”.

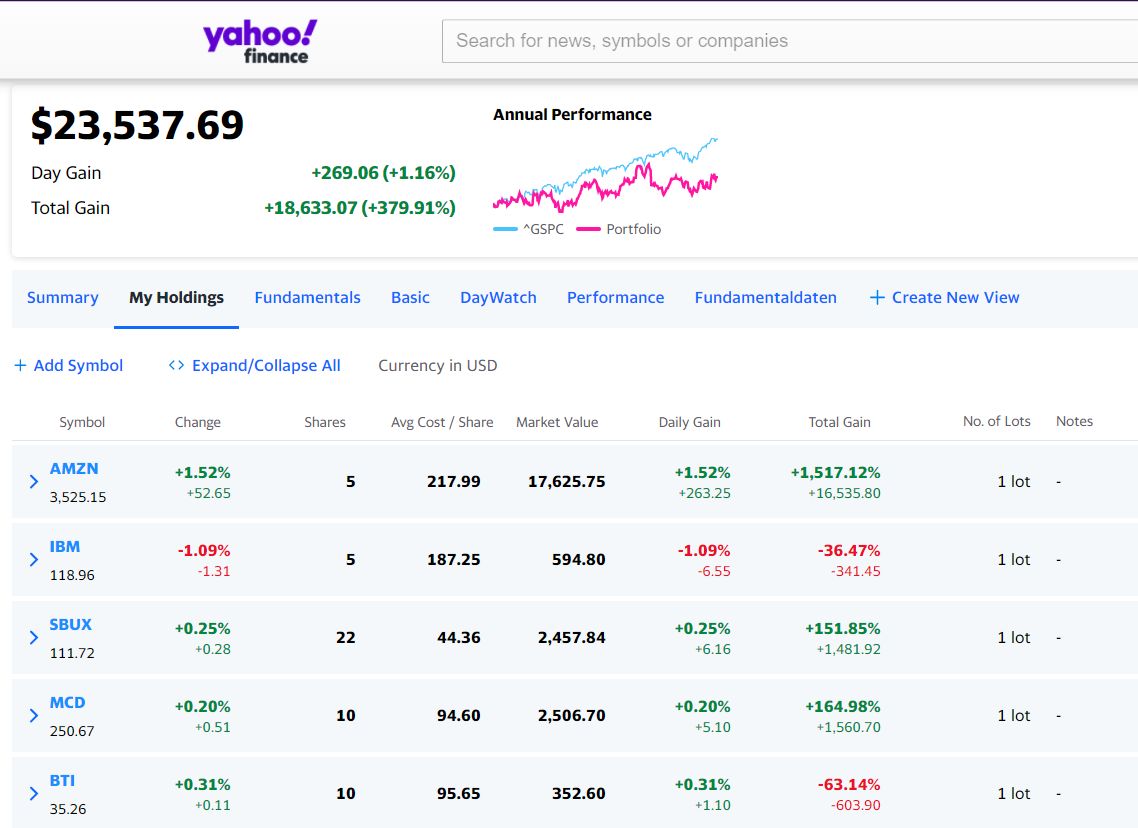

Na zrzucie ekranowym widać podsumowanie tego wirtualnego portfela.

Ze względu na pewne ograniczenia technologiczne ten portfel posiada pewne błędy, zanim jednak nimi się zajmę, zwrócę uwagę na pewne kwestie, które poruszam od lat.

Przede wszystkim, gdybyśmy zapytali wielu osób, jak oceniliby inwestycję o wartości 5000 dolarów, która po 10 latach kończy się na poziomie około 23 500 dolarów, podejrzewam, że większość byłaby nią zainteresowana. Łączna stopa zwrotu 380 procent, średnioroczna 16,8 procent, to naprawdę świetny wynik. Nie tylko w czasach niskich stóp procentowych, które jeszcze niedawno dominowały.

Ale, gdybyśmy pokazali pytanym takie zestawienie, jak powyżej, to jestem przekonany, że zaczęły by się kłopoty. Przede wszystkim proszę zwrócić uwagę na niewielki wykres porównujący stopę zwrotu z portfela do indeksu SP500. Jest wyraźnie gorszy, a to sprawia, że w naszej głowie niemal natychmiast uruchomiłby się mechanizm „a dlaczego nie tyle co indeks”. Zwolennicy metody „kup i trzymaj indeks, nie baw się w selekcję akcji” mogliby być w ekstazie. Zupełnie by ich nie interesował fakt, że stopa zwrotu jest fantastyczna, skoro mogłaby być „fantastyczniejsza”.

Sprawa kolejna – zysk większości portfela pochodzi z inwestycji w jedną akcję – AMZN. Możemy mówić w takim momencie o roli dywersyfikacji, a możemy również o szczęściu. Procentowa strata na najgorszych inwestycjach to ponad 60 oraz ponad 36 procent. Naprawdę mieliśmy dużo szczęścia, że zysk z Amazon pozwolił z nawiązką je zbilansować (jeszcze raz przypominam ten portfel ma błędy, o których za chwilę).

Kolejna sprawa – to ciekawe ćwiczenie intelektualne – gdyby okazało się prawdą, że taki portfel odkryliśmy po dziesięciu latach, co byśmy zrobili? Rozstali się z tymi stratnymi inwestycjami, czy może skasowali zysk z Amazona, bo przecież już tyle wzrosło, że potencjał jest ograniczony?

Ta zabawa naprawdę jest niezłym wieloaspektowym ćwiczeniem, tego jak postrzegamy rynki i inwestycje, gdy dowiadujemy się szczegółów, a nie wyłącznie znamy wynik ostateczny inwestycji. Wszak inwestorzy właśnie dlatego przegrywają na rynku, że zmagają się z codziennymi wahaniami- nie tylko rynkowymi, ale również własnymi.

Tak jak zwróciłem już uwagę, ten portfel ma pewne błędy wynikające z budowy narzędzia, jakim jest portfel Yahoo. Nie uwzględnia dywidend, ma jakiś problem ze splitami. Postanowiłem więc policzyć, jak faktycznie wyglądałyby wyniki. Nie zamieszczam już porównania wykresu, pokażę tylko wyniki ostateczne.

Wynik jest znacznie lepszy. 19,5 procent. Co więcej zysk jest o wiele lepszy, niż w przypadku inwestycji w szeroki indeks mierzony ETFem na indeks S&P500. Z całości portfela wyłącznie IBM przynosi niewielką stratę, co pokazuje jaka jest rola dywidend na przestrzeni lat.

Ostudzę zapał i ekstazę wszystkich zwolenników inwestowania dywidendowego oraz długoterminowego i odwołam ich do mojego tekstu sprzed kilku miesięcy o roli szczęścia i nałożenia się naszego okresu inwestowania na kondycję rynków. No i w końcu przypomnę – to była wyłącznie zabawa. Jestem w stanie zapomnieć o „stówce” w kieszeni garnituru, ale czy zapomniałbym o tego rodzaju inwestycji?

[Zastrzeżenie: tytuł jest ironiczny, nie stanowi porady inwestycyjnej, sugestii inwestycyjnej, ani techniki działania. Choć autor będzie zazdrościł, jeśli ktoś opowie mu kiedyś prawdziwą historię tego rodzaju*.]

*właśnie sobie przypomniałem opowieść znajomego, który odkrył rok temu, że posiada akcje Mercatora, kupione kiedyś z ciekawości. Spróbuję dopytać o szczegóły 😉

[Photo by Yan Ming on Unsplash ]

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

O, Mercator to piękny przykład, że można kupić i zapomnieć, ale lepiej jednak czasem zajrzeć i coś zdecydować.

Cała ta zabawa ma entymematyczne założenie, że rynek akcji długoterminowo rośnie choćby z powodu inflacji + coś tam dodatkowo dzięki zyskom spółek. No dobrze, a jak przyjdzie prawdziwa zima Kondratiewa? Z tyłu głowy warto mieć myśl: nawet jak przetrzymam portfel kilkadziesiąt lat, to drugim Buffettem mogę jednak nie zostać 🙂

przede wszystkim rynek amerykański to nie polski. Spróbuję zrobić jakąś symulację podobnego podejścia losowo wybranych polskich spółek. Nie spodziewam się spektakularnych wyników