Spróbujmy kontynuować wątek rozpoczęty w poprzednim wpisie – dotyczącym momentu wejścia na rynek i stóp zwrotu w długim terminie. Potorturujmy trochę dostępne dane, ale może nieco inaczej niż przyjęło się to zwykle robić.

Najczęstszym sposobem pokazania, jak w długim terminie mogą pracować dla nas pieniądze jest przyjęcie jakichś stałych miesięcznych wpłat. Wówczas widać najlepiej korzyści z tych trzech elementów jakim jest czas, cierpliwość i systematyczność.

Zobaczmy więc, co mogłoby się dziać w przypadku inwestora z Polski, który przyjąłby taką strategię. Oczywiście pamiętając, że dopiero dziś inwestor ma dostęp do (w miarę tanich) instrumentów, które naśladują indeks. Dawniej mógł co najwyżej korzystać z funduszy inwestycyjnych (z bardzo wysokimi opłatami), czy jednostek indeksowych miniWIG20.

Przyjmijmy również, że nasz inwestor przeznacza na swoją inwestycję 10 procent każdej wypłaty (ta zaś bazuje na danych GUS dotyczących średniego wynagrodzenia brutto). W tym momencie znów warto zrobić kilka zastrzeżeń. Być może należałoby w początkowym okresie przyjąć, że inwestor zarabia mniej niż średnie wynagrodzenie (w końcu dopiero wchodzi na rynek pracy), zaś w dalszych latach jego dochody rosną. Albo, że jest w stanie odłożyć mniej. To jednak są już szczegóły. Oczywiście symulacja jest nierealna, o tyle, że na pierwszą inwestycję w 1991 roku mógł przeznaczyć zaledwie 17,7 zł (uwzględniając denominację), za taką zaś kwotę nie był w stanie kupić z całą pewnością koszyka akcji (pięciu wówczas notowanych).

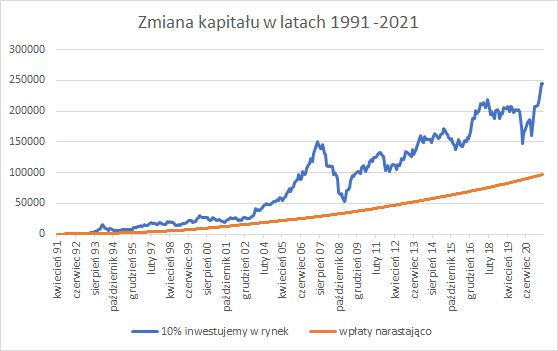

Zobaczmy na pierwszy wynik naszej symulacji. Odkładając co miesiąc 10% z przeciętnego wynagrodzenia i inwestując na rynku akcji, który symuluje WIG (uwzględniający wypłacane dywidendy), nasz systematyczny inwestor po trzydziestu latach dysponował by kwotą 244 387 złotych. Przy czym warto pamiętać, że na swoje inwestycje wydałby 96 991 złotych, a to oznacza, że zarobiłby 152 procent.

Czy to dużo, czy mało? Czy możliwe, czy też nie? Jakie emocje targałyby nim po ponad 15 latach inwestowania, w okresie sierpień 2007 – luty 2009, gdy jego kapitał spadłby z poziomu 150 000 do 52 tysięcy, zbliżając się do kwoty wpłat.

Czy taka sytuacja uchroniłaby przed panicznym lękiem i zamknięciem pozycji, żeby utrzymać choć część zarobionych pieniędzy? Czy może, jak czasami powtarzają niektórzy zwolennicy długoterminowego inwestowania – nie warto przejmować się okresowymi wahaniami?

Co dzieje się z psychiką inwestora, który miał 120 tysięczny zysk i nagle on z miesiąca na miesiąc topnieje, zbliżając się do kwoty wpłat odbierając piętnastoletnie zyski. Czy systematyczność i czas chroni nas przed błędami poznawczymi?

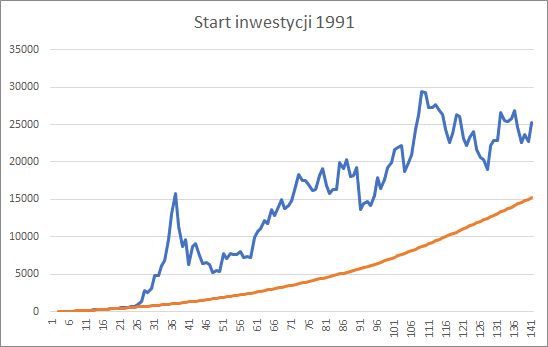

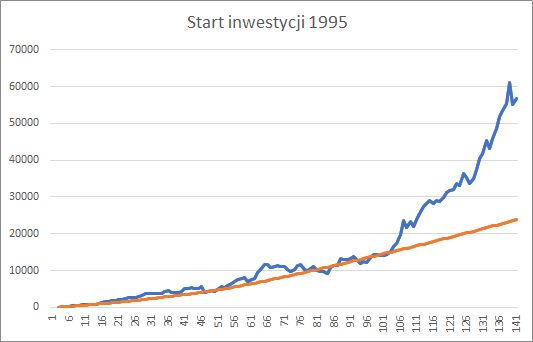

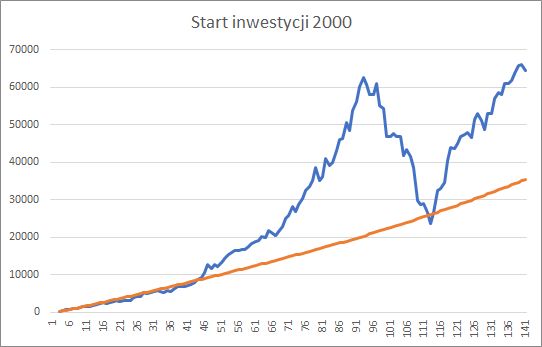

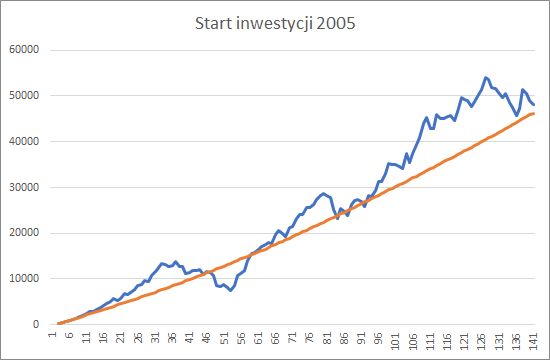

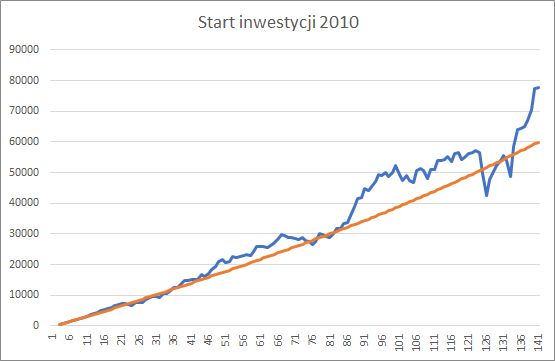

Spójrzmy teraz na dziesięcioletnie wyniki osób rozpoczynających swoje inwestycje w 1991, 1995, 2000, 2005 i 2010 roku. Pięciu różnych inwestorów lub inwestorek, w pięciu różnych momentach inwestuje przez dziesięć lat odkładając co miesiąc 10 procent przeciętnego wynagrodzenia. Ponownie na wykresach widać linię kapitału, oraz linię wpłat.

Pięciu różnych inwestorów. Pięć historii zmagań z rynkiem. Najlepszy z nich zyskał w ciągu dekady 138 procent więcej niż łącznie zainwestował. Najgorszy ma wynik ledwie 4,3%.

Ten z 1991 roku prawdopodobnie był najszczęśliwszy. Po dwóch latach jego kapitał znacząco przyrósł i później miał „bezpieczny” bufor ponad wpłaconą kwotę.

Ten z 1995 roku na swoje upragnione zyski czekał przez osiem lat. Czasem miał nieco mniej, niż zainwestował, czasem nieco więcej. Czy w realnym życiu wytrzymałby tyle czasu? I nadal wierzył, że taka inwestycja ma sens?

Ten z 2000 roku stał przed jeszcze innym wyzwaniem. Po trzech i pół roku czekania, nagle zaczął świetnie zarabiać. W pewnym momencie miał trzykrotnie więcej niż wpłacił, by w ciągu kolejnych 21 miesięcy oddać całe zyski i spaść poniżej poziomów wpłat. Wyobraźcie sobie, co dzieje się w jego głowie. Wytrzymałby? Wierzyłby w bożka długich terminów?

Ten z 2005 roku po dziesięciu latach ma niemal tyle samo ile wpłacił. Jego zyski zbyt nie oddalały się od tego co zainwestował. Czasami był wygrany, czasami przegrany.

Ten z 2010 roku ma podobne doświadczenia, jak poprzedni, choć ostatni etap dekady przyniósł mu nieco więcej nadziei. Wreszcie się doczekał.

Pięć wymyślonych historii, które gdyby wydarzyły się naprawdę byłyby pełne radości i strachu, zniechęcenia i motywacji, frustracji, nadziei i oczekiwań. Każdy z nas ma swoją własną historię, swoje doświadczenia i swoje emocje. Dla każdego z nas w długim terminie będzie wyglądał inaczej. Nie dajmy się złudzeniu, że w odpowiednio długim czasie, na każdego czeka sukces, jeśli tylko nie będzie zwracał uwagi na chwilowe zawirowania.

[Photo by Clay Banks on Unsplash ]

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe ja wyglądałyby symulacje, w których inwestor inwestuje 70% kapitału w akcje i 30% w obligacje oraz przeprowadza rebalancing portfela gdy portfel odchyli się od założonych wag o określony procent?

lata 90-2000 zdeterminowałyby wynik, z uwagi na dwucyfrowe stopy zwrotu z obligów.

Emerytura w crypto – czas o wiele krótszy a wyniki lepsze. Emocje też lepsze niż dla startu w 2010 🙂

http://bitfilar.pl/

https://litecoin.pl/emerytura-za-litecoiny/

Tabela:

https://docs.google.com/spreadsheets/d/1A4o9peoLpW-tG8Kl25jdSydAOafJF1hQL2kO1771BkY/pubhtml?gid=0&single=true

To czy jeszcze można w dłuższym terminie? – do dzisiaj dla tych samych momentów startu. 10 lat to może (?) nie jest wystarczająco długi okres inwestowania, żeby sprawdzić opłacalność tej metody, choćby przy oszczędzaniu na emeryturę