Przewodnik po symptomach wyznaczania baniek spekulacyjnych rozpocząłem w poprzedniej części od „Gwałtownie rosnących kursów”, spójrzmy na kolejny punkty z tej listy ściśle z tym związany.

2. Kursy aktywów znacząco odbiegające od wartości fundamentalnej

Kiedy ceny akcji i indeksów sięgają niebotycznych poziomów, biją historyczne rekordy, wspinają się w górę z niesamowitą prędkością, nie musi to oznaczać, że inwestorzy działają w ten sposób nieracjonalnie. Trzeba bowiem odnieść te „szaleństwa” do wartości wewnętrznej, wycen, wartości godziwej, czy jakiejkolwiek innej miary fundamentalnego stanu spółek.

Ten wydawałoby się oczywisty zabieg jest zarazem wśród wyróżników bańki najbardziej skomplikowany, a przez to o ograniczonej wartości diagnostycznej dla przeciętnego inwestora. Zresztą widzimy to na co dzień również wśród profesjonalistów: 10-ciu różnych analityków zwykle podaje różne wyceny tej samej spółki, jedni zalecają z tego powodu kupować, inni tylko trzymać lub sprzedawać.

Poza tym wartość fundamentalną określa zwykle więcej czynników niż tylko model zdyskontowanych przepływów czy spodziewane dywidend. I nawet jeśli wszystkie owe czynniki zapalą się na czerwono, co teoretycznie oznacza przewartościowanie, to nie znaczy, że rynek musi spadać. Nie mówiąc o tym, że nie istnieje jakaś norma co do tego, O ILE muszą być owe wyceny przekroczone, by mówić o spekulacyjnej bańce.

Przeciętny inwestor ma raczej małe szanse by samodzielnie obliczyć fundamentalne wyceny dla całego rynku, dlatego akurat w tym punkcie jesteśmy skazani na instytucje, które się tym zajmują. Bez tego błądzimy nieco w ciemności i oceniamy bańkę nieco intuicyjnie.

Z kolei instytucje, które się tym zajmują, co chwilę wysyłają jakiegoś przedstawiciela do mediów, by nam obwieścił bańkę i trwa ten kontredans od miesięcy, a lista tych bańkowych celebrytów jest długa. Wystawia nas to trochę na pewne manipulacje, które zawsze gdzieś tam choćby w podświadomości zostają i podpowiadają nam czy mamy się bać czy jeszcze nie. Z kolei nasze pozycje w akcjach czy ETFach zwykle próbują nam zagłuszyć te głosy z rynków o nadmiernych wycenach.

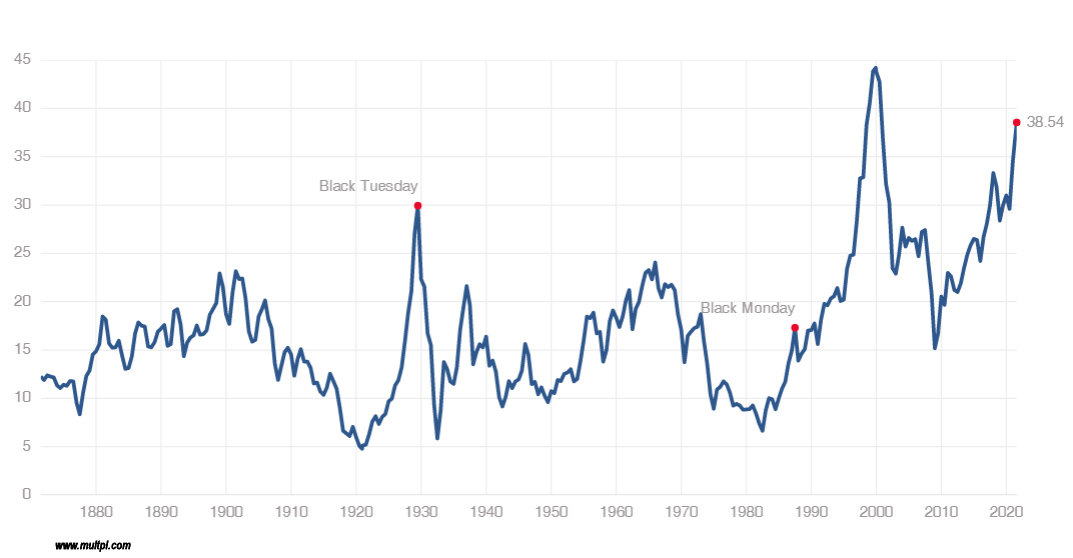

W branży przynajmniej jeden wskaźnik jest dość powszechnie przywoływany w ocenie stanu rynków i jest nim wspomniany przeze mnie tutaj niedawno CAPE ratio Shillera, czyli Cyclically Adjusted P/E Ratio (wskaźnik C/Z dopasowywany cyklicznie). Robert Shiller podaje na swojej stronie miesięczne odczyty, ale wiele serwisów wylicza je co dnia. Ja korzystam z tego wizualnego serwisu:

Obecny odczyt zbliża się do rekordowej wartości sprzed pęknięcia bańki dot-comowej w 2000 roku. Jednak wskaźnik ten może rosnąć bez przeszkód wyżej. Sam jego twórca – Shiller- przyznawał kilka miesięcy temu, że spodziewa się takich wzrostów. Krytykowany za ułomności wyliczenia tego wskaźnika, stworzył jego modernizowaną wersję, ale jak sam przyznaje i ona nie jest doskonała.

Pojawia się jedno ważne pytanie w odniesieniu do właśnie ogłaszanych w USA raportów spółek za 2 kwartał 2021 (ponad 90% już znamy): otóż wzrost oczekiwanych zysków na akcję EPS sięgał niesamowitych ponad 60%, a spółki i tak te oczekiwania znacząco pobiły. Dlaczego w takim razie ów wskaźnik na powyższym wykresie nie spadł, chłodząc nieco „bańkowe” nastroje?

Po pierwsze dlatego, że mamy tu do czynienia ze średnią 10-letnią, a w takim razie 1 super kwartał niewiele zmienia. Ponoć kolejne mają być niewiele gorszę, więc jakieś drgnięcie zauważymy. Po drugie – kursy nadal rosną, bijąc rekordy wszech czasów, więc w liczniku C/Z nadal wartość rośnie.

Inny znany wskaźnik prowadzi do samego W.Buffetta i oblicza on całkowitą wartość rynkową spółek giełdowych w odniesieniu do PKB -> BUFFETT INDICATOR. I tu od miesięcy wskaźnik ten bije wszelkie historyczne rekordy. Ciekawe jest tu jednak to, że sam Buffett nie wyprzedaje z tego powodu przecież swoich akcji, nawet jeśli ten czy inne wskaźniki pokazują bańkę spekulacyjną.

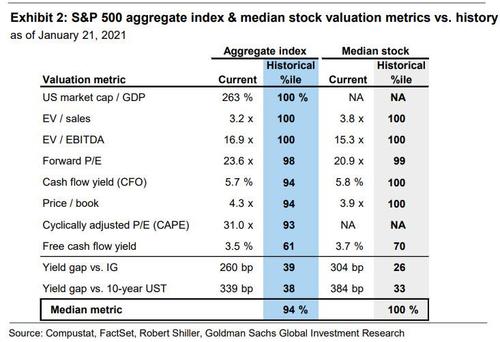

Każdy z banków czy każda z instytucji inwestycyjnych układa własne listy pokazujące wyceny fundamentalne rynków. Zwykle odczyty aktualne porównuje się do średniej czy odczytów z poprzednich hoss. Dla przykładu taki zestaw z Goldman Sachs ze stycznia 2021 (nie znalazłem świeższego):

Mamy tu kilka fundamentalnych odczytów wraz z ich relacją procentową do historycznych wartości i zrobione to jest dla S&P 500 oraz spółki która jest medianą dla tego rynku. Jak widać niektóre odczyty sięgają 100%, inne miały jeszcze miejsce na wzrost. Trzeba jednak pamiętać, że to zestawienie sprzed pół roku. Być może niektóre z odczytów się schłodziły w międzyczasie skoro Goldman Sachs podniósł wycenę tego indeksu do 4700 na koniec roku.

Zestawienia z innych topowych firm od miesięcy wyglądają podobnie, pokazując wskazania z najwyższych decyli. A mimo to rynek niespecjalnie się tym przejmował, rosnąc dalej.

Na tym jednak polega bańka – dla inwestujących te wyceny przestają mieć jakiekolwiek znaczenie. Skoro rynek rośnie, to znaczy, że istnieją w nim siły znacząco potężniejsze niż decyzje oparte o zwykłe porównanie wartości. Dla nich właśnie buduje się narracje usprawiedliwiające ignorowanie wycen lub buduje się nowe mierniki wartości.

Tak było na przykład podczas bańki dot-comowej, gdy wyszło, że nieznane do tej pory spółki oparte na nieistniejącym wcześniej internecie potrzebują nowych, wiarygodniejszych mierników czy odniesień. Więc spółka z P/E=100 lub wielokrotność nie była uznawana za przewartościowaną. Rynku nie dawało się jednak dłużej oszukiwać.

A co do narracji usprawiedliwiających przewartościowanie rynków obecnie, no mamy ich przynajmniej kilka w USA:

– rynek odbija po pandemii i trzeba dać spółkom szansę na pełne pokazanie możliwości gdy skończą się lockdowny,

– nadal istnieją ukryte rezerwy w zamrożonych sektorach i innych krajach doświadczających pandemii,

– najniższe w historii stopy procentowe uzasadniają wysokie wyceny,

– skup aktywów przez Fed i pakiety stymulujące nie pozwolą rynkom zrobić krzywdy,

– TINA czyli There Is No Alternative, a więc ogromny popyt kapitałów na akcje z braku miejsc do ich lokowania przynoszących dodatnie realnie stopy zwrotu.

Rynki amerykańskie są w jakiś sposób przewartościowane jeśli prześledzić te doniesienia. Trudno jednak, jak już na wstępie ostrzegałem, na tej podstawie dokonać jednoznacznej oceny zerojedynkowej jako „bańka”, dlatego dyplomatycznie zrobię to w sposób niuansowany jako:

v ZALICZAMY warunkowo i w jakiejś części

CDN

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.