Przy okazji jednego z niedawnych komentarzy naszego czytelnika, który słusznie zwrócił uwagę na abstrakcyjny charakter indeksów postanowiłem faktycznie porównać gruszki z jabłkami, żeby wielu (zwłaszcza nowym inwestorom) uzmysłowić, jak wiele pułapek rodzi w sobie ocena atrakcyjności danego rynku, poprzez pryzmat indeksu.

O tym, że indeksy giełdowe są w istocie ułomna reprezentacją rynku, gdyż skupiają się przede wszystkim na akcjach zwycięskich spółek (czyli takich, które silnie rosną) zwracaliśmy już uwagę przed laty.

8 marca, czyli czego nie widać

Krótko historia spółki giełdowej w indeksie

Od kilku tygodni podkreślamy, że jesteśmy w historycznym (kronikarsko) momencie, gdyż właśnie indeks WIG zbliżył się do swoich historycznych szczytów i ma realną szansę na ich pobicie. To zaś będzie miało przede wszystkim charakter medialno psychologiczny, gdyż jak słusznie zwrócił uwagę komentator Tomasz, dzisiejszy WIG nie jest WIG-iem z 2007 roku.

Spójrzmy na pierwszą dziesiątkę indeksu we wrześniu 2007 oraz dziś.

Dziesięć spółek stanowi około 50 procent wagi w całym indeksie, czyli faktycznie mają istotny wpływ na jego zachowanie. Akcje, które do dziś utrzymały się w tej dziesiątce stanowiły w 2007 roku 33,5 procent, zaś dziś mają 31,14 procent.

Z piątki ówczesnych liderów Orange, Santander (BZ WBK), oraz mBank znajdują się dziś odpowiednio na 18, 11 i 22 pozycji, czyli nie jest tak źle. BPH nie jest notowany od 2016 roku, zaś udział GTC w WIGu dziś to 0,3 procent.

Wśród dzisiejszych liderów są firmy, które w 2007 nie były notowane: PZU, Allegro. CD Projekt po przejęciu Optimusa, w ogóle trudno jest klasyfikować. Dodam tylko jako ciekawostkę, że dziś CD Projekt ze swoim udziałem (3,7%) jest na siódmej pozycji w indeksie, choć po ostatniej marcowej rewizji indeksu był na miejscu piątym z udziałem 5,6%. Krótko mówiąc: im jesteś droższy i w trendzie wzrostowym, tym większy twój wpływ na indeks.

Możemy uznać, że również na rynkach działa zasada „zwycięzcy biorą wszystko”.

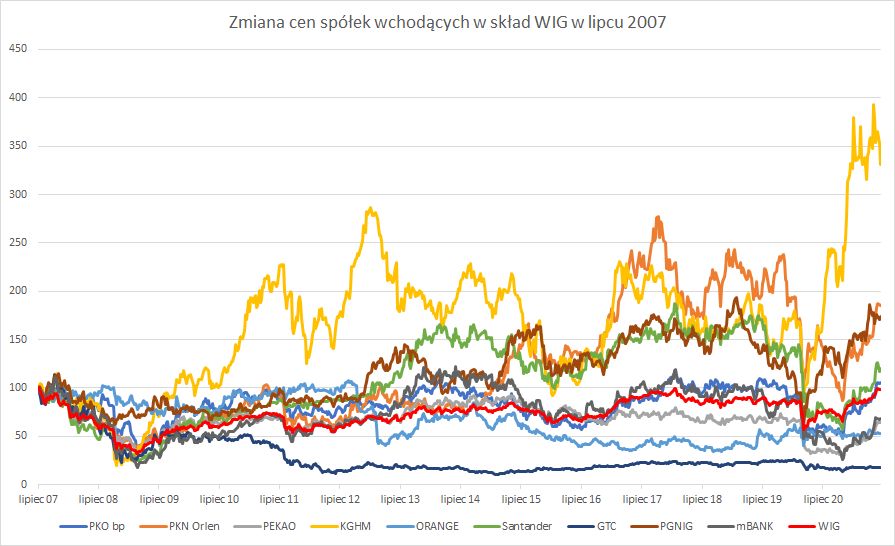

Na diagramie widzimy zmiany procentowe akcji spółek wchodzących w skład WIG w 2007 roku, od momentu lipcowego szczytu. Kursy uwzględniają płacone dywidendy, podobnie jak indeks.

Zmiany procentowe w ciągu tych czternastu lat przedstawiają się następująco:

Można powiedzieć, że mamy pełną paletę zmian. Średnio zmiana wyniosła 24,4 procent, przy czym średni wzrost to 83,3%, zaś średni spadek -49,3%.

No cóż dzisiejszy WIG z pewnością nie jest WIG-iem sprzed czternastu lat.

Źródła:

Historyczne składy indeksów: GPW Benchmark

Dane skorygowane o dywidendy: Stooq.pl

[Photo by Florian Schmetz on Unsplash ]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.