Wspomniałem na Blogach Bossy o pierwszym boomie na aktywa z rynków wschodzących przy okazji przedstawiania jednego z najbardziej spektakularnych oszustw w historii rynku finansowego czyli sprzedaży obligacji nieistniejącego państwa w Ameryce Środkowej – Księstwa Poyais.

Gregor MacGregor sprzedawał obligacje Poyais (i organizował akcje kolonizacyjną tego miejsca) w czasie boomu na obligacje państw latynoamerykańskich. W 1822 roku na londyński rynek finansowy weszły Chile, Kolumbia, Peru i Poyais. Później dołączyły kolejne państwa, w tym Meksyk i Brazylia. Do końca 1827 emitenci wszystkich obligacji skarbowych z Ameryki Łacińskiej (z wyjątkiem Brazylii) byli już niewypłacalni.

Równolegle z boomem na dług państw z Ameryki Łacińskiej miała miejsce mania spekulacyjna na akcjach spółek, które zamierzały prowadzić kopalnie w tym regionie świata oraz mania spekulacyjna na akcjach innych nowo powstałych spółek, z których część miała prowadzić biznes w Ameryce Południowej i sprzedawać tam brytyjskie towary. Gorączkę opisują William Quinn i John Turner w książce Boom and Bust: A Global History of Financial Bubbles. Chciałbym zwrócić uwagę na cztery szczegóły z tego fascynującego epizodu w historii rynków finansowych.

Mania na akcjach spółek górniczych z Ameryki Południowej miała miejsce w specyficznym otoczeniu intelektualnym i opierała się na sensownie wyglądających podstawach. Przez otoczenie intelektualne rozumiem fascynację tym regionem świata rozbudzoną udanymi wojnami niepodległościowymi. Rozbudzenie tej fascynacji na Wyspach Brytyjskich było o tyle łatwe, że wielu ich mieszkańców brało udział w tych wojnach o niepodległościach a później w budowie struktur państwowych, zwłaszcza militarnych. Nie brakowało więc bezpośrednich relacji i artykułów prasowych o nowych tworach politycznych w Ameryce Południowej.

Za Quinn i Turner

Mania na akcjach spółek górniczych miała też sensowne podstawy. Dziś powiedzielibyśmy, że miała wiarygodną narrację. W dużym skrócie „story” akcji spółek górniczych opierało się na połączeniu bogactw mineralnych regionu z brytyjskim zaawansowaniem technologicznym. Promotorzy argumentowali: te kopalnie zapewniały niezłe dochody przed ich porzuceniem na czas wojen o niepodległość, przy prymitywnej hiszpańskiej technologii i organizacji pracy. Wyobraźcie sobie jak będą dochodowe gdy produkcję zorganizują w nich najlepsi brytyjscy inżynierowie i wykorzystają najnowsze zdobycze techniki takie jak silnik parowy. Zdecydowana większość rynkowych ekscesów, czy to w XIX wieku czy XXI wieku, oparta jest na sensownych, a przynajmniej sensownie wyglądających fundamentach. W każdej rynkowej manii tkwi ziarnko realnego potencjału.

Warto zauważyć, że narracja związana ze latynoamerykańskimi spółkami górniczymi miała także silny emocjonalny, ideologiczny kontekst. Mania w tym segmencie zbiegła się z dyskusją o oficjalnym uznaniu nowych państw przez Wielką Brytanię. Podjęcie pozytywnej, ostatecznej decyzji w grudniu 1824 roku „potwierdziło” jedno z optymistycznych założeń z prospektów emisyjnych (do państw regionu wróci stabilizacja) i dodało animuszu rajdowi na akcjach spółek górniczych. Marketing inwestycyjny latynoamerykańskich spółek górniczych bezpośrednio odwoływał się do czynników pozainwestycyjnych i zachęcał potencjalnych inwestorów „by wspierali dopiero co zrodzoną wolność i liberalny porządek” przez finansowanie wznowienia działalności operacyjnej przez kopalnie w nowo niepodległych państwach. Dwieście lat przed inwestowaniem odpowiedzialnym społecznie.

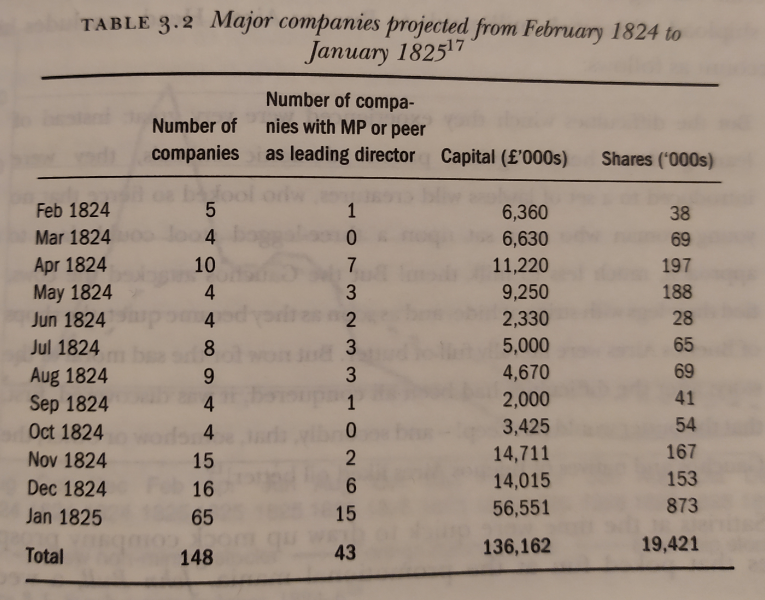

Trzeci szczegół, który zwrócił moją uwagę to wykorzystanie promotorów, w tym promotorów celebrytów. Przy czym w XIX wieku celebryci reklamujący akcje nowo powstałych spółek wywodzili się z klasy arystokratycznej (często tej zubożałej i zdesperowanej części), klasy politycznej i wojskowej. Głównym środkiem przekazu były pamflety czyli broszurki. Tabela poniżej pokazuje nie tylko wzbierającą falę promowanych spółek ale także coraz częstsze korzystanie z legitymizujących biznes celebrytów politycznych (parlamentarzystów z Izby Gmin i Izby Lordów). Pełnili oni funkcje zarządcze w nowych spółkach i często korzystali z przydziału darmowych akcji, które po rozpoczęciu notowań mogli z zyskiem sprzedać. Najbardziej „przedsiębiorczy” parlamentarzyści pełniki kilka takich funkcji jednocześnie. Burmistrz Londynu przyznał, że w szczycie mani otrzymywał kilka propozycji dziennie by wejść do władz promowanych, nowo powstałych spółek.

Za Quinn i Turner

Quinn i Turner informują, że jednym z pamflecistów (napisał dwa a trzeci redagował) był niejaki Benjamin Disraeli – przyszły premier a latach 1824-1825 młody asystent w kancelarii prawnej i zapalony indywidualny inwestor. Disraeli dysponował niewielkim kapitałem (około 50 funtów – roczne zarobki pracownika niewykwalifikowanego) ale zdołał zbudować portfel składający się z wszystkich liczących się spółek górniczych. Zakupy akcji na kredyt okazały się bardzo kosztowne dla przyszłego premiera. Jeszcze ćwierć wieku po przekłuciu bańki Disraeli winien był brokerowi ponad 1200 funtów (i to bez odsetek).

Przypadek przyszłego premiera dobrze ilustruje inny aspekt boomu na spółkach górniczych z lat 20’ XIX wieku: demokratyzację finansów. Nie zaczął jej E*Trade ani tym bardziej Robinhood. Nowo powstałe i promowane spółki miały akcje o dużo niższej wartości nominalnej. Quinn i Turner podają, że przeciętna wartość akcji spółek zarządzających kanałami (popularny segment na rynku akcyjnym w tym czasie) wynosiła 270 funtów w latach 20’ XIX wieku. Dla nowo powstałych spółek wynosiła 10 funtów. Popularne było też inwestowanie w nowe emisje przy opłaceniu tylko części kapitału akcyjnego. Częściowo opłacone akcje można było sprzedać po rozpoczęciu notowań co de facto zapewniało inwestorom dźwignię finansową. Tak więc innowacje finansowe z lat 20’ XIX wieku umożliwiły dostęp do spekulacji na rynku akcyjnym osobom o umiarkowanych dochodach, co więcej dały im do dyspozycji sporą dźwignię finansową (co pokazuje inwestycyjna historia Disraeli’ego)

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Obecnie tak wygląda rynek debiutów crypto – influencerzy dostają pakiety za darmo lub po zniżce i pompują hype, frajerzy to łykają, a najwięksi frajerzy łykają po listingu na dużej giełdzie gdy mamy już cenę x100.

Nihil novi.